Angesichts der jüngsten Erholung der Substanzaktien lohnt eine frische Analyse, welche Arten von Unternehmen in der nächsten Phase des Aufschwungs erfolgreich sein werden. Wir sind allerdings der Meinung, dass der entscheidende Faktor für die Performance die Fähigkeit eines Unternehmens sein wird, nachhaltige Erträge zu erwirtschaften, unabhängig von seiner Stilklassifizierung.

Substanzwerte haben sich in letzter Zeit erholt, angetrieben von der Hoffnung, dass ein Ende der Pandemie die Weltkonjunktur beflügeln wird. Die Kluft zwischen Substanz und Wachstum war an den US-Börsen besonders ausgeprägt. Sektoren wie Finanzen und Energie, die eher konjunktursensibel sind, neigen dazu, in wirtschaftlichen Erholungsphasen gut abzuschneiden und in Value-Benchmarks stärker vertreten zu sein. Wachstumswerte könnten hingegen durch steigende Zinsen unter Druck geraten, die sich tendenziell stärker auf ihre Bewertungsniveaus auswirken als auf die ihrer Substanz-Pendants.

Die Growth-Value-Debatte wird weitergehen. Wir sind jedoch der Meinung, dass man über die traditionellen Stildefinitionen hinausgehen muss, um das wahre Potenzial eines Unternehmens zu bewerten, nicht zuletzt weil sich die Normalisierung nach COVID-19 von vergangenen Erholungen unterscheidet.

Drei Anzeichen für hohes Erholungspotenzial

Unserer Meinung nach ist die entscheidende Frage, ob die Qualität, die ein Unternehmen bietet, zu einem angemessenen Preis zu haben ist. Und nach einer beispiellosen Wirtschaftskrise wird die Qualität davon abhängen, wie schnell ein Unternehmen seine Gewinne steigern kann, wenn sich die Bedingungen verbessern. Um solche Unternehmen zu identifizieren, sollten Anleger unserer Meinung nach auf drei wichtige Wachstumstreiber achten, die sehr spezifisch für die heutigen Bedingungen sind.

1. Die Lockerungs-Wette: Unternehmen, die am ehesten von einer wieder anziehenden Konjunktur profitieren, werden im Jahr 2021 der offensichtlichste Wachstumstreiber sein. Aber der Erholungspfad wird nicht die übliche Schinderei sein. Ein starker Nachholbedarf bei Unternehmen und Verbrauchern wird den Umschwung beschleunigen, sobald die Einschränkungen vollständig aufgehoben sind, was sich an den Märkten recht schnell bemerkbar machen wird. Einerseits wird es vielen Unternehmen leichtfallen, im Vergleich zu den gedrückten Niveaus des letzten Jahres ein starkes Gewinnwachstum zu erzielen, insbesondere im Einzelhandel und in der Reisebranche, die 2020 am meisten gelitten haben. Auf der anderen Seite wird es einfach sein, Unternehmen zu identifizieren, die damit zu kämpfen haben, die Wachstumsdynamik aufrechtzuerhalten, die sie durch den Nachfrageschub nach bestimmten Dienstleistungen durch die Pandemie aufgebaut hatten.

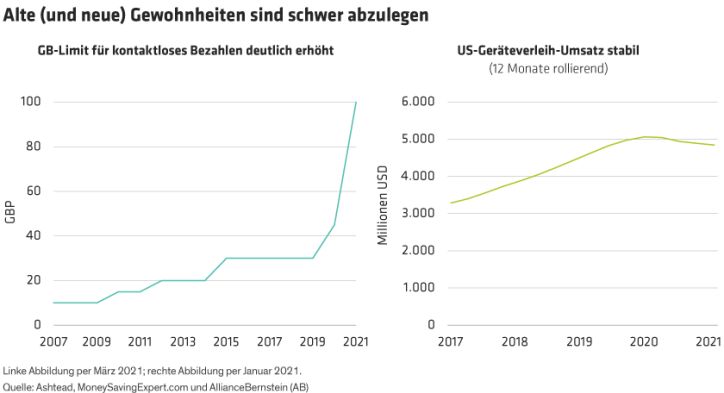

2. Veränderte Verhaltensmuster: Die Verbraucher machen viele Dinge anders als noch vor zwölf Monaten – mehr Online-Einkäufe, die Verwendung von Kredit- und Bankkarten anstelle von Bargeld und die Art und Weise, wie sie ihre Lieblingsfilme und Fernsehsendungen sehen. Viele dieser Veränderungen werden von Dauer sein. In Großbritannien wurde zum Beispiel kürzlich das Limit für kontaktlose Kreditkartenzahlungen auf 100 Pfund mehr als verdoppelt (Abbildung, links). Für Unternehmen hat die Heimarbeit und die geringere Reisetätigkeit der Mitarbeiter die Kosten gesenkt und die Gewinnspannen nach oben getrieben. Die Vermietung von Geschäftsausrüstungen, die normalerweise in Rezessionen zurückgeht, hielt sich während der Pandemie stabil (Abbildung, rechts). Alles in allem könnte dies bedeuten, dass die Gewinner des Jahres 2020 weiterhin gewinnen werden, während einige Unternehmen, die eine „Rückkehr zur Normalität“ erwarten, diese vielleicht nie realisieren werden.

3. Margenausweitung: Das Profitabilitätswachstum wird jetzt entscheidend sein, insbesondere weil so vielen Unternehmen die Margeneinengung im Jahr 2020 verziehen wurde. Falls die Inflation wie erwartet leicht ansteigt, wird die Prüfung 2021 noch härter ausfallen als vor der Krise angenommen. Unternehmen können zwar wachsen, aber wenn ihre Margen trotzdem schrumpfen, wird der Markt sie abstrafen. Preissetzungsmacht wird immer wichtiger, sodass Unternehmen mit differenzierten oder sehr begehrten Produkten und Dienstleistungen, die Mangelware sind, gut abschneiden sollten.

Da sich die Weltwirtschaft erholt, werden die Anleger weiterhin die relativen Vorteile von Substanz- und Wachstumsaktien gleichermaßen neu bewerten. Aber ihre Einschätzungen erfolgen inmitten hoher Kurs-Gewinn-Verhältnisse, wie sie seit den späten 1990er-Jahren nicht mehr gesehen wurden, was das Gesamtrisikoprofil des Marktes erhöht. Deshalb sollten qualitativ hochwertige Unternehmen mit angemessenen Kurs-Gewinn-Verhältnissen und transparenten Gewinnströmen im Vorteil sein. Eine vereinfachende Fokussierung auf Substanz oder Wachstum geht am Gesamtbild vorbei: Unternehmen mit widerstandsfähigen Geschäftsmodellen unter sich ändernden Markt- und Konjunkturumfeldern sollten in der Lage sein, in einer Welt nach der Pandemie solide Erträge zu erwirtschaften, unabhängig davon, zu welcher Stilbenchmark ihre Aktie gehört.

James T. Tierney, Jr. ist Chief Investment Officer für Concentrated US Growth bei AllianceBernstein (AB).

Mark Phelps ist Chief Investment Officer für Concentrated Global Growth bei AllianceBernstein (AB).

Dev Chakrabarti ist Portfoliomanager/Senior Research Analyst für Concentrated Global Growth bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: