Viele Anleger sind bereits mit grünen Anleihen vertraut, die es seit 2007 auf dem Markt gibt. Grüne Anleihen finanzieren ein bestimmtes Projekt mit einem umweltfreundlichen Zweck. Seitdem haben Unternehmen neue Arten von Anleihen ausgegeben, um eine Reihe von grünen, sozialen und nachhaltigen Projekten zu finanzieren (Abbildung).

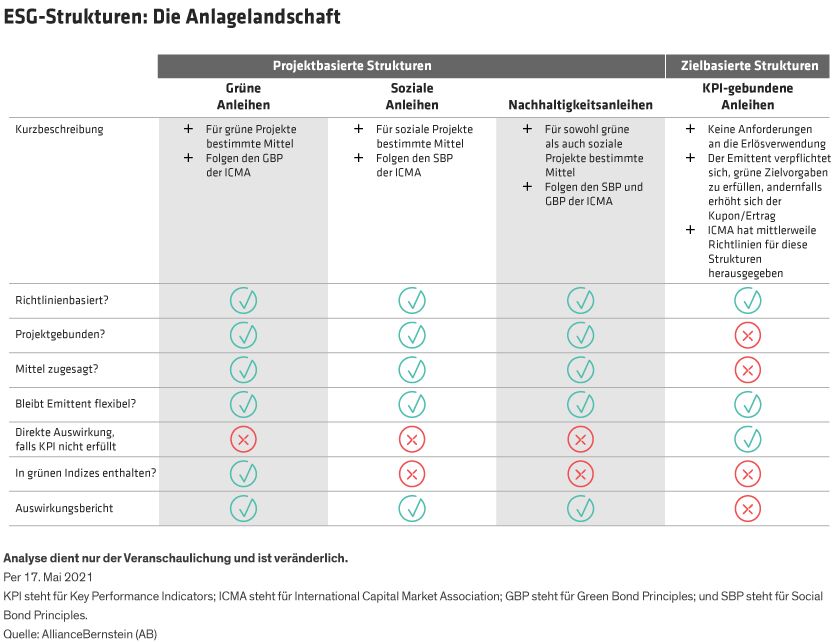

Projektbasierte Strukturen

Grüne Anleihen sind trotz der wachsenden Beliebtheit neuerer Strukturen immer noch die größte Untergruppe von ESG-gebundenen Finanzierungen. Laut Climate Bonds Initiative standen im Januar 2021 mehr als 1 Billion US-Dollar aus. Die Erlöse jeder Emission sind für die Finanzierung eines grünen Projekts (oder einer Reihe von Projekten) innerhalb eines festgelegten Rahmens und Zeitplans bestimmt.

Wichtig ist, dass die Anleger sicher sind, dass die Projekte des Emittenten wirklich umweltfreundlich sind und nicht falsch dargestellt oder „grün gewaschen“ werden. Das bedeutet, dass überprüft werden muss, ob die für den Wirkungsbericht eines Projekts festgelegten Kennzahlen spezifisch, erheblich und glaubwürdig sind. Zum Beispiel könnten Anleger herausfinden, ob ein Projekt, das die CO2-Emissionen reduzieren soll, das auch wirklich umsetzt.

Eine Entwicklung, die hilft, bestimmte Arten von wirkungsvollen Projekten einzugrenzen, kommt aus Europa. Die Europäische Union (EU) hat eine detaillierte Taxonomie für Nachhaltigkeitsberichterstattung erstellt, auf die sich Anleger beziehen können, wenn sie grüne Anleihen im Zusammenhang mit der Eindämmung des Klimawandels als glaubwürdig einstufen. Wann immer möglich, sollte die Verwendung der Erlöse aus grünen Anleihen mit der EU-Taxonomie übereinstimmen. Für Unternehmen aus dem Euroraum – insbesondere für Hochzinsemittenten –, die bisher vor der Emission grüner Anleihen zurückgeschreckt sind, ist das eine willkommene Nachricht, da die Taxonomie es ihnen ermöglicht, grüne Vermögenswerte leichter zu identifizieren.

Soziale Anleihen funktionieren auf die gleiche Weise wie grüne Anleihen, sollen aber zur Finanzierung sozial wirksamer Projekte dienen. Beispiele dafür sind Neubauten für kommunale Zwecke, Bildungsprogramme für eine unterprivilegierte Bevölkerungsgruppe oder zusätzliche Krankenhausbetten für strukturschwache Gebiete.

Genau wie bei grünen Anleihen müssen die Anleger ihre Sorgfaltspflicht zur Prüfung der Emittenten und der Glaubwürdigkeit ihrer Projekte erfüllen. Wir haben eine Wiederbelebung der Aktivitäten in dieser Anlageklasse im Jahr 2020 erlebt, wobei Emittenten wie die halbstaatliche italienische Bank Cassa Depositi e Prestiti (CDP) diese Struktur nutzen, um auf den COVID-19-Notstand zu reagieren und die Erholung der italienischen Wirtschaft und Kommunen zu unterstützen.

Nachhaltigkeitsanleihen und SDG-Anleihen umfassen sowohl soziale als auch ökologische Kategorien, während bei SDG-Anleihen der Pool förderfähiger Vermögenswerte breiter sein und mit einer oder mehreren SDGs (Ziele der Vereinten Nationen für nachhaltige Entwicklung) übereinstimmen kann.

Zielbasierte Strukturen

KPI-gebundene Anleihen sind für allgemeine Unternehmenszwecke und nicht für ein bestimmtes Projekt bestimmt. Sie basieren stattdessen auf messbaren Kernleistungsindikatoren (Key Performance Indicators, KPI) auf Unternehmensebene. Wenn das Unternehmen die KPI nicht innerhalb des vorgegebenen Zeitrahmens erfüllt, ist die Strafe ein Kuponaufschlag auf die Anleihe.

Im Jahr 2021 war ein starker Anstieg dieser Art von Emissionen zu verzeichnen, da die Flexibilität bei der Verwendung der Erlöse vielen Hochzins- und Schwellenländeremittenten die Tür öffnete, von denen einige in „schmutzigen“ Branchen tätig sind und auf klimafreundlichere Prozesse umstellen.

Bei KPI-gebundenen Anleihen gibt es für den Emittenten einen direkten und durchsetzbaren monetären Anreiz zur Leistung und nicht nur ein Reputationsrisiko. Das emittierende Unternehmen ist dafür verantwortlich, eine übergeordnete Strategie umzusetzen, welche die Nachhaltigkeit des gesamten Geschäfts wesentlich verändert. Das ist ein wesentliches Unterscheidungsmerkmal im Vergleich zu anderen grünen Investments, bei denen die anderen Aktivitäten des Unternehmens als „business as usual“ weiterbetrieben werden.

Aus diesem Grund mögen wir KPI-gebundene Strukturen sehr gerne. Wir denken zum Beispiel, dass an Treibhausgase (Greenhouse Gases, GHG) gekoppelte KPI, die sich an der 2 Degrees Investing Initiative orientieren, gut für Sektoren mit hohen Emissionen wie Energie-, Zement- oder einige Chemikalienhersteller geeignet sind.

Dennoch müssen diese neuartigen Vehikel stets überwacht werden. Die Anleger sollten sich um eine aktive Zusammenarbeit mit dem Emittenten bemühen, um sich über die Fortschritte bei der Erreichung der KPI zu informieren und die Instrumente besser zu verstehen, die zur Erfüllung der gesetzten Ziele eingesetzt werden.

Sorgfaltspflicht ist entscheidend im ESG-Anleihenmarkt

Zwar steht Anlegern heute eine breite Palette von ESG-gebundenen Anleihen zur Auswahl, doch müssen sie eine gründliche Sorgfaltsprüfung durchführen, um die Besonderheiten jeder Struktur zu analysieren und zu verstehen, wie sie die gesamte Nachhaltigkeitsstrategie des emittierenden Unternehmens unterstützt. Die richtige Wahl zu treffen, hängt auch von den besonderen Anlagestrukturen und ESG-Ansätzen des Anlegers ab.

Anleger können jedoch darauf vertrauen, dass sich der Markt weiterentwickelt, um mehr Wahlmöglichkeiten und eine bessere Rechenschaftslegung zu ermöglichen.

Shawn Keegan, Portfoliomanager für Credit & Salima Lamdouar, Assoziierte Portfoliomanagerin für Credit bei AllianceBernstein (AB).

Weitere beliebte Meldungen: