Seit 2010 sind Anleger in Scharen in börsengehandelte Fonds (ETFs) und Indexfonds geflüchtet, weil sie auf der Suche nach Erträgen sind, die günstiger sind als bei aktiv gemanagten Portfolios und ohne das Risiko eines Fehlertrags. Und die Ergebnisse des aktiven Managements haben die Anleger in den letzten zehn Jahren im Allgemeinen enttäuscht.

Doch die Performance passiver Strategien wurde von einer versteckten Gefahr angetrieben: dem Konzentrationsrisiko. Während die Kursexplosionen einiger weniger Aktien den Indizes zu überdurchschnittlichen Erträgen verholfen haben, stellt sich die Frage, was passiert, wenn sich das günstige Umfeld für diese Unternehmen verschlechtert, nicht zuletzt weil die weltweiten Zuflüsse in Aktienfonds in den letzten fünf Monaten bis Anfang April auf 576 Milliarden US-Dollar angestiegen sind – laut Bank of America mehr als die Zuflüsse von insgesamt 452 Milliarden US-Dollar in den letzten zwölf Jahren.

Klumpenrisiken sind gefährlich

Das Klumpen- oder Konzentrationsrisiko steigt, wenn das Engagement in einer einzelnen Aktie, einem Sektor oder einem Stil im Vergleich zu den anderen Bestandteilen eines Portfolios oder Index zu groß wird. Manchmal geschieht das absichtlich – wenn Manager eine große, hochgradig überzeugende Position im Portfolio einnehmen. Manchmal geschieht es aber auch, wenn dem Anlageprozess ein geeigneter Mechanismus zur Neugewichtung fehlt. Das ist heute bei vielen Portfolios der Fall, insbesondere bei passiv gemanagten Portfolios.

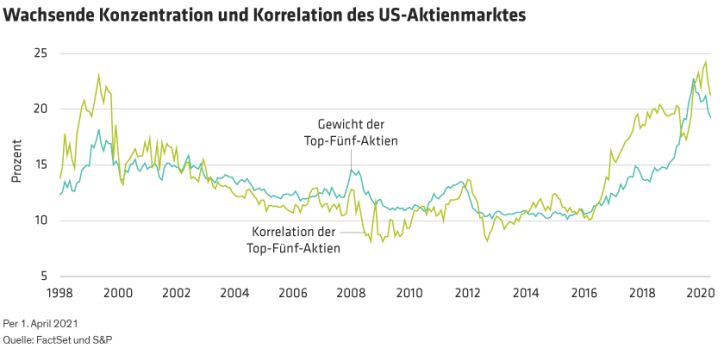

Vor allem der US-Aktienmarkt hat in den letzten Jahren starke Erträge geliefert. Da die Konzentration jedoch zugenommen hat (Abbildung), wurde diese robuste Performance primär von einer Handvoll Unternehmen angetrieben. In den letzten Jahren haben die fünf größten US-Aktien einen immer größeren Anteil am Gesamtmarkt ausgemacht – von 11 % im Jahr 2017 stieg er auf 22 % im Jahr 2020.

Bei den Wachstums-Benchmarks ist die Konzentration sogar noch stärker ausgeprägt. Die fünf größten Aktien im Russell 1000 Growth Index machten Ende März 36 % der Benchmark aus. Außerdem ist ihre Kursentwicklung stark korreliert. Mit anderen Worten: Diese fünf Aktien tendieren dazu, gemeinsam zu steigen und, was wesentlich besorgniserregender ist, gemeinsam zu fallen.

Infolge der zunehmenden Marktkonzentration sind passive Fonds überproportional in diesen Aktien engagiert, was bedeutet, dass die Performance eines nicht diversifizierten Portfolios Anleger böse überraschen kann, wenn sich das Blatt wendet.

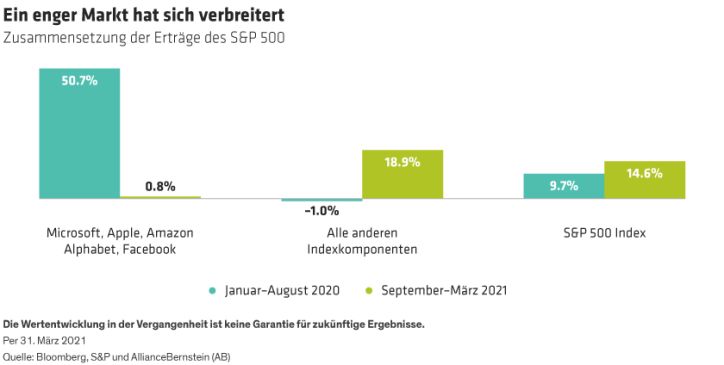

Zwar kann niemand vorhersagen, wann der Markt langfristig umschlägt, aber von Ende 2020 bis zum ersten Quartal 2021 hat die Dominanz der fünf größten US-Aktien bei den Erträgen des S&P 500 deutlich abgenommen (Abbildung). Gleichzeitig gab es Anzeichen einer Verbesserung für aktive Manager. In den ersten drei Monaten des Jahres 2021 übertraf der Prozentsatz der aktiv verwalteten US-Aktienportfolios, die die Benchmark übertrafen, in sechs von neun Morningstar-Stilkategorien den

Wie prekär ist die Situation? Um die Frage zu beantworten, müssen wir die gemeinsamen Faktoren untersuchen, die dem kollektiven Erfolg (und der Korrelation) der heutigen Marktführer zugrunde liegen – nämlich sinkende Zinsen und die Vorteile von Plattform-Geschäftsmodellen mit Netzwerkeffekten und „Winner takes all“-Wettbewerbsdynamik. Diese charakteristischen Geschäftsmodelle haben einen positiven Kreislauf aus wachsender Größe und zunehmenden Optionen für Fusionen und Übernahmen begünstigt. Einige Signale deuten auf einen Wendepunkt am Horizont hin, der Probleme für hoch konzentrierte passive Portfolios bedeuten könnte.

Steigende Zinsen lassen den Wachstumsmotor stottern

Die Rendite der zehnjährigen US-Staatsanleihe ist seit Anfang des Jahres bis Ende April um 72 Basispunkte gestiegen. Die in letzter Zeit erfolgreichen Aktien könnten für diese Entwicklung am anfälligsten sein.

Niedrige Zinsen nutzen Wachstumstiteln noch mehr als dem übrigen Markt, weil der Wert dieser Aktien sich primär über den abgezinsten Wert ihrer zukünftigen Cashflows bestimmt. Und da Unternehmen mit schnellem Gewinnwachstum auf den Cashflow angewiesen sind, den sie in der Zukunft generieren, kommt ein Rückgang des Abzinsungssatzes Wachstumsaktien überproportional zugute. Allerdings gilt auch der umgekehrte Fall. Mit anderen Worten, wenn die Zinssätze steigen, sinkt der Barwert dieser Cashflows.

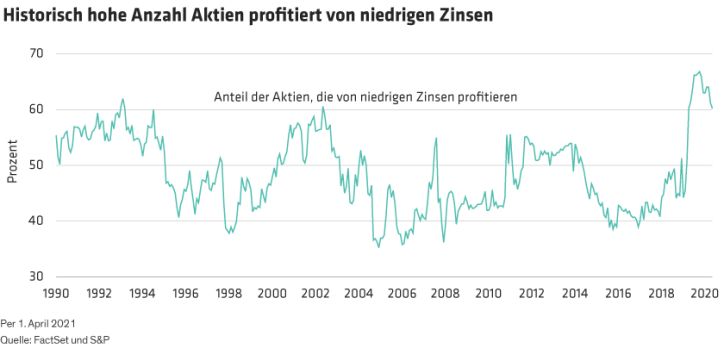

Die großen Tech-Giganten sind nicht die einzigen Namen, die durch steigende Zinsen gefährdet sind. Ein Blick auf den S&P 500 zeigt, dass der Index aus einem historisch hohen Anteil von Unternehmen besteht, deren Aktien bei fallenden Zinsen steigen und bei steigenden Zinsen fallen (Abbildung). Jeder Zinsanstieg könnte dazu führen, dass Aktien, die von niedrigen Zinsen abhängig sind, unerwartet fallen. Portfolios mit einer hohen Konzentration in diesen Namen, wie passive Indexstrategien, könnten ein böses Erwachen erleben.

Im Visier der Kartellbehörden

Im Visier der Kartellbehörden

Steigende Zinsen sind nicht die einzige Hürde. Mega-Cap-Tech-Unternehmen laufen nun Gefahr, Opfer ihres eigenen Erfolgs zu werden, da die Regulierungsbehörden befürchten, dass monopolistische Kräfte den Wettbewerb ersticken werden. So hat der US-Kongress im vergangenen Oktober einen Bericht über große Tech-Monopole veröffentlicht, der eine Verschärfung der Kartellgesetze und die Verabschiedung neuer Vorschriften fordert, um die Macht dominanter Unternehmen zu reduzieren.

Genauso wie die Exposition gegenüber steigenden Kursen von Unternehmen zu Unternehmen unterschiedlich ist, wird die Regulierung nicht jedes große Tech-Unternehmen in gleichem Maße treffen. Beispielsweise könnten Unternehmen, die für ihr Wachstum auf Akquisitionen angewiesen sind, durch die strengere Regulierung erheblich in Bedrängnis geraten. Das organische Wachstum wird wahrscheinlich nicht ausreichen, um den historischen Wachstumskurs dieser Giganten aufrechtzuerhalten. Aktive Manager können dieses Risiko abwägen und ihre Portfolios entsprechend positionieren, aber passive Strategien können möglicherweise unter die Räder kommen.

Aktiv ans Umfeld anpassen

Doch selbst wenn sich der Markt verschiebt, ist die Sensibilität jedes Unternehmens für ein verändertes Regulierungs- oder Zinsumfeld unterschiedlich.

Passive Fonds können ihre Positionen nicht anpassen, um diese Risiken zu berücksichtigen. Aktive Manager können jedoch die Feinheiten zwischen den Unternehmen ausnutzen, indem sie Indexbestandteile übergewichten, untergewichten oder einfach nicht besitzen. Wenn die dominierenden Unternehmen der letzten Jahre neuen Bedrohungen ausgesetzt sind und sich die Quellen der Markterträge verbreitern, könnten selektive Portfolios mit hoher Überzeugungskraft den Unterschied ausmachen, um erfolgreiche Ergebnisse für Anleger zu erzielen.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch Investmentberatung oder Anlageempfehlungen. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: