Der US-amerikanische Markt für Hochzinsanleihen hat sich seit seinem panikartigen Abschwung zu Beginn der COVID-19-Pandemie stark erholt. Doch nun grassiert die Angst vor steigenden Umlaufrenditen.

Die Anleger wissen, dass die Kurse von Anleihen fallen, wenn die Renditen steigen. Sollten Anleger also aus dem Hochzinsmarkt aussteigen, um den nächsten Renditeanstieg zu vermeiden, und erst dann wieder einsteigen, wenn er hinter uns liegt? Wir sind anderer Meinung.

Wenn wir verschiedene Verhaltensweisen von Anlegern unter verschiedenen Renditeszenarien untersuchen, spricht die Anleihenmathematik dafür, investiert zu bleiben.

Bei Anleihen ist (investierte) Zeit Geld

Anleihen reagieren empfindlich auf Zinsschwankungen, und Anleger können bei steigenden Renditen zunächst negative Erträge erleiden. Doch die Zeit heilt auch hier die meisten Wunden. Anleihen bieten nicht nur laufendes Einkommen, sondern ihre Kurse bewegen sich bis zur Rückzahlung auf den Nennwert zu (außer im Falle eines Zahlungsausfalls). Das bedeutet, dass Anleger, die abwarten, das Kapital und die Kuponerträge, die ihr Portfolio abwirft, in neuere – und höher rentierende – Anleihen reinvestieren können. Das kann kurzfristige Verluste ausgleichen und erhöht häufig den Gesamtertrag.

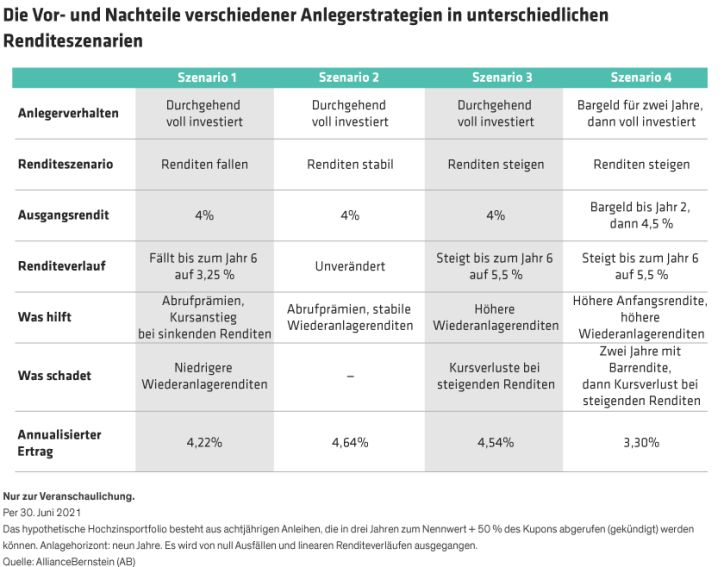

Betrachten Sie die vier Szenarien in der folgenden Abbildung. In den ersten drei Szenarien – steigende Renditen, stabile Renditen und fallende Renditen – verbleibt der Anleger über den gesamten Anlagehorizont in einem hochverzinslichen Portfolio. Im vierten Szenario bleibt der Anleger bei steigenden Renditen dem Hochzinsmarkt fern und steigt dann nach zwei Jahren wieder ein.

Die Ergebnisse der vier Szenarien mögen aus zwei Gründen überraschend erscheinen.

Erstens: Obwohl sie mit einer höheren Anfangsrendite in den Markt einsteigen, schneiden Anleger, die bei steigenden Renditen außen vor bleiben, im gleichen Szenario mit steigenden Renditen schlechter ab als voll investierte Marktteilnehmer. Das verdeutlicht die Potenz von Rendite und Zeit.

Zweitens übertrifft für den voll investierten Marktteilnehmer das Szenario steigender Renditen das Szenario fallender Renditen, während stabile Renditen die besten Erfolgsbedingungen schaffen. Das ist kontraintuitiv. Anleger wünschen sich oft, dass die Renditen fallen, da dies einen zusätzlichen Kursanstieg bewirkt. Aber die daraus resultierenden niedrigeren Renditen sind für das Portfolio von Nachteil.

Heißt das, dass Anleger mit hohen Renditen eigentlich auf steigende Renditen setzen sollten? Nicht unbedingt.

Es kommt auf das Timing an. Wenn die Renditen fallen, sollte dies möglichst kurz vor dem Ende der Haltedauer geschehen. Auf diese Weise werden die Unternehmen ihre Anleihen nicht mit neuen, niedrigeren Kupons refinanzieren, was die Rendite des Portfolios schmälern würde. Steigen die Renditen hingegen, sollten Anleger dies zu Beginn ihres Anlagezeitraums tun, da sie dann früher von höheren Wiederanlagerenditen profitieren.

Was passiert bei einem „Renditeknall“?

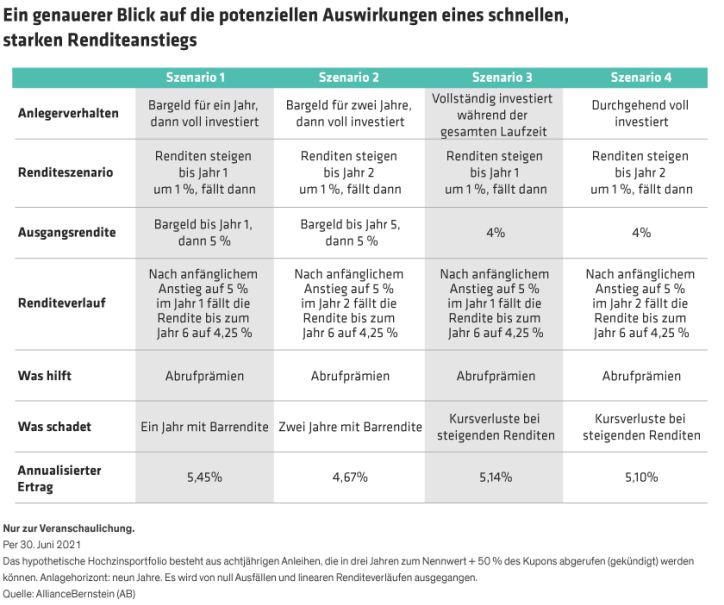

Je stärker der Renditeanstieg, desto stärker der Kursrückgang. Wir gehen davon aus, dass die Renditen auf dem Markt für US-Hochzinsanleihen im nächsten Jahr um fast einen ganzen Prozentpunkt steigen müssten, damit der Markt einen negativen 12-Monats-Ertrag verzeichnen würde. Wir wollten wissen, wie sich ein solch starker Anstieg auf unsere hypothetischen Portfolios während unserer längeren Haltedauer auswirken würde. Und es stellte sich heraus, dass es keinen großen Unterschied macht (Abbildung).

Einen großen Unterschied macht es, wenn man sich beim Timing irrt. Anleger sollten nur dann außen vor bleiben, wenn sie zu hundert Prozent sicher sind, dass der „große Renditeknall“ im nächsten Jahr eintritt. Wenn sie sich irren und es mehr Zeit in Anspruch nimmt, wie in Szenario 2, haben sie das Nachsehen.

Mehr als die meisten anderen Anlageklassen zahlen Hochzinsanleihen gut, während die Zeit vergeht. Deshalb lautet die Frage unseres Erachtens nicht, ob die Renditen steigen werden, sondern ob sie stark und schnell steigen werden. Und weil das niemand mit Sicherheit vorhersagen kann, können Anleger auch dafür bezahlt werden, daran teilzunehmen.

Will Smith ist Director of US High Yield bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: