Vor 40 Jahren trieb die Federal Reserve die Zinsen auf Rekordhöhen, um die wirtschaftlich erstickende Inflation in den USA zu bekämpfen. Seitdem sind die Zinsen jedoch stetig gesunken. Heute befinden sie sich, vor allem dank der Politik der amerikanischen Zentralbank, auf einem historischen Tiefstand. Die Anleger hatten fast keinen Einfluss auf diese Entwicklung, aber sie hat sich stark auf die Preise von Finanzanlagen ausgewirkt.

Bewertung des aktuellen Wertes anhand der zukünftigen Geldschöpfung

Wenn Anleger Analysen der abgezinsten Geldströme (Discounted Cash Flows, DCF) verwenden, um ein Unternehmen zu bewerten, erhöhen niedrigere Zinsen den berechneten Nettogegenwartswert seiner Vermögenswerte.

Wie das Sprichwort sagt, „Zeit ist Geld“. Je weiter die Anleger in die Zukunft blicken, desto schwieriger wird es, Vertrauen in die Höhe oder den Zeitpunkt der Cashflows eines Vermögenswertes zu gewinnen. Und das auch nur, wenn es überhaupt welche gibt; Bitcoin zum Beispiel bietet keinerlei Cashflows.

Die „Abzinsungskomponente“ der DCF-Analyse ist also ein Abzinsungssatz, der die Tatsache widerspiegelt, dass das in der Zukunft erhaltene Geld weniger wert ist als das heute vorhandene Geld. Die Abzinsungssätze sind nicht für alle Vermögenswerte gleich. Sie versuchen, nicht nur die Zeit zu berücksichtigen, sondern auch die unterschiedlichen Risikostufen, die mit den sehr unterschiedlichen Cashflows verbunden sind.

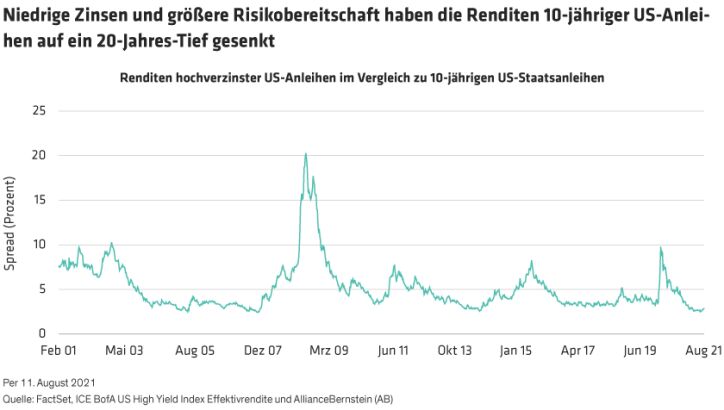

Anleger gehen mehr Risiko für weniger Ertrag ein

Das historisch niedrige Umfeld für „risikofreie“ Zinssätze – in erster Linie repräsentiert durch die Renditen von US-Staatsanleihen – wird durch die derzeitige höhere Risikotoleranz der Anleger noch verstärkt, was wohl auch der Grund für die hohen Bewertungen ist. Das bedeutet aber auch, dass die Risikoprämien in einer Zeit, in der die Risikotoleranz der Anleger auf der Suche nach Einkommen höher ist als je zuvor, niedriger als normal sind. Tatsächlich sind die durchschnittlichen Spreads zwischen hochverzinsten Anleihen und risikofreien 10-jährigen US-Staatsanleihen auf 2,9 % gesunken, was fast einem 20-Jahres-Tief entspricht (Abbildung).

Das DCF-Verfahren birgt hohe Risiken in einem Niedrigzinsumfeld

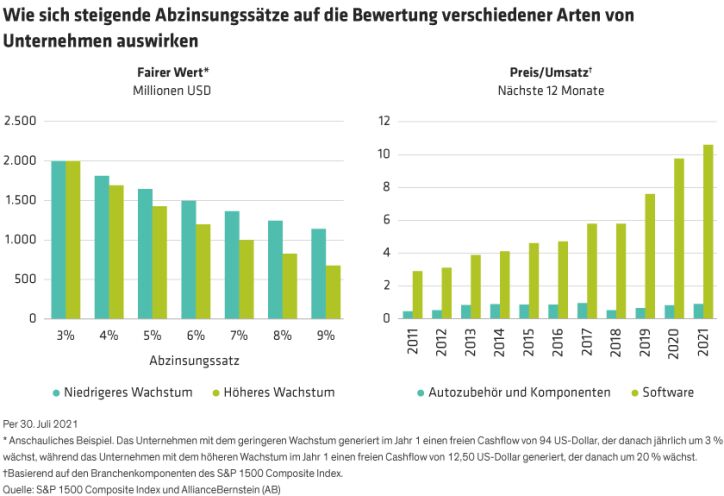

Künftige Cashflows waren noch nie so viel wert wie heute. Doch nicht alle Unternehmen oder Vermögenswerte haben gleichermaßen profitiert. Aufgrund des Zinseszinseffekts profitieren Unternehmen, die einen größeren Teil ihrer Lebenszeitgewinne oder Cashflows ferner in der Zukunft erwirtschaften, stärker als Unternehmen, die einen größeren Teil ihrer Cashflows früher erwirtschaften. Cashflows von Unternehmen mit höherem Wachstum beispielsweise werden in der Regel viel ferner in der Zukunft generiert als die von Unternehmen mit geringerem Wachstum. Aus diesem Grund senkt eine Erhöhung des Abzinsungssatzes, der zur Berechnung des Barwerts der Cashflows verwendet wird, den fairen Wert von Aktien mit höherem Wachstum unverhältnismäßig stärker als den von Aktien mit niedrigem Wachstum, und diese Spanne vergrößert sich, wenn die Zinsen steigen (Abbildung links).

Solche Divergenzen sind auch in ganzen Branchen oder Subsektoren zu beobachten. So ist beispielsweise das Kurs-Umsatz-Verhältnis – die Marktkapitalisierung eines Unternehmens geteilt durch seinen Umsatz – bei Softwareunternehmen stark angestiegen, da die Abzinsungssätze gesunken sind. Im Gegensatz dazu hat es sich für den Automobilzulieferer-Sektor kaum verändert oder „erhöht“ (Abbildung rechts). Das zeigt, dass der relative Abzinsungssatz für Software stärker gesunken ist als für Autoteile, aber wenn die Zinsen steigen, wird sich dieser Vorteil unserer Meinung nach umkehren.

Das gilt insbesondere für Wachstumsunternehmen in der Frühphase, bei denen den Aktionären kurz- bis mittelfristig weniger (wenn überhaupt) freier Cashflow zur Verfügung steht. Solche Unternehmen weisen ähnliche Merkmale auf wie Anleihen mit längerer Laufzeit (mit einer Fälligkeit von 10 Jahren oder mehr), da ihre gewichteten Cashflows erst in ferner Zukunft anfallen, als bei Unternehmen, die heute profitabler sind. Diese Unternehmen und Anlagen mit langer Laufzeit im Allgemeinen haben im Vergleich zu reiferen Unternehmen viele Jahre lang von sinkenden Zinsen profitiert. Wichtig ist, dass die relativen Vorteile in dem Maße zugenommen haben, in dem die Zinsen gesunken sind. Wenn die Zinsen von 5 % auf 4 % fallen, sind die Vorteile für Anlagen mit langer Laufzeit mathematisch gesehen größer als bei einem Rückgang der Zinssätze von 10 % auf 9 %.

Zinsen definieren das Umfeld, aber Qualität sollte die Auswahl bestimmen

Wir leben und investieren in einem Umfeld, das anscheinend stärker von Umwälzungen und Wettbewerb geprägt ist als je zuvor, während der Inflationsdruck ebenfalls zunimmt. Das lässt sich sehr deutlich am US-Immobilienmarkt und bei langlebigen Gütern beobachten. In Verbindung mit langfristigen risikofreien Zinsen, die heute bei 1 % liegen, und engen Risikospreads ist es unwahrscheinlich, dass die Abzinsungssätze noch viel weiter fallen werden. Für wachstumsstarke Aktien mit begrenzter aktueller Profitabilität stellt der Wegfall des zinsbedingten Rückenwinds wohl eher einen relativen Gegenwind dar.

Wenn die Zinsen nur moderat ansteigen, werden sowohl Qualitäts- als auch Substanzwerte, die weniger auf den in der Zukunft generierten Cashflow angewiesen sind, relativ gesehen profitieren. Ironischerweise könnten sich steigende Zinsen kaum auf ein Unternehmen auswirken, das bereits eine begrenzte Lebensdauer einpreist, wie etwa ein Öl- und Gasproduzent.

Verlässliche Profitabilität ist wichtig

Niemand weiß, wohin sich die Zinsen entwickeln werden. Aber während die Volkswirtschaften von der Erholungs- in die Expansionsphase übergehen, ist es besonders wichtig, sich auf beständige, hochprofitable Geschäftsmodelle zu fokussieren.

Wir glauben, dass profitabilitätsbezogene Kennzahlen wie Vermögens- oder Kapitalrendite besonders aussagekräftig für die Qualität von Geschäftsmodellen sind, wenn die Zinsen steigen (und damit die Kapitalkosten und die Abzinsungssätze, die zur Bewertung künftiger Cashflows verwendet werden, erhöhen).

Angesichts der anhaltenden Konjunkturerholung und der damit einhergehenden höheren Bewertung der Märkte müssen sich die Anleger auf Unternehmen mit robusten Geschäftsmodellen konzentrieren, die auch nach einer Pandemie solide Erträge liefern können. Und wenn die Qualität im Mittelpunkt der Fundamentalanalyse steht, können Anleger Portfolios zusammenstellen, die das Potenzial haben, über wechselnde Wirtschaftszyklen hinweg eine beständigere Performance zu erzielen.

Frank Caruso ist Chief Investment Officer für US Growth Equities, Vincent Dupont ist Director of Research für US Growth Equities und Chris Kotowicz ist Senior Research Analyst für US Growth Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: