Wahrscheinlich wird die Europäische Zentralbank (EZB) im Dezember bekanntgeben, dass ihr Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme, PEPP) im kommenden März ausläuft. Doch wie wird die Zentralbank diesen Prozess handhaben? Und was bedeutet das für Anleiherenditen in der Eurozone?

Zur Unterstützung der Wirtschaft, der Banken und der Anlagekurse in der Eurozone setzte die EZB in den vergangenen Jahren sehr stark auf quantitative Lockerungsmaßnahmen. Derzeit laufen zwei separate Programme, die sehr unterschiedliche Ziele verfolgen:

Das erstmals 2014 eingeführte und im September 2019 neu aufgelegte Programm zum Ankauf von Vermögenswerten (Asset Purchase Programme, APP) soll die negativen Zinsen der EZB stützen und Abwärtsrisiken für die Preisstabilität mindern. Über das APP werden monatlich 20 Milliarden Euro angekauft. Enden soll das Programm, „kurz bevor“ die EZB mit der Anhebung der Zinsen beginnt.

Ziel des im März 2020 gestarteten PEPP ist es hingegen, den durch die COVID-19-Pandemie ausgelösten Abwärtsrisiken in Bezug auf die Inflation zu begegnen. Es unterscheidet sich in zwei wesentlichen Gesichtspunkten vom APP: Erstens ist das Tempo der monatlichen Ankäufe flexibel und dem Hauptziel des Programms untergeordnet: dem Erhalt von „günstigen Finanzierungsbedingungen“. Zu diesem Zweck legte die EZB nach Ankäufen im Umfang von 60 Milliarden Euro im ersten Quartal an Tempo zu und erhöhte im zweiten und dritten Quartal auf 80 Milliarden Euro. Für das vierte Quartal wird ein „moderat niedrigeres“ Tempo angestrebt. Zweitens unterscheidet sich das PEPP vom APP darin, dass es nur so lange Bestand haben soll, wie die Pandemie sich auf die Inflationsentwicklung auswirkt.

Was sind die Voraussetzungen für ein Zurückschrauben des PEPP?

Wann wird die EZB also zu der Feststellung gelangen, dass die Zeiten der Krise vorbei sind?

Auch wenn die Aussichten durch die Deltavariante des Coronavirus trüber geworden sind, hat sich die Wirtschaft in den vergangenen Monaten zügig erholt. Bis zu ihrem Treffen im Dezember sollte die EZB daher über genügend Informationen verfügen, um das Auslaufen des PEPP im März 2021 bestätigen zu können. So deuten bereits die im September getroffenen Prognosen der Zentralbank darauf hin, dass der Bedarf an geldpolitischen Anreizen nachlässt:

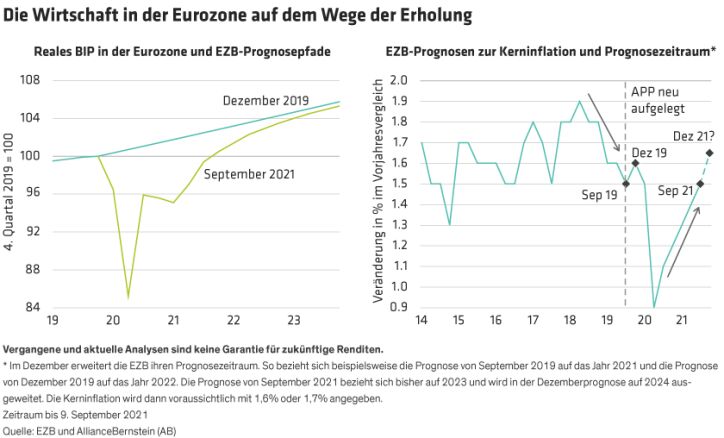

- Die EZB rechnet damit, dass die Produktion in den kommenden Quartalen wieder nahezu ihr Niveau von vor der Pandemie erreichen (Abbildung unten links) und sich die Produktionslücke bis 2023 schließen wird.

- Die Kerninflation dürfte den Erwartungen nach bis 2023 bei 1,5% liegen. Das entspricht dem Niveau, welches die EZB im September 2019 für die Kerninflation 2021 prognostiziert hatte, der Verlauf ist nun jedoch ein gänzlich anderer: Statt zu fallen, steigt die Inflation (Abbildung rechts).

Der Wirtschaftsaufschwung bedeutet allerdings nicht, dass die EZB ihre Anleihekäufe komplett einstellen wird. Angesichts der noch weit vom Zielwert entfernten Inflation ist mit einer Zinserhöhung in absehbarer Zeit nicht zu rechnen. Die EZB wird daher voraussichtlich noch für eine ganze Weile Anleihenkäufe über das APP tätigen.

Neukalibrierung der Geschwindigkeit bei APP-Ankäufen

Welches Ankaufvolumen die EZB nach dem Auslaufen des PEPP für das APP festsetzt, ist schwerer einzuschätzen.

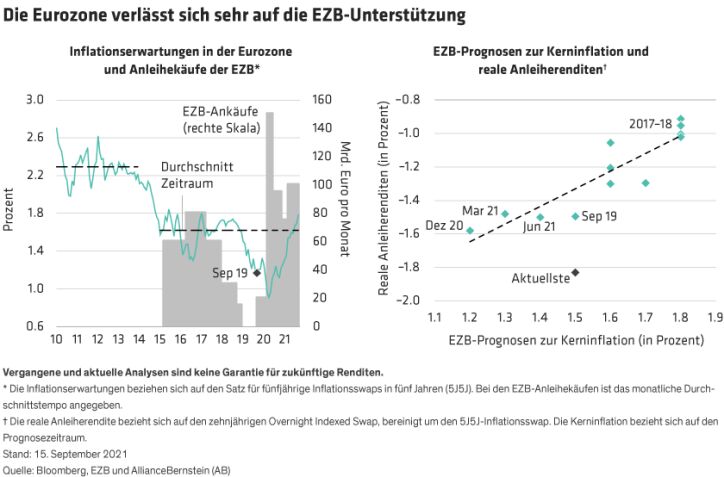

Eine Möglichkeit besteht darin, dass der September 2019 als Referenzwert herangezogen wird. Bei der Wiederaufnahme des APP im Jahr 2019 war eine Verlangsamung der Konjunktur zu beobachten, Risiken tendierten abwärts und die Zentralbank hatte ihre Prognose für die Kerninflation 2021 von 1,8% (zu Jahresbeginn) auf 1,5% korrigiert. Heute beschleunigt sich die Konjunktur, die Risiken scheinen ausgewogen und die EZB hat ihre Prognose für die Kerninflation 2023 – die zu Beginn des Jahres bei 1,2% lag – auf 1,5% angehoben. Auch die Inflationserwartungen unterscheiden sich deutlich von ihrem Niveau von September 2019: Mit 1,75% liegen 5J5J-Inflationsswaps rund 50 Bp. höher als damals.

Vor Hintergrund dieser Zahlen ist bei den APP-Ankäufen ein höheres Tempo als im September 2019 schwer zu rechtfertigen. Doch in den letzten zwei Jahren hat sich Einiges geändert. Die EZB hat nicht nur ihr Inflationsziel auf 2,0% angehoben und dessen symmetrischen Charakter formalisiert, sondern auch betont, dass die Geldpolitik bei Zinsen nahe der effektiven Untergrenze „beständiger“ sein müsse. Darüber hinaus hat der EZB-Rat beim PEPP den Fokus vom Ankaufsvolumen auf den Erhalt günstiger Finanzierungsbedingungen verlagert.

Vormachtstellung der Fiskalpolitik bahnt sich an

Die letzte Überlegung im Hinblick auf den geldpolitischen Kurs betrifft den Umfang der Haushaltsdefizite. 2019 entsprach das Haushaltsdefizit der Eurozone 0,6% des BIP und die EZB rechnete mit einem Defizit von 0,8% (knapp 100 Mrd. EUR) im Jahr 2020. Vergangene Woche prognostizierte die Zentralbank für 2023 ein Defizit von 3,0% des BIP (etwa 390 Mrd. EUR). Wie der Chefvolkswirt der EZB, Philip Lane, kürzlich feststellte: „Man kann das Volumen des APP nicht getrennt vom Nettovolumen des Anleiheangebots betrachten.“ Ein Kommentar, der dem Eingeständnis einer dominanten Fiskalpolitik gefährlich nahe kommt.

Auswirkungen auf die Finanzmärkte

Wo stehen wir nun also?

Ein Vergleich zwischen der wirtschaftlichen Lage heute und der von September 2019 würde eine deutliche Verlangsamung der EZB-Anleihekäufe im nächsten Jahr nahelegen (auf 20 Milliarden Euro im Monat). Dass die Inflation fortwährend ihren Zielwert verfehlt, Beständigkeit das Gebot der Stunde ist und das Risiko besteht, den Anleihemarkt zu verschrecken, spricht allerdings für eine allmählichere Anpassung (beispielsweise auf 40-50 Mrd. Euro im Monat).

Es gibt noch weitere Gründe zur Vorsicht. Zum einen befindet sich die EZB aufgrund der potenziellen Spreadausweitungen in Nicht-Kernländern der Eurozone in einer einzigartigen Position gegenüber anderen Zentralbanken. Zum anderen ist zu bedenken, dass die Inflationserwartungen das letzte Mal, als der EZB-Rat eine Drosselung der Anleihekäufe anstrebte, in sich zusammenfielen (Abbildung unten links).

Unserer Auffassung nach spricht auch vieles dafür, das Tempo der APP-Ankäufe flexibel zu halten und vom Vorliegen angemessener Finanzierungsbedingungen abhängig zu machen – gewissermaßen eine Art milde Kontrolle der Renditekurve. Wie die EZB letztendlich auch vorgeht; entscheidend ist, dass sich die wirtschaftlichen Rahmenbedingungen verbessern. Das bedeutet jedoch keineswegs, dass die EZB nun härtere Töne anschlägt oder ihre äußerst akkommodierende Haltung ändert. Nachdem sie jahrelang nicht in der Lage war, ihrem Preisstabilitätsmandat nachzukommen, sind die Inflationsaussichten für eine solche Kehrwende derzeit noch viel zu schwach.

Allerdings wird nun das für angemessene Finanzierungsbedingungen erforderliche Anleiherenditenniveau allmählich ansteigen (Abbildung oben, rechte Grafik). Und in dem Maße, wie das Vertrauen des EZB-Rats in die Wirtschaftsaussichten wächst, nimmt wahrscheinlich auch seine Gelassenheit mit Blick auf eine geringfügige Renditesteigerung zu. Wir sind weiterhin der Auffassung, dass zehnjährige Bundesanleihen sich in den kommenden Monaten in einer Spanne von -0,25% bis 0,00% bewegen und dann ein etwas höheres Niveau (von 0,00% bis 0,50%) erreichen werden.

Darren Williams ist Director – Global Economic Research bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar, sie spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider und können sich im Laufe der Zeit ändern.

Weitere beliebte Meldungen: