Chinas Image als Wachstumsmotor der Welt – insbesondere seine Rolle bei der Stützung der Weltwirtschaft nach der Finanzkrise 2008 – ist in den Köpfen vieler Menschen noch immer fest verankert, auch wenn das Land sich selbst nicht mehr so sieht.

Das könnte dazu beitragen, Missverständnisse über Chinas Abschwung, seine politischen Maßnahmen und seine Wachstumsaussichten zu erklären. Während beispielsweise das Wachstum im dritten Quartal 2021 wahrscheinlich deutlich niedriger ausfallen wird als im zweiten Quartal, steht hinter dem Wachstum im vierten Quartal und im Jahr 2022 ein großes Fragezeichen.

Um diese Risiken zu verstehen, muss man sich vor Augen halten, dass es in China heute nicht nur um Wachstum geht, sondern auch um andere Ziele wie finanzielle Stabilität und Umweltschutz. Selbst Anleger, die sich dessen bewusst sind, wissen möglicherweise nicht genau, welche Auswirkungen diese Zielsetzungen haben werden und wie die verschiedenen Komponenten des politischen Gesamtrahmens miteinander verknüpft werden können.

Ein guter Ausgangspunkt ist ein Blick auf einige der Kräfte, die Chinas Wachstumsaussichten bestimmen.

Organische Wachstumstreiber sind abgeschwächt

Mehrere Faktoren haben in den letzten Monaten zu der Verlangsamung beigetragen, darunter Überschwemmungen und ein weiterer Ausbruch von COVID-19. Was die Risiken im Zusammenhang mit den Wachstumsaussichten betrifft, so haben sich die Märkte jedoch vor allem auf zwei konzentriert: regulatorische Eingriffe in den Immobiliensektor und die Auswirkungen der vorgeschriebenen Stromversorgungsbeschränkungen auf das verarbeitende Gewerbe.

Diese Sektoren waren in der zielstrebigen Wachstumsphase Chinas die wichtigsten Antriebskräfte der Wirtschaft, sollten aber jetzt in einem breiteren politischen Rahmen gesehen werden, der neben dem Wachstum auch der finanziellen Stabilität und der Umwelt Priorität einräumt.

Dieser Rahmen hat zu realistischeren BIP-Wachstumszielen geführt und dazu, dass die politischen Entscheidungsträger nicht mehr gezwungen sind, in einigen Sektoren (wie etwa Immobilien oder Infrastruktur) ein höheres als das gewünschte Wachstum anzustreben, wie es früher der Fall war, wenn die BIP-Ziele starr über dem Trend lagen.

Wichtig ist, dass die politischen Entscheidungsträger in diesem Rahmen auf pragmatische Weise versucht haben, ein Gleichgewicht zwischen den Zielen herzustellen und die Politik proaktiv anzupassen. Sie müssen nicht auf einem Ziel auf Kosten eines anderen beharren.

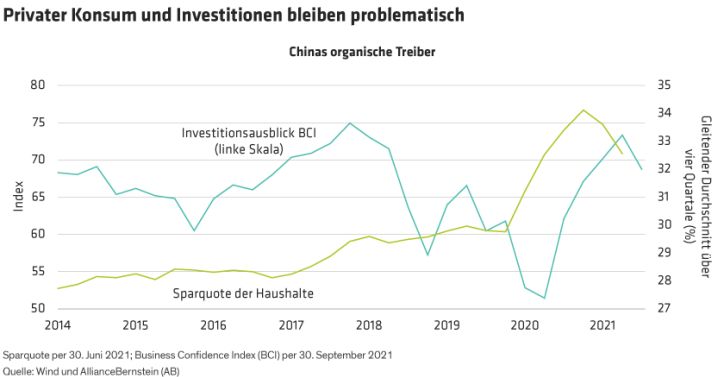

In diesem Zusammenhang ist es wichtig, organische Wachstumstreiber wie den Konsum der privaten Haushalte und private Investitionen sowie den Immobiliensektor und das verarbeitende Gewerbe zu berücksichtigen. Für sie alle sind die Wachstumsaussichten auf kurze Sicht aus unterschiedlichen Gründen eingeschränkt.

Der Immobiliensektor und das verarbeitende Gewerbe werden durch Maßnahmen der Regierung im Zusammenhang mit den politischen Zielen der Finanzstabilität und des Umweltschutzes gebremst. Diese Maßnahmen können angepasst werden, um ihre kurzfristigen Auswirkungen auf das Gesamtwachstum abzumildern, aber jede Erholung in diesen Sektoren wird im Einklang mit dem allgemeinen politischen Gleichgewicht kalibriert werden.

Die allgemeinen Wachstumsaussichten für das nächste Jahr werden stärker vom Verbrauch der privaten Haushalte und den privaten Investitionen abhängen. Der Anreiz für die Haushalte, zu konsumieren, ist jedoch nach wie vor gering, wie die immer noch hohe Sparquote zeigt. Und die höheren Rohstoffpreise haben die Gewinne gedrückt und für Unsicherheit bei den Investitionen gesorgt (Abbildung).

Wie reagieren die politischen Entscheidungsträger auf diese Herausforderungen?

Wachstumsziel bleibt wichtig

Ein einzigartiges Merkmal der chinesischen Wirtschaftspolitik ist, dass sie normalerweise ein ausdrückliches Wachstumsziel hat (eine Ausnahme bildete 2020; das Ziel wurde fallen gelassen, nachdem die Pandemie die Wirtschaft gebremst hatte). Ausgehend von den Ergebnissen des ersten Halbjahres 2021 wurde das Ziel von über 6 % für dieses Jahr leicht übertroffen. Bedeutet das, dass die politischen Entscheidungsträger ein niedriges sequenzielles Wachstum für den Rest des Jahres 2021 akzeptieren werden?

Eben deshalb nicht, weil es ein Wachstumsziel gibt. Niedrige sequenzielle Wachstumsraten im dritten und vierten Quartal 2021 werden es den politischen Entscheidungsträgern erschweren, das jährliche Wachstumsziel für das nächste Jahr zu erreichen, es sei denn, sie können 2022 ein sequenzielles BIP-Wachstum deutlich über dem Trend erzielen.

Die Bedeutung des Wachstumsziels wird durch die Tatsache unterstrichen, dass die Regierung eine Verdoppelung des Pro-Kopf-Einkommens bis 2035 anstrebt (wir gehen davon aus, dass das BIP-Wachstumsziel für 2022 entweder bei 5,5 % oder zwischen 5 % und 5,5 % liegen wird).

Die Frage ist also nicht, ob die politischen Entscheidungsträger das Wachstum unterstützen werden, sondern wie sie das tun werden.

Natürlich werden sie sich nicht auf den Immobiliensektor verlassen, wo die politische Priorität darin bestand, die Stabilität zu fördern, indem die Aktivität durch Regulierung gedämpft wurde. Das Risiko eines Zusammenbruchs wurde durch Flexibilität auf lokaler Ebene gemildert, um die unterdrückte Nachfrage von Erstkäufern von Wohneigentum zu befriedigen, wobei die Banken durch eine bescheidene Belebung der Hypothekendarlehen Unterstützung leisteten.

Unserer Meinung nach wird das Wachstum stattdessen durch eine Reihe von politischen Hebeln unterstützt werden. Der wichtigste wird die expansive Fiskalpolitik sein, wie die Beschleunigung der Haushaltsausgaben und die Ausgabe von sogenannten Sonderanleihen durch die lokalen Regierungen, die öffentliche Investitionen unterstützen.

Außerdem erwarten wir, dass die People’s Bank of China (PBOC) die derzeit niedrigen Leitzinsen unverändert belässt und kleinen und mittleren Unternehmen weiterhin gezielt Liquidität zur Verfügung stellt. Eine stärkere Betonung der Konjunkturpolitik wäre zwar hilfreich für das Wachstum, doch halten wir groß angelegte Konjunkturmaßnahmen für unwahrscheinlich.

Vor diesem Hintergrund sehen wir begründete Aussichten, dass das BIP im vierten Quartal 2021 wieder ansteigen wird und dass das Wachstum im Jahr 2022 in der Nähe der Potenzialwachstumsrate liegen wird (die Rate, mit der die Wirtschaft mittelfristig wachsen kann, ohne eine übermäßige Inflation zu erzeugen).

Könnte unser Ausblick auf das kurzfristige Wachstum angesichts der regulatorischen Eingriffe in einigen Wirtschaftssektoren in diesem Jahr zu optimistisch sein? Das glauben wir nicht.

Wachstum mit Fokus auf Qualität

Das liegt daran, dass die jüngsten Regulierungsbemühungen der Regierung und ihr Vorstoß für „allgemeinen Wohlstand“ weitgehend missverstanden worden sind. Sie sollten im Zusammenhang mit dem Ziel der Regierung gesehen werden, ein qualitativ hochwertiges Wachstum zu erreichen.

Die jüngsten Interventionen in den Bereichen Bildung und Technologie wurden beispielsweise als negativ für die Anleihen- und Aktienmärkte und für das kurzfristige Wachstum wahrgenommen. Sie sind jedoch besser zu verstehen als Teil einer langfristigen Strategie zur Förderung eines hochwertigen Wachstums durch die Beseitigung von Marktverzerrungen.

Das ist für China jetzt besonders wichtig, weil sich die chinesische Wirtschaft in einer entscheidenden Entwicklungsphase befindet, in der sie sich mit einer höherwertigen Produktion stärker auf das Inland konzentriert, und das in einer Zeit rascher innerer und äußerer Veränderungen, etwa durch die langfristigen Auswirkungen der Deglobalisierung auf die Exporte des Landes.

China reagiert darauf, indem es Strukturreformen aggressiver als in der Vergangenheit vorantreibt, um einen nachhaltigeren und ausgewogeneren Wachstumspfad zu erreichen.

Auch die jüngst wiederbelebte gemeinsame Wohlstandspolitik stellt die soziale Gleichheit nicht auf Kosten des Wachstums in den Vordergrund, sondern zielt auf ein höheres Pro-Kopf-Einkommen und weniger Ungleichheit ab. Einer der Gründe für Chinas relativ niedrige Konsumquote ist beispielsweise die zunehmende Ungleichheit.

Im Laufe der Zeit könnte die gemeinsame Wohlstandspolitik dazu beitragen, die Ungleichheit zu verringern, was sich positiv auf den Konsum der Haushalte auswirken würde – den bereits erwähnten organischen Wachstumsmotor. Das ist ein Beispiel dafür, wie die verschiedenen politischen Elemente Chinas miteinander verbunden werden können.

Zhennan Li ist Senior Economist für Greater China bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: