Leider zögern viele Anleger, EM-Unternehmensanleihen zu kaufen, weil sie an veralteten Vorstellungen über diese Emittenten festhalten – vor allem, wenn es um ökologische, soziale und Unternehmensführungs-Risiken (Environment Social Governance, ESG) geht. Im Folgenden räumen wir mit den vier häufigsten Fehlannahmen in Bezug auf ESG-Risiken in EM-Unternehmensanleihen auf.

Irrtum 1: EM-Unternehmen sind Umweltverschmutzer

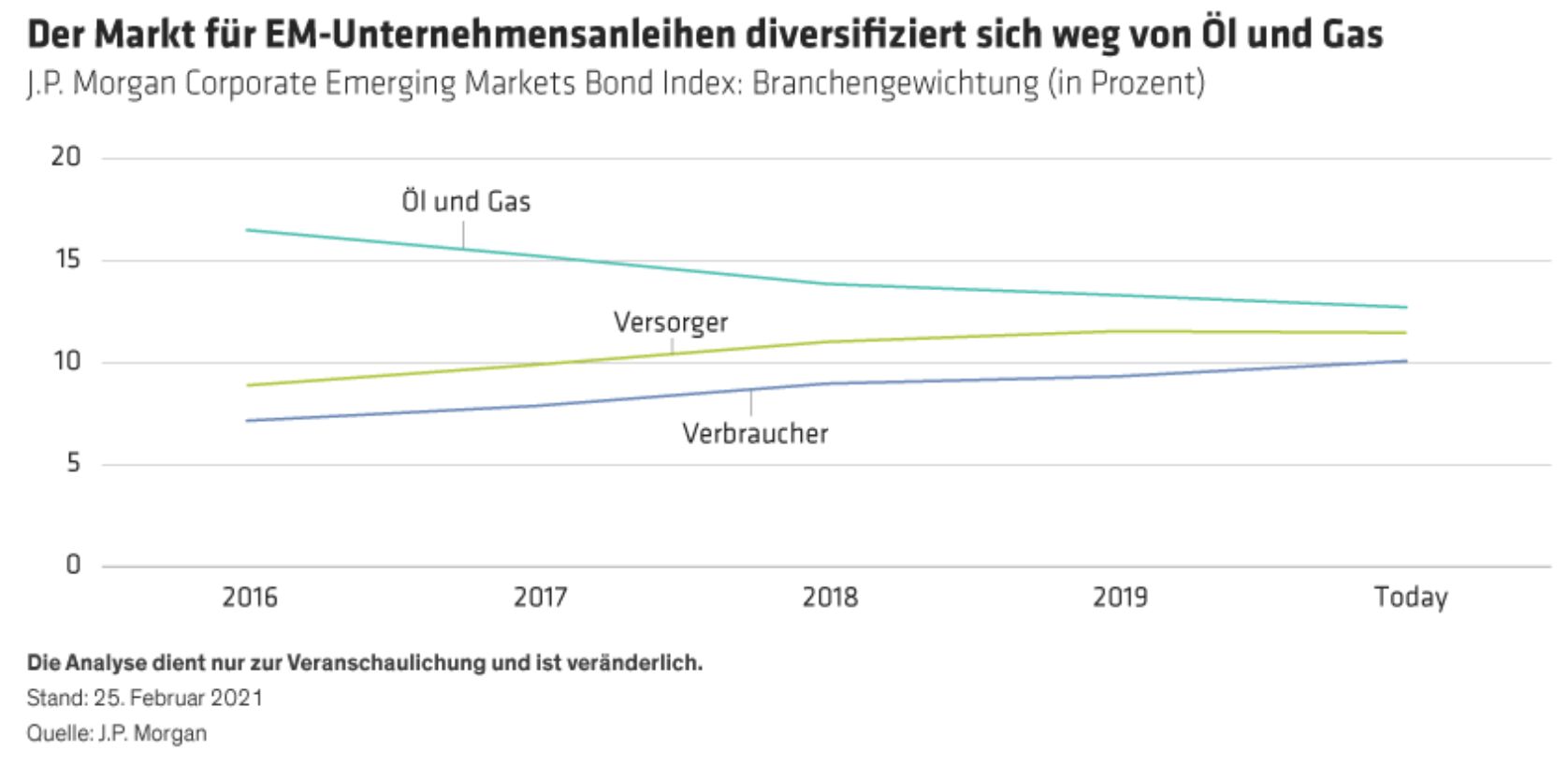

Das erste verbreitete Missverständnis ist, dass alle EM-Unternehmen böse Akteure aus der alten Industrie sind. Es stimmt zwar, dass EM-Unternehmen früher starke Umweltverschmutzer waren, aber das ist nicht mehr der Fall. Allein in den letzten fünf Jahren hat sich das Universum der EM-Unternehmensanleihen von den traditionellen Verschmutzern wie Öl- und Gasproduzenten hin zu ESG-freundlicheren Sektoren verlagert. Dazu gehören der Versorgungssektor, in dem viele Unternehmen auf erneuerbare Energiequellen umsteigen, und der Verbrauchersektor, einschließlich des Gesundheitswesens und einiger E-Commerce-Unternehmen (Abbildung).

Sicherlich sind nicht alle EM-Unternehmen ESG-Nachzügler; einige sind sogar weltweit führend bei der Senkung von CO2-Emissionen. Das mexikanische Chemieunternehmen Orbia Advance beispielsweise hat mit die niedrigsten CO2-Emissionen und die ehrgeizigsten Pläne zur Senkung der CO2-Emissionen in seiner Branche – sogar besser als die vieler großer Chemieunternehmen in den USA und Europa.

Darüber hinaus sind die Unternehmen der Schwellenländer weltweit führend bei der Entwicklung der Ressourcen, die für den Übergang zu einer saubereren Energiezukunft benötigt werden. Sie produzieren beispielsweise 80 % des weltweiten Kupfers und mehr als die Hälfte des Lithiums, dessen Nachfrage sich bis 2024 verdoppeln soll. Beide Metalle werden in Batterien und anderen grünen Technologien verwendet.

Schließlich hat sich das Unternehmensuniversum in den Schwellenländern dank der zunehmenden Emission von ESG-Anleihen wie grünen und nachhaltigkeitsbezogenen Anleihen dramatisch verbessert. Alles in allem sind die Unternehmen der Schwellenländer tatsächlich Teil der Lösung für eine grünere Umwelt.

Irrtum 2: EM-Unternehmen werden lax geführt

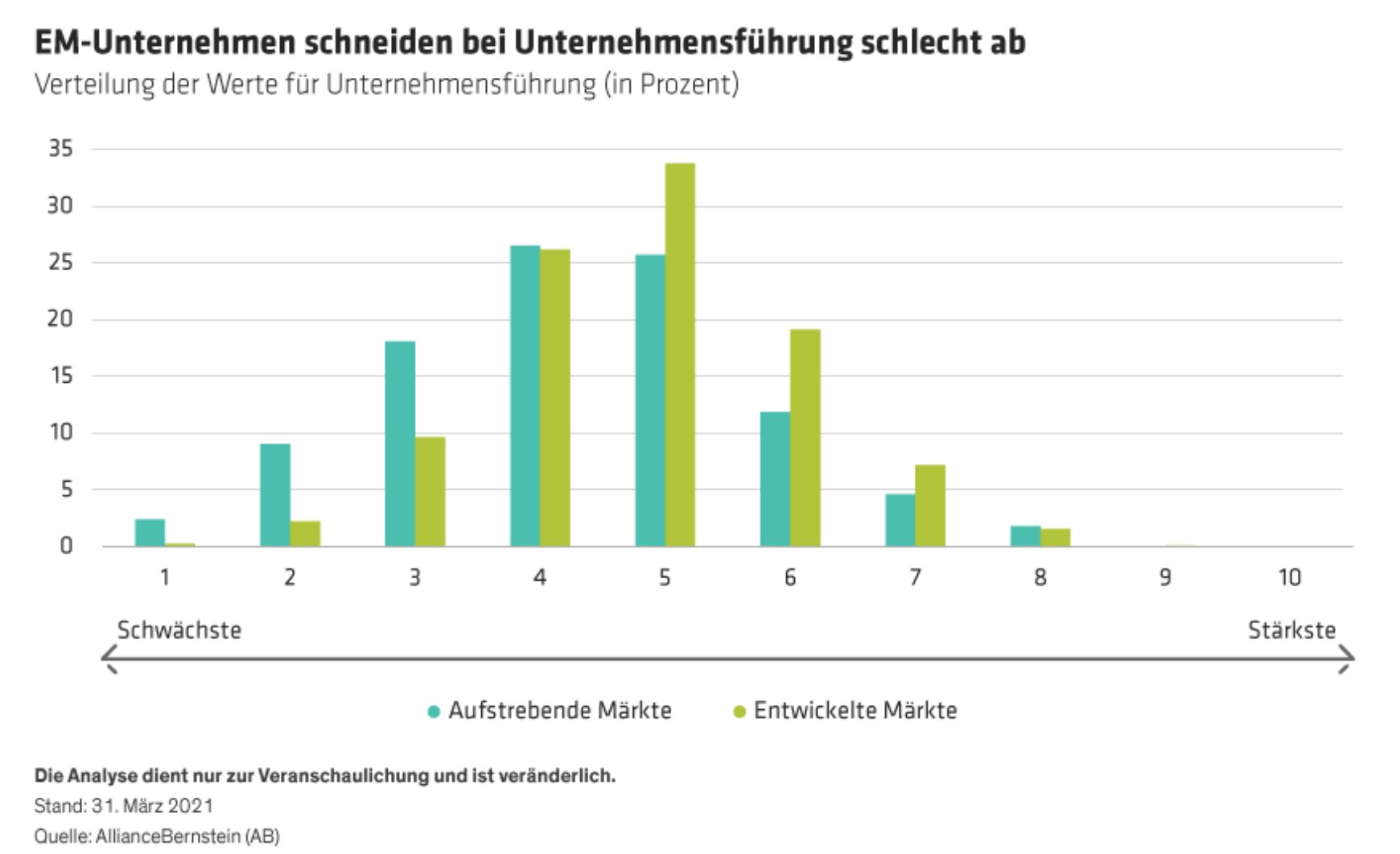

Der zweite verbreitete Fehlschluss ist, dass die stringente Unternehmensführung (Governance) in den aufstrebenden Volkswirtschaften deutlich hinter der in den Industrieländern zurückbleibt. Im Großen und Ganzen haben die Unternehmen in den Schwellenländern nur ein geringfügig niedrigeres Governance-Niveau als die Konkurrenz aus den Industriestaaten, aber es gibt eine große Streuung in beiden Gruppen (Abbildung).

Eine gute von einer schlechten Unternehmensführungspraxis zu unterscheiden, ist entscheidend für eine erfolgreiche Anlage, denn es kann viel auf dem Spiel stehen. NMC Healthcare, ein privater Gesundheitsdienstleister mit Sitz in den Vereinigten Arabischen Emiraten, veranschaulicht, wie sich Governance-Risiken negativ auf Anleger auswirken können. Das Unternehmen hat seine Verbindlichkeiten über mehrere Jahre hinweg um 4 Milliarden US-Dollar zu niedrig angesetzt. Als das Ausmaß der schlechten Unternehmensführung 2019 ans Licht kam, wurde das Unternehmen unter Zwangsverwaltung gestellt und die Anleihengläubiger erlitten einen Verlust von 80 %.

Aber es kann auch im positiven Sinne viel auf dem Spiel stehen. So können sich die Bemühungen gewissenhafter Unternehmen um eine Verbesserung ihrer Unternehmensführung für die Anleger durchaus auszahlen. ContourGlobal, ein britisches Stromerzeugungsunternehmen mit Niederlassungen in Brasilien, Bulgarien und Afrika, verbesserte sein Governance- und Umweltrisikoprofil, indem es einen Börsengang durchführte und sich verpflichtete, keine neuen Kohlekraftwerke zu bauen. Das führte zu einem deutlichen Rückgang der Kapitalkosten des Unternehmens, und die Anleger, die in diesem Zeitraum in die Anleihen des Unternehmens investierten, konnten eine überdurchschnittliche Wertentwicklung ihrer Bestände verzeichnen.

Irrtum 3: Anwendung von ESG auf EM-Unternehmensanleihen ist zu komplex

Da ESG-Risiken in diesem Bereich undurchsichtig oder komplex erscheinen können, verzichten viele Anleger auf die erforderliche umfassende Sorgfaltsprüfung. Mit einer ausreichend soliden Research-Methodik und einem entsprechenden Anlageprozess ist das jedoch möglich.

Insbesondere die intensive Zusammenarbeit von Teams aus Wirtschaftswissenschaftlern, Analysten, Portfoliomanagern und Spezialisten für verantwortungsbewusstes Investieren gewährleistet die Sammlung und Bewertung relevanter und aktueller Informationen.

Solche Fähigkeiten können sowohl Chancen als auch Risiken aufzeigen und machen Unternehmensanleihen aus Schwellenländern zu einer rationalen und attraktiven Anlageoption.

Irrtum 4: ESG ist zu nebensächlich, um bei Unternehmen aus Schwellenländern wirksam zu sein

Unsere Untersuchungen haben gezeigt, dass bei etwa zwei Drittel der EM-Unternehmensanleihen, die in den letzten zehn Jahren eine Underperformance erzielten, diese Entwicklung speziell auf ESG-Gründe zurückzuführen war, von Umweltkatastrophen bis hin zu Bilanzbetrug. Auf der anderen Seite können die Finanzierungskonditionen für Unternehmen mit guten ESG-Praktiken besser sein, was sich positiv auf die Bilanz des Emittenten auswirkt.

Das bedeutet, dass Anleger ESG-Faktoren in ihre Analyse einbeziehen sollten, auch wenn sie nicht an erster Stelle stehen, denn sie wirken sich auf das Endergebnis eines jeden EM-Emittenten aus. Und wenn ESG ganz oben auf der Agenda steht, können Investitionen in Unternehmen aus Schwellenländern sogar dazu beitragen, den Übergang der Welt zu mehr sozialer Teilhabe und ökologischer Nachhaltigkeit zu finanzieren.

Patrick O’Connell ist Director of Fixed Income Responsible Investing Research und Christian DiClementi ist leitender Portfoliomanager für Emerging Market Debt bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: