Es war ein schwieriger Jahresbeginn für Aktienanleger. Die Märkte wurden von einem Ausverkauf belastet, der bei teuren Technologiewerten, insbesondere in den USA, begann. Die Korrektur ist zwar beunruhigend, aber wir sind der Meinung, dass sie die Tür für eine gesündere Erholung öffnen kann, in der sich Unternehmen mit hochwertigen, nachhaltigen Geschäftsmodellen auszeichnen können.

Nachdem der S&P 500 Ende 2021 neue Rekorde aufgestellt hatte, sank er bis zum 26. Januar um 8,7 %. Der technologielastige Nasdaq brach um 13,4 % ein. Europäische und japanische Aktien gaben weniger stark nach, während sich die Schwellenmärkte mit einem Rückgang von 1,6 % (in US-Dollar) relativ gut behaupten konnten. Substanzwerte haben in den USA und weltweit besser abgeschnitten als Wachstumswerte. Der MSCI World Value Index gab bis zum 26. Januar in lokaler Währung um 2,4 % nach, während der MSCI World Growth Index einen Rückgang von 12,9 % verzeichnete.

Heftige und plötzliche Kurseinbrüche sind immer beunruhigend und können Anleger veranlassen, ihre Aktienallokation zu hinterfragen. Korrekturen sind jedoch durchaus üblich, und in den meisten Kalenderjahren verzeichnete der S&P 500 positive Erträge, selbst wenn der Markt innerhalb des Jahres einen starken Rückgang erlitt (Abbildung). In Zeiten der Volatilität ist es wichtig zu verstehen, was der Grund für die Unsicherheit ist und wie wir uns positionieren können, um das Erholungspotenzial bestmöglich zu nutzen, wenn sich der Staub gelegt hat.

Was verursacht die Unsicherheit?

Zu Beginn des Jahres sahen sich die Anleger mit schwierigen Aussichten konfrontiert. Die Konjunkturperspektiven sahen solide aus, auch wenn allgemein ein langsameres Wachstumstempo als 2021 erwartet wurde. Ebenso wurde vermutet, dass sich das Gewinnwachstum in einem bescheideneren Tempo als im letzten Jahr fortsetzen würde, als sich die Volkswirtschaften und Unternehmen von der starken pandemiebedingten Rezession im Jahr 2020 erholten.

Änderungen in der Geldpolitik waren absehbar. Die Fed hatte bereits signalisiert, dass sie die Zinsen anheben und ihr Programm zur quantitativen Lockerung auslaufen lassen wollte. In diesem Umfeld ist es nicht verwunderlich, dass Wachstumsaktien im Allgemeinen – und insbesondere Hyperwachstumsaktien mit sehr hohen Bewertungen – unter Druck geraten. Steigende Zinsen drücken tendenziell die Bewertungen von Wachstumsaktien unverhältnismäßig stark, da deren Cashflows viel weiter in der Zukunft liegen als die von Substanzwerten.

Wir haben zwar ein Jahr der Unsicherheit erwartet, aber die Geschwindigkeit, die Intensität und das Ausmaß des Ausverkaufs waren erschreckend. Warum also haben die Aktien so stark abverkauft, obwohl viele der Variablen für die Aussichten bekannt waren?

Geldpolitik und Wachstumssorgen

Unserer Ansicht nach liegt die Unsicherheit nicht wirklich in der Anzahl der anstehenden Zinserhöhungen. Vielmehr sind die Anleger angesichts des komplexen makroökonomischen Umfelds mit hoher Inflation und unsicheren Wachstumsaussichten, nicht zuletzt aufgrund der anhaltenden Turbulenzen rund um COVID-19, besorgt, dass der Fed und anderen Zentralbanken der heikle Balanceakt nicht gelingen könnte. Mit anderen Worten: Fehltritte der Zentralbanken bei der Inflationsbekämpfung könnten das BIP-Wachstum untergraben und die Volkswirtschaften in eine Rezession stürzen. Die richtige Geldpolitik wird darüber entscheiden, ob wir im Jahr 2023 auf eine Verlangsamung oder ein gesundes Wachstum zusteuern werden.

Die Unternehmensgewinne stehen auf dem Spiel. Während die derzeitige Volatilität durch makroökonomische und politische Befürchtungen ausgelöst werden kann, werden langfristige Aktienerträge in erster Linie durch Unternehmensgewinne und Cashflows bestimmt. Der volatile US-Handel am Mittwoch, dem 26. Januar, machte dieses Spannungsfeld deutlich. Zu Beginn des Tages stiegen die Aktienkurse sprunghaft an, angeheizt durch die Ergebnisse und Prognosen von Microsoft, die die Konsensschätzungen übertrafen. Die Aktien schlossen jedoch niedriger, nachdem die Erklärung der Fed eine restriktive Wende in der Geldpolitik andeutete.

Dieses Tauziehen schafft ein schwieriges Umfeld für Aktienanleger. Langfristig sind wir jedoch der Meinung, dass Aktien nach wie vor ein überzeugendes Ertragspotenzial bieten. Kurzfristig ist es eine riskante Strategie, auf Wendepunkte am Markt zu setzen, die nur selten erfolgreich ist.

Qualitätsfokus ist entscheidend

Unter den derzeitigen Marktbedingungen ist es unserer Meinung nach wichtig, sich auf qualitativ hochwertige Aktien mit starken Fundamentaldaten und angemessenen Bewertungen zu konzentrieren. Solche Aktien können bei fallenden Märkten zur Risikominderung beitragen und werden sich unserer Meinung nach bei einer Erholung eher positiv entwickeln.

Unserer Meinung nach sollten Anleger Extreme an den Aktienmärkten vermeiden. Anleger, die sich mit teuren Hyperwachstumsaktien eingedeckt haben, sind durch die aktuelle Neubewertung des Marktes bereits in Mitleidenschaft gezogen worden. Aber auch das entgegengesetzte Extrem, nämlich die Akzeptanz von Unternehmen mit geringerer Qualität der Gewinne zu günstigen Bewertungen, wäre unserer Meinung nach ein Fehler. Zwar hat es in der Vergangenheit gelegentlich „Ramsch-Rallyes“ gegeben, doch diese folgten in der Regel auf Finanzkrisen oder tiefe Rezessionen, wenn die Gefahr einer Konkurswelle zurückging – ganz andere Umstände als heute.

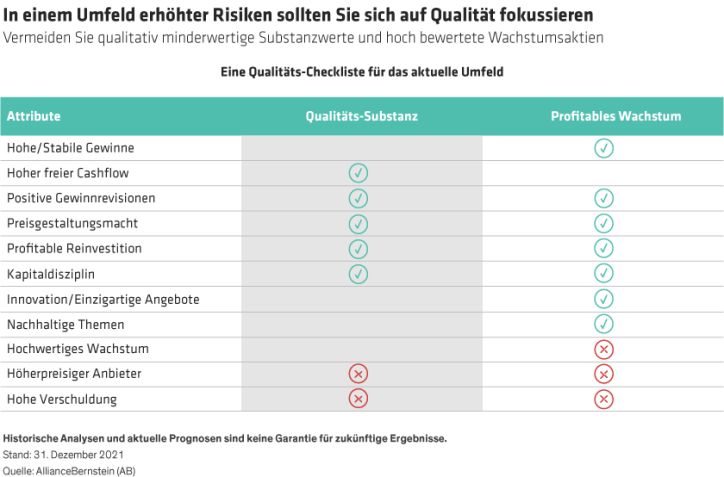

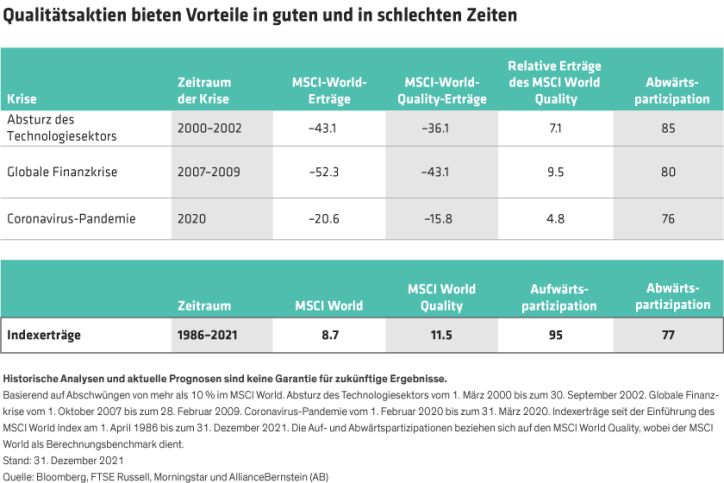

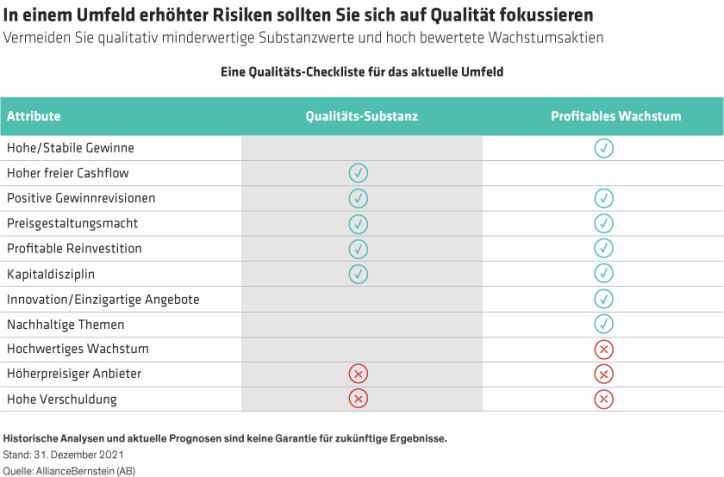

Qualitätsaktien tendieren dazu, sich während Marktkrisen und über längere Zeiträume hinweg relativ gut zu entwickeln (Abbildung). Wir sind der Meinung, dass eine Qualitätsdisziplin auf alle Aktienstile – Value und Growth – angewendet werden sollte. In beiden Lagern suchen wir nach

Während sich einige Merkmale bei der Suche nach Substanz oder profitablem Wachstum unterscheiden, sind andere für beide gleich (Abbildung). So ist beispielsweise die Preissetzungsmacht in einem inflationären Umfeld ein wichtiges Attribut, und profitable Reinvestitionen sind immer ein gutes Zeichen dafür, dass sich ein Unternehmen strategisch auf die Zukunft vorbereitet. Heute ist es auch wichtig zu verstehen, wie sich die Verzerrungen, die die Gewinne in den letzten zwei Jahren in die Höhe getrieben oder gedrückt haben, auswirken werden, wenn sich die Konjunkturlage normalisiert.

Es ist unwahrscheinlich, dass die Marktunsicherheit bald nachlässt. Der Inflationsdruck und die anhaltenden Probleme bei COVID-19 werden sich auf die Gewinne auswirken. Geldpolitische Maßnahmen werden die makroökonomischen Ergebnisse und die Marktstimmung beeinflussen. Und geopolitische Fragen wie die Gefahr eines russischen Einmarsches in der Ukraine werden zusätzliche Ängste schüren.

Die derzeitige Volatilität bietet aktiven Managern die Möglichkeit, Aktien zu identifizieren, die zurecht abgestoßen wurden. Wenn wir uns strategisch auf qualitativ hochwertigere Unternehmen mit relativ attraktiven Bewertungen konzentrieren, können unsere Portfolios unserer Meinung nach von einem stärkeren Erholungspotenzial profitieren, das sich wahrscheinlich einstellen wird, wenn die Turbulenzen nachlassen und die Fundamentaldaten der Unternehmen wieder in den Mittelpunkt rücken.

Chris Hogbin ist Head of Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: