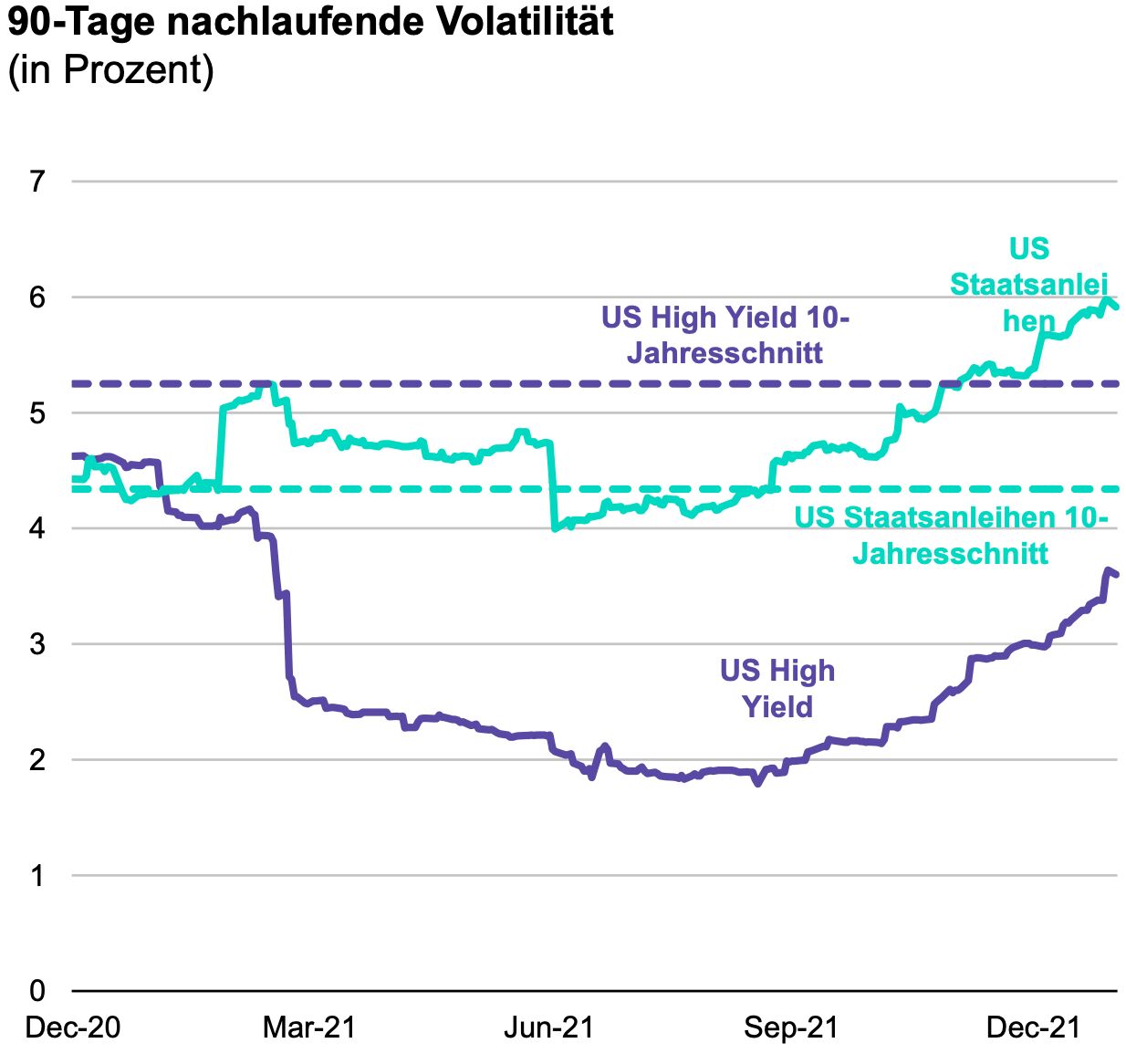

In den letzten zehn Jahren haben Staatsanleihen den Anlegern sowohl positive Renditen als auch ein gewisses Maß an Stabilität beschert. Doch im Jahresverlauf 2021 und in der Anfangsphase des Jahres 2022 hat sich dieser Mechanismus abgeschwächt. Die Volatilität an den Märkten für US-Staatsanleihen war über weite Strecken des Jahres überdurchschnittlich hoch. Ganz im Gegensatz zum Markt für hochverzinsliche Anleihen, der sich einer weitaus größeren Stabilität erfreute und dessen Risiko im Durchschnitt deutlich unter dem von US-Treasuries lag. Dies ist darauf zurückzuführen, dass sich die Märkte auf den Kurswechsel der Zentralbanken hin zu einer strafferen Geldpolitik angesichts des steigenden Inflationsdrucks eingestellt haben.

Nachdem der Januar nun vorbei ist, könnte die Volatilität der Zinssätze zwar weiter anhalten. Aber inzwischen preisen die Märkte vier bis fünf Zinserhöhungen für dieses Jahr ein, so dass ab jetzt ein gewisses Abwärtsrisiko für US-Treasuries wegfällt. Daher könnte sich die Schwankungsbreite an den Märkten für Staatsanleihen allmählich normalisieren und dazu beitragen, dass sie wieder als Mittel zur Diversifizierung in Multi-Asset-Portfolios eingesetzt werden. Gleichwohl ist es nach wie vor erforderlich, bei diesen Engagements flexibel und dynamisch zu sein, um das vor uns liegende, potenziell schwierige Umfeld zu meistern.

In der Zwischenzeit dürfte sich die Volatilität an den Fremdkapitalmärkten ebenfalls normalisieren, wenngleich sie unterdurchschnittlich bleiben dürfte. In Anbetracht der starken Fundamentaldaten von Unternehmensanleihen, der niedrigen Ausfallraten und der sich verbessernden Qualität der Kredite sind sie im gegenwärtigen Umfeld eine attraktive Renditequelle.

Quelle: Bloomberg und AB

Quelle: Bloomberg und AB

Karen Watkin, Portfolio Manager All Market Income, AllianceBernstein

Weitere beliebte Meldungen: