Der Einmarsch Russlands in die Ukraine hat die Weltwirtschaft erschüttert und vor allem die Energie- und Rohstoffpreise weiter in die Höhe getrieben. Die neuen Inflationskatalysatoren werden sich unterschiedlich auf geldpolitische Maßnahmen auswirken, da die verschiedenen Weltregionen unterschiedliche Ausgangspositionen haben, was ihre Fähigkeit, höheren Rohstoffpreisen standzuhalten, bestimmen wird.

Die Krise in der Ukraine hat tragische Folgen für die lokale Bevölkerung, und ihre konjunkturellen Auswirkungen sind in der ganzen Welt spürbar. Nach Angaben der Weltbank beträgt der Anteil Russlands und der Ukraine am weltweiten Bruttoinlandsprodukt zusammen weniger als 2 %. Diese geringe Zahl täuscht jedoch über ihre überragende Bedeutung als Exporteure wichtiger Rohstoffe hinweg, die der Weltwirtschaft in zweifacher Hinsicht schaden dürfte. Erstens wird der Konflikt in der Ukraine zu einem Rückgang der Lieferungen von landwirtschaftlichen und industriellen Erzeugnissen führen. Zweitens werden die westlichen Sanktionen die Ausfuhr russischer Rohstoffe behindern. In beiden Fällen werden die Angebotsbeschränkungen die Preise in die Höhe treiben.

Lebensmittelpreise stehen vor einem Weizen- und Düngemittelschock

Russland und die Ukraine haben zusammen einen Anteil von über 25 % an den weltweiten Weizenexporten. Auf Russland allein entfallen rund 13 % der weltweiten Ausfuhren von Stickstoffdünger. Infolgedessen wird der Konflikt unweigerlich die Lebensmittelpreise weltweit in die Höhe treiben. Unsere Untersuchungen deuten darauf hin, dass die Auswirkungen unverhältnismäßig stark in den Schwellenländern zu spüren sein werden, die stärker von Importen aus der Ukraine und Russland abhängig sind, darunter Ägypten, Indonesien, Brasilien und die Türkei.

Neongas ist ein weiterer Rohstoff, bei dem die Auswirkungen so gut wie sicher sind. Das in Odessa ansässige Unternehmen Iceblick liefert etwa 65 % des weltweiten Neongases, das im Laserlithografieverfahren verwendet wird, was wiederum für die Herstellung von Computerchips unerlässlich ist. Hier werden die Auswirkungen wahrscheinlich vor allem die Industrieländer treffen.

Doch Russlands Rolle als Energieexporteur ist potenziell der wichtigste Faktor von allen. Russland ist nach den USA und Saudi-Arabien der drittgrößte Erdölproduzent der Welt und nach Angaben der Internationalen Energieagentur der größte Erdölexporteur auf den Weltmärkten. Insbesondere deckt Russland rund 40 % des europäischen Energiebedarfs.

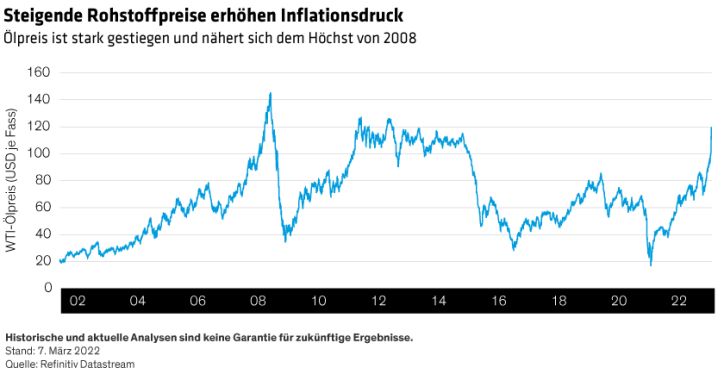

Rasant steigender Ölpreis bringt Probleme

Schon vor der russischen Invasion sind die Ölpreise in die Höhe geschossen. Jetzt, am 7. März, nähern sich die Preise dem Höchststand von 2008 mit etwa 140 US-Dollar pro Barrel, und wenn sie noch weiter steigen, könnte es zu einer globalen Krise kommen (Abbildung unten).

Seit dem Ölschock der 1970er-Jahre hat sich die Energieeffizienz stetig verbessert, sodass Unternehmen und Verbraucher Preisschwankungen leichter auffangen können. Ein weiterer Preisanstieg auf neue Rekorde wird jedoch eine Herausforderung für Länder darstellen, die auf Importe angewiesen sind. Und in Europa sind mehrere Volkswirtschaften in hohem Maße von russischen Lieferungen abhängig und anfällig für den Anstieg der regionalen Gaspreise, die derzeit mehr als das Zehnfache des Niveaus vor COVID-19 betragen.

Wachstumsperspektive gefährdet

Wie denken die Zentralbanker über Energie- oder Rohstoffpreisschocks? Kurzfristig sind steigende Energiepreise stagflationär. Sie lassen die Preise kurzfristig steigen, beeinträchtigen aber langfristig das Wachstum, da höhere Energiepreise die Verbraucher zwingen, ihre Ausgaben für andere Waren und Dienstleistungen zu reduzieren.

In den zurückliegenden Jahrzehnten haben die politischen Entscheidungsträger Rohstoffpreisschocks im Allgemeinen als vorübergehend betrachtet. In der Regel haben sie zu Recht darauf verzichtet, die Geldpolitik zu straffen. Doch heute, wo der Inflationsdruck bereits hoch ist, könnte es gefährlich sein, davon auszugehen, dass die Inflationserwartungen stabil sind. Die richtige Reaktion hängt heute von dem zugrunde liegenden Gleichgewicht zwischen Inflation und Wachstum ab, das je nach Region unterschiedlich ist.

Bewertung der regionalen Unterschiede

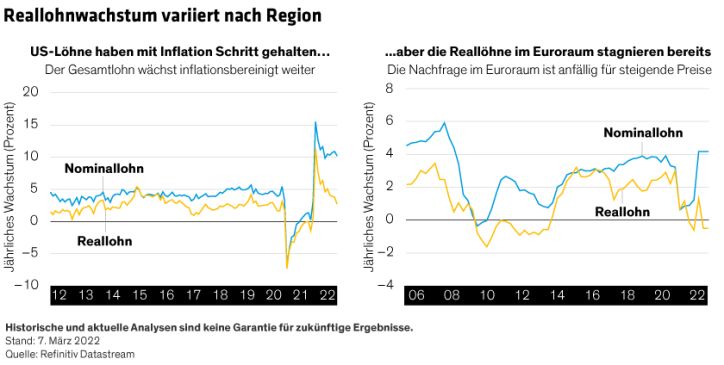

Um dieses Gleichgewicht zu beurteilen, haben wir das nominale und reale Einkommenswachstum in Europa und in den USA untersucht. Unsere Analysen zeigen, dass die US-Verbraucher viel besser in der Lage sind, mit dem derzeitigen Preisdruck umzugehen, da das reale Einkommenswachstum positiv ist. Das verschafft den US-Verbrauchern ein Polster, um höhere Energiekosten aufzufangen (Abbildung unten).

Im Euroraum hingegen stagniert das Wachstum der Reallöhne oder ist sogar leicht rückläufig, obwohl die Nominallöhne mit einer gesunden Rate von 4 % wachsen – das stärkste Tempo seit der globalen Finanzkrise. Infolgedessen untergraben die steigenden Preise die Kaufkraft der Verbraucher. Dabei sind die in den letzten Wochen um 60 % gestiegenen Erdgaspreise und die zu erwartenden Preissteigerungen bei Rohstoffen und Lebensmitteln noch gar nicht berücksichtigt.

Wenn die Inflation in Europa weiter ansteigt, droht der Region unserer Meinung nach in diesem Jahr ein negativer Nachfrageschock. Die Europäische Zentralbank begab sich daher auf gefährliches Terrain, als sie kürzlich signalisierte, dass sie die Zinsen anheben könnte. Im Jahr 2011 hob die Europäische Zentralbank entgegen den üblichen Gepflogenheiten die Zinsen an, als die Realeinkommen negativ waren, erkannte aber schnell ihren Fehler und vollzog eine Kurskorrektur.

Die Dynamik in den USA ist anders. Zwar ist die Inflation in den USA höher als in Europa, aber die Einkommen sind auch robuster. Der Nominallohn wächst jährlich um etwa 10 %, und der Reallohn wächst um 2,7 %, was dem langfristigen Durchschnitt entspricht. Das trifft vielleicht nicht auf jeden Haushalt zu, aber insgesamt hält die Wirtschaft mit der Inflation zumindest Schritt. Aus Sicht der Fed bedeutet das, dass die US-Wirtschaft Zinserhöhungen verkraften kann. Da es unwahrscheinlich ist, dass eine höhere Inflation zu einer dramatischen Konjunkturabschwächung führt, sollte die Fed unserer Meinung nach nicht aufgrund des von Russland und der Ukraine ausgehenden Drucks vor einer Zinserhöhung zurückschrecken.

Dennoch ist Vorsicht geboten. Mögliche unvorhersehbare Ergebnisse könnten die Verbrauchererwartungen beeinträchtigen oder die Unternehmensinvestitionen schwächen. Einige Banken könnten versteckte Engagements in der Region haben. In Anbetracht der durch die russische Invasion entstandenen Unsicherheiten dürfte die US-Notenbank vorsichtig sein und ihren Zinserhöhungszyklus mit einer Anhebung um 25 Basispunkte noch in diesem Monat beginnen.

In den Schwellenländern befinden sich einige Zentralbanken in einer besonders schwierigen Lage. In Lateinamerika und Osteuropa hat sich der Inflationsdruck verschärft, und in der Regel haben die Notenbanken die Zinsen bereits erhöht.

Anleger mögen keine Ungewissheit und neigen dazu, eine enge Bandbreite von Ergebnissen zu bevorzugen. Diesen Luxus können wir uns heute nicht leisten. Inmitten der düsteren Kriegsstimmung sollte man jedoch bedenken, dass nicht alle möglichen makroökonomischen Ergebnisse in einer Rezession enden. Wenn der Konflikt beispielsweise in naher Zukunft beendet wird, könnten die Rohstoffpreise sinken, bevor die Zerstörung der Nachfrage einsetzt. Geldpolitische Entscheidungsträger auf der ganzen Welt werden angesichts der unbeständigen Situation einen heiklen Balanceakt vollziehen müssen, während sie sich auf einen schnell fahrenden Zug setzen.

Eric Winograd ist Director of Developed Market Economic Research und Markus Schneider ist Senior Economist für EEMEA bei AllianceBernstein (AB).

Weitere beliebte Meldungen: