Eine Explosion von ESG-Anleiheemissionen

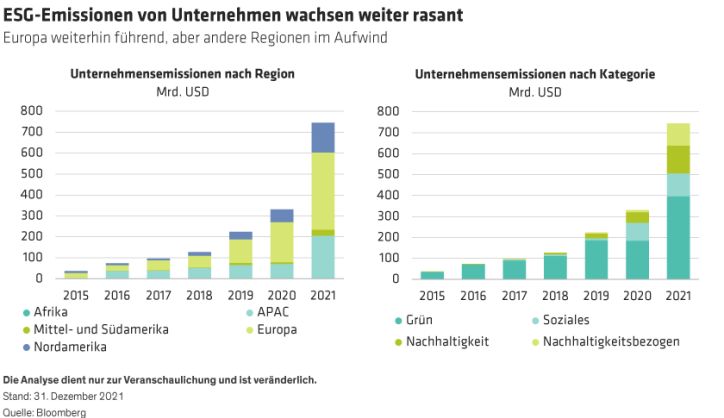

Die Emission von ESG-Anleihen erreichte im Jahr 2021 einen neuen Höchststand. Obwohl Europa weiterhin führend ist, haben weitere Regionen diese Finanzierungsstrukturen schnell übernommen. Projektgebundene Anleihen dominieren weiterhin. Die Emission von Sozial-, Nachhaltigkeits- und nachhaltigkeitsbezogenen Anleihen, die sich auf bestimmte Leistungsindikatoren (Key Performance Indicators, KPI) beziehen, nahm jedoch am schnellsten zu.

Auch das Spektrum der Emittenten hat sich verbreitert. Bis vor Kurzem war die Emission von ESG-Anleihen hauptsächlich Investment-Grade-Emittenten vorbehalten. Im Jahr 2021 jedoch vervierfachte sich die Zahl der Hochzinsemissionen auf den Märkten für US-Dollar und Euro. Darüber hinaus tauchen viele Branchen zum ersten Mal in der Liste der ESG-Anleiheemittenten auf: auf den Euro-Märkten Chemie, Konsumgüter sowie Metalle und Bergbau, in den USA Automobil, Chemie und Telekommunikation. Auch die Verwendung der Erlöse und das Spektrum der Projekte haben sich ausgedehnt.

Weiteres starkes Wachstum für ESG-Anleihen erwartet

Kann das rasche Wachstum anhalten? Wir glauben schon. Erstens wirken sich ESG-Faktoren inzwischen auf die Kapitalkosten aus, da immer mehr Investoren strenge ESG-Richtlinien einführen. Zweitens ist ESG zu einer strategischen Priorität für Unternehmen geworden. Die Analyse der natürlichen Sprachverarbeitung von öffentlich zugänglichen Protokollen von Gewinnmitteilungen und Konferenzpräsentationen zeigt uns, dass ESG eines der heißesten Themen in den Vorstandsetagen der Unternehmen ist – neben der Inflation der Einsatzkosten, Problemen in der Lieferkette und dem Mangel an Arbeitskräften. Das ist kaum verwunderlich, denn drittens werden die Unternehmen von den Anlegern hinsichtlich ihrer Nachhaltigkeitsziele immer genauer unter die Lupe genommen und stehen unter ständigem Druck, ihre Anstrengungen zu erhöhen.

Infolgedessen haben sich eine Reihe von Branchen zu ehrgeizigen Zielen für künftige Veränderungen verpflichtet. So plant der Stahlsektor, bis 2030 zwanzig umweltfreundliche Stahlwerke zu errichten, was einen Durchbruch auf dem Weg zu Netto-Null-Emissionen bis 2050 darstellt; vierzig große Zement- und Betonhersteller haben sich verpflichtet, ihre Emissionen bis 2030 um 25 % zu senken und bis 2050 Netto-Null-Emissionen zu erreichen; und achtzig Luftfahrtunternehmen und Großkunden wollen ihren Anteil an umweltfreundlichem Treibstoff bis 2030 auf 10 % des weltweiten Treibstoffbedarfs erhöhen – eine Steigerung um das Tausendfache im Vergleich zu heute, wodurch 60 Millionen Tonnen CO2 pro Jahr eingespart und 300.000 grüne Arbeitsplätze geschaffen werden.

Ehrgeizige Ziele erfordern neues Kapital und eignen sich daher gut für die Finanzierung von ESG-Anleihen, was auf ein weiteres schnelles Wachstum des Marktes hindeutet.

Anleger müssen wählerisch sein

Angesichts der zunehmenden Zahl neuer ESG-bezogener Emissionen ist es wichtig, dass Anleger einen disziplinierten Rahmen für deren Bewertung verwenden. Wir sind der Meinung, dass Anleihen, deren Bedingungen lediglich auf ökologische und soziale Faktoren verweisen, aber keine wirklichen Auswirkungen haben, langfristig weniger gut abschneiden werden.

Der erste Test ist die Erheblichkeit. Ist die Verwendung der Erlöse für eine grüne Anleihe für das Geschäft und die Branche des Emittenten von Bedeutung? Stellt das KPI-Ziel für eine Anleihe mit Nachhaltigkeitsbezug eine wesentliche Verbesserung für das gesamte Unternehmen dar? Wir haben Fälle festgestellt, in denen die Verwendung der Erlöse oder KPIs nur winzige Teile eines Unternehmens betrafen. Im Gegensatz dazu war die Emission der grünen Anleihe von Faurecia vollständig auf die Kernaufgabe des Unternehmens, die nachhaltige Mobilität, ausgerichtet, und die Verwendung der Erlöse unterstützt die Ambitionen des Unternehmens, sich auf wasserstoffbetriebene Fahrzeuge zu diversifizieren.

Emittenten grüner Anleihen sollten auch einen Rahmen für grüne Anleihen oder einen Unternehmensplan vorlegen, zusammen mit grundlegenden unternehmensweiten Verpflichtungen, wie etwa die Festlegung eines Umstellungspfades im Einklang mit einer Erwärmung um 1,5 Grad oder das Anstreben einer CO2-Neutralität in den meisten relevanten Bereichen (für die meisten Branchen schließt das Scope 3 ein). Bestimmte Sektoren, wie etwa Automobilhersteller und Versorger, haben ihre eigenen spezifischen Klimaverpflichtungen, beispielsweise einen Zeitplan für die Umstellung auf vollelektrische Fahrzeuge. Im sozialen Bereich sollten Sie auf Maßnahmen achten, die das Risiko der modernen Sklaverei mindern.

Nachhaltigkeitsbezogene Strukturen, denen es an ehrgeizigen Zielen mangelt, sind im Allgemeinen unattraktiv. Einige KPI-Ziele sind zu allgemein gehalten und enttäuschend bescheiden. In diesen Fällen müssen Anleger auf spezifische Ziele und ehrgeizige KPIs drängen, wie etwa bei Henkel, deren KPIs spezifisch sind, leicht messbare Ziele für das gesamte Unternehmen setzen, Scope-3-Emissionen einschließen und in einigen Fällen einen Zeitrahmen von nur fünf Jahren vorsehen. Branchenvergleiche können dabei helfen festzustellen, ob die Bedingungen eines Themas mit den besten Praktiken verglichen werden können und ob die KPIs ausreichend anspruchsvoll sind.

Es ist auch wichtig, sowohl den Zeitrahmen der KPIs als auch die Strafe bei Nichterfüllung zu berücksichtigen. Emittenten, die ihre KPI-Ziele nicht erreichen, müssen in der Regel einen erhöhten Kupon zahlen, um potenzielle Kursverluste der Anleihe aufgrund des negativen ESG-Ergebnisses auszugleichen. Anleger müssen jedoch genau prüfen, ob die Kuponerhöhung die Verfehlung angemessen kompensiert und ob sie genügend erhöhte Kuponzahlungen vor Ablauf der KPI-Frist erhalten werden. Zu viele Strukturen weisen derzeit begrenzte Aufschläge mit rückwirkenden Strafen auf. Wenn die Anleger eine wirklich grüne Zukunft wollen, müssen sie sich gegen lasche Strukturen und begrenzte Auswirkungen wehren.

Engagement ist entscheidend

Anleiheemittenten benötigen regelmäßig neue Kapitalspritzen. Durch den Austausch mit Unternehmen und Bankern über ESG-Angelegenheiten und Anleihestrukturen können sich Anleger über die Art der Ziele und KPI-Vorgaben im Klaren sein, die ihrer Meinung nach die beste Praxis darstellen. Selbst wenn es einem Unternehmen nicht gelingt, bei einer aktuellen Anleiheemission akzeptable Bedingungen festzulegen, kann ein kontinuierliches Engagement bessere Bedingungen für die Zukunft sichern.

Wir glauben, dass grüne und andere ESG-gekennzeichnete Anleihen eine enorm wichtige Rolle bei der Schaffung einer grünen Zukunft spielen werden. Es liegt an den Anlegern, dafür zu sorgen, dass sie rechtzeitig eintritt.

Salima Lamdouar ist Portfoliomanagerin für Sustainable Fixed Income, Patrick O’Connell ist Director of Fixed Income Responsible Investing Research und Tiffanie Wong ist Director of Fixed Income Responsible Investing Portfolio Management, alle bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: