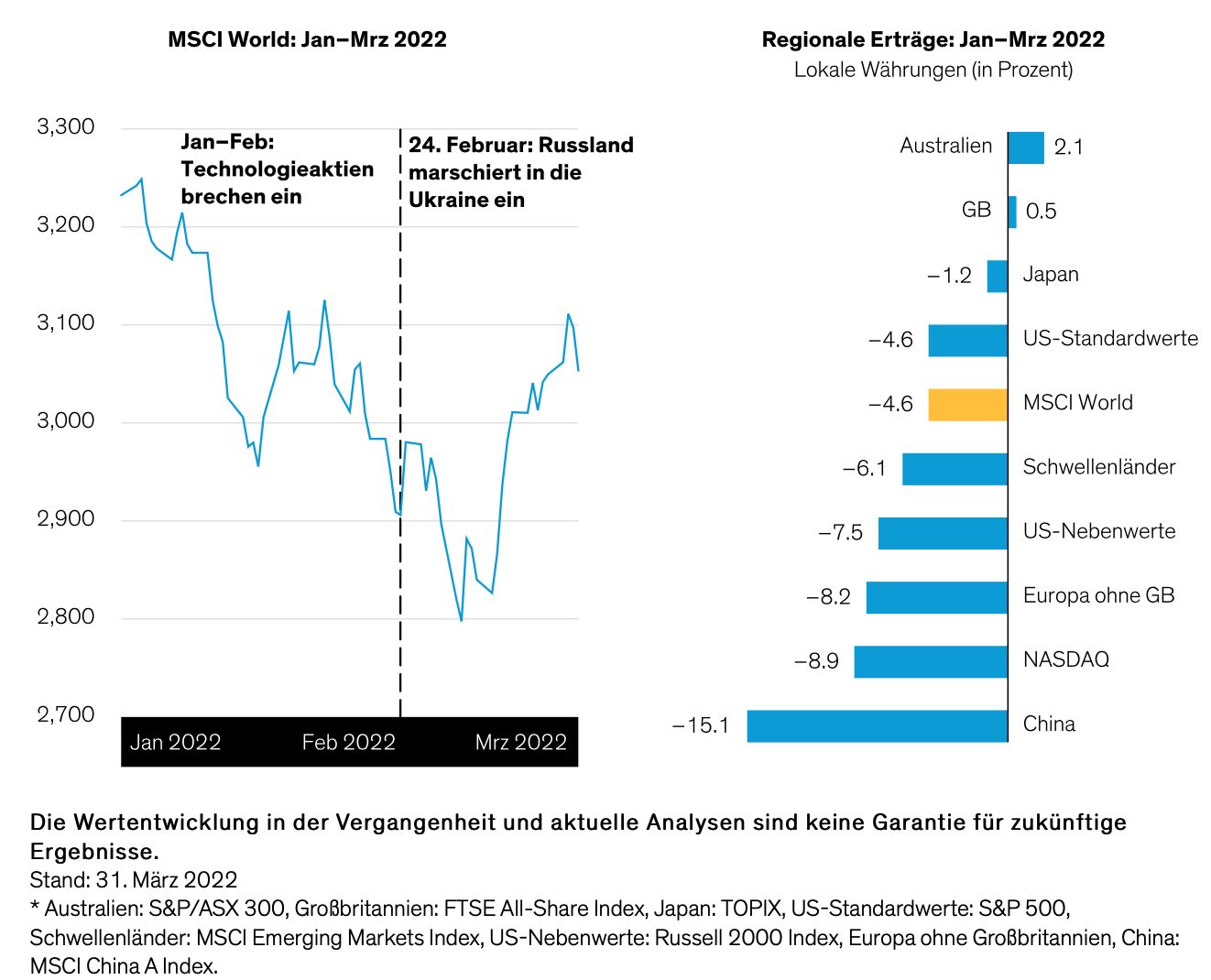

Sieben Quartale in Folge mit Kursgewinnen für globale Aktien fanden Anfang 2022 ein jähes Ende. Der MSCI World Index fiel in lokaler Währung um 4,6 % (Abbildung), machte aber bis zum Quartalsende alle Verluste seit der Invasion wieder wett.

Globale Märkte von Kriegseinwirkungen und Abverkauf im Technologiesektor betroffen

Die Kursverluste wurden nicht nur durch den Krieg verursacht. Zu Beginn des Quartals wurden teure Technologieaktien abverkauft, insbesondere in den USA. Die Anleger befürchteten auch, dass die Straffung der Geldpolitik die globale Erholungsphase gefährden könnte. Und chinesische Aktien waren aufgrund von Bedenken über die Regulierung von Internet-Giganten, das Ausfallrisiko auf dem Immobilienmarkt und einen COVID-19-Ausbruch extrem volatil.

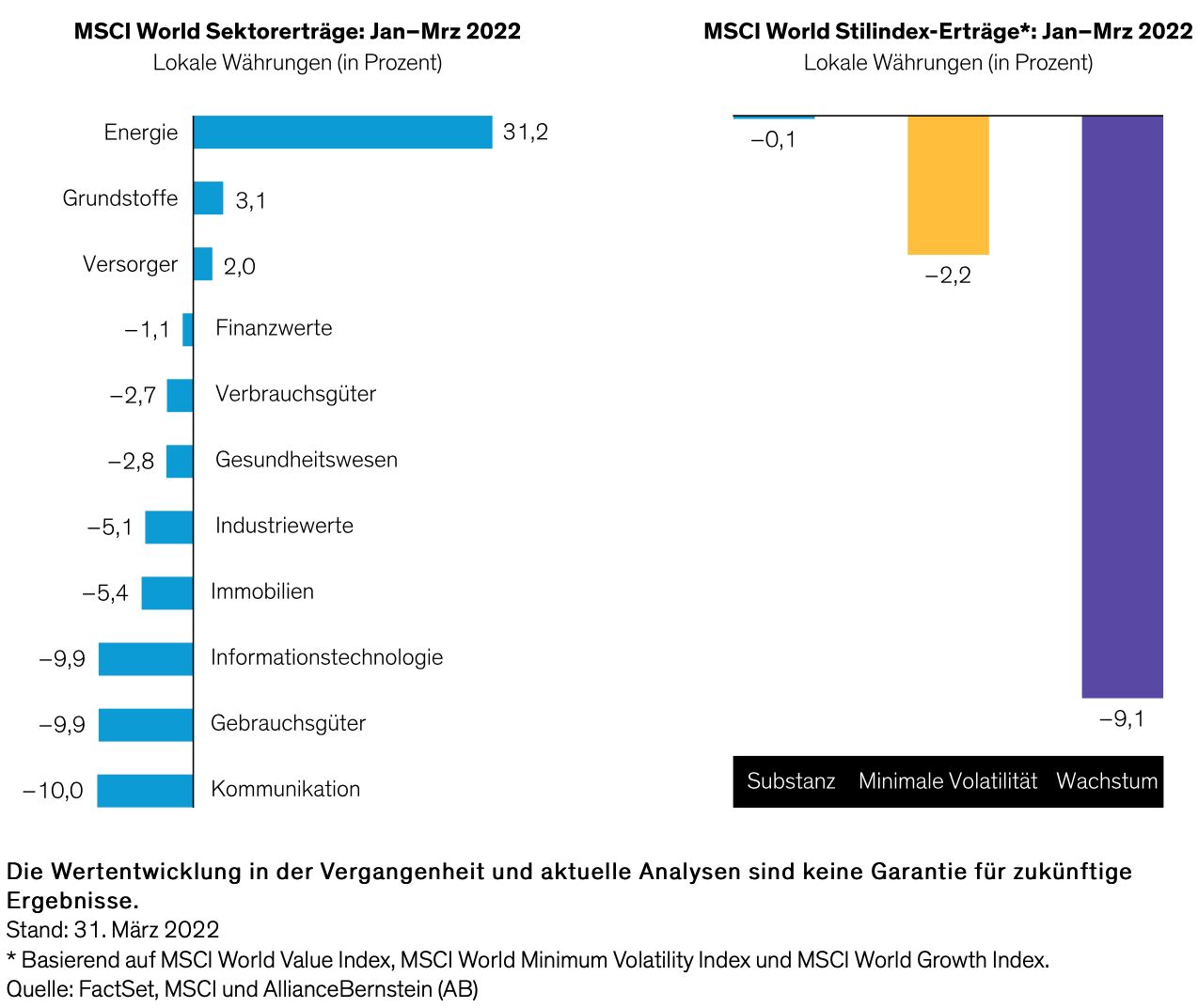

Die Performance der Sektoren war uneinheitlich (Abbildung unten links). Energietitel legten zu, während Technologie- und Verbrauchsgüteraktien einbrachen. Defensive Sektoren wie Versorger und das Gesundheitswesen zeigten sich relativ widerstandsfähig. Substanzwerte, die tendenziell von steigenden Zinsen profitieren, schnitten deutlich besser ab als Wachstumswerte (Abbildung unten rechts).

Sektor- und Stil-Performance war uneinheitlich

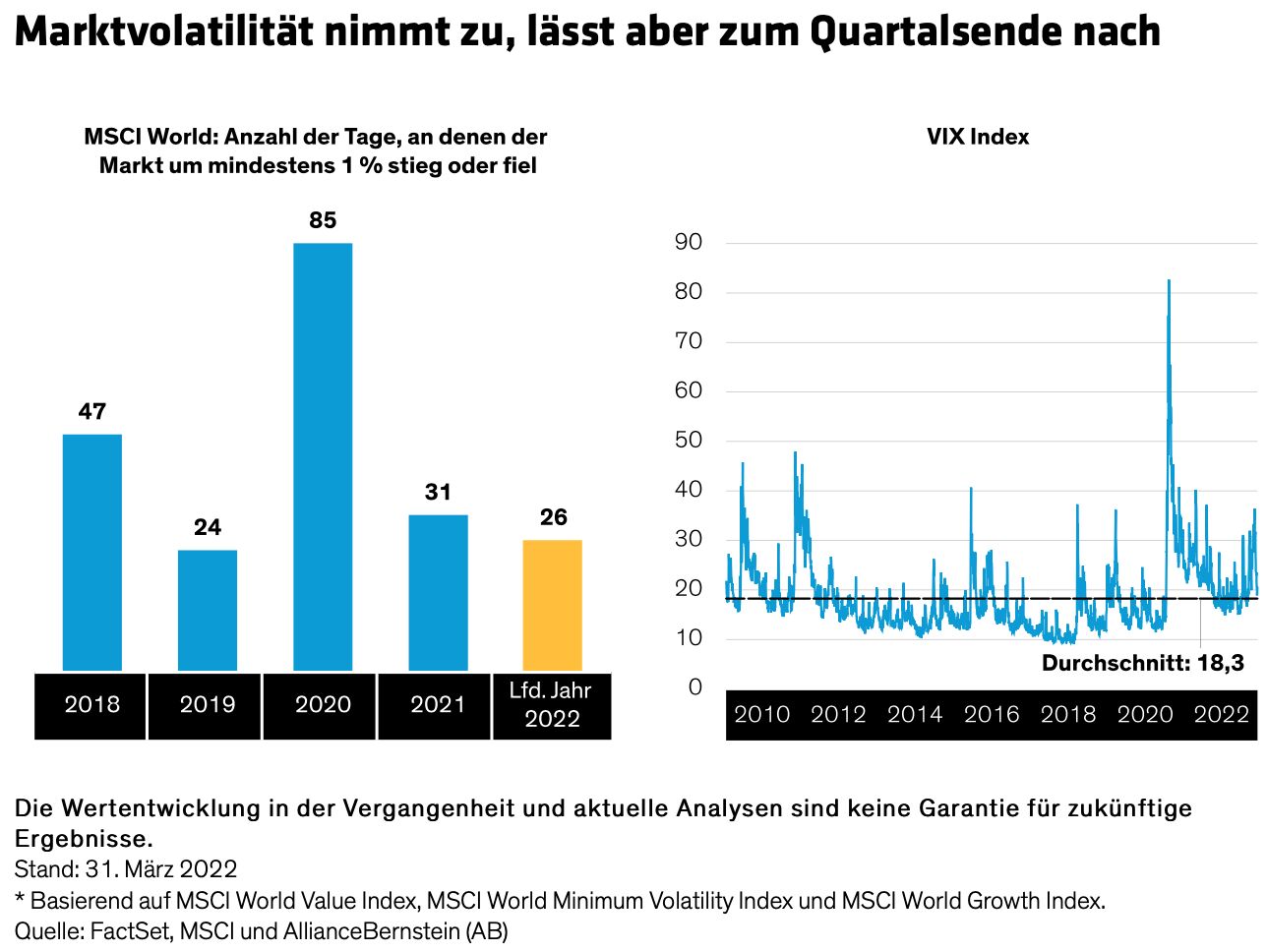

Volatilität im Kontext

Die Volatilität stieg stark an und ging dann wieder zurück. Der MSCI World stieg oder fiel an 26 Handelstagen im ersten Quartal um mindestens 1 %. In einem überraschend schnellen Stimmungsumschwung fiel der VIX bis zum Quartalsende auf seinen langfristigen Durchschnitt zurück, was darauf hindeutet, dass die Ängste der Anleger deutlich nachließen.

Seit der Invasion vom 24. Februar wurde die Volatilität von drei Faktoren bestimmt. Erstens stieg die Risikoaversion, da die Anleger durch den ersten großen Krieg in Europa seit dem Zweiten Weltkrieg und die sich zuspitzende humanitäre Tragödie schockiert waren. Die Angst vor einem direkten militärischen Konflikt zwischen Russland und den NATO-Ländern wuchs – und die erschreckende Aussicht auf einen nuklearen Schlagabtausch.

Zweitens führten die strengen Sanktionen gegen Russland dazu, dass russische Aktien aus den MSCI-Indizes entfernt wurden. Drittens machte sich der Konflikt auf den Märkten durch Unterbrechungen der russischen und ukrainischen Exporte von Rohstoffen wie Öl, Gas und Weizen bemerkbar. Dadurch entstand die beunruhigende Aussicht auf eine Stagflation – eine schmerzhafte Kombination aus stagnierendem Wachstum und steigenden Preisen. Bedenken hinsichtlich der Lieferketten, die von der COVID-19-Situation in China ausgingen, verstärkten diese Risiken noch.

Die Inflation wird hartnäckig sein

Bereits Anfang 2022 brauten sich inflationäre Kräfte zusammen. Populistische Tendenzen, vom Brexit in Großbritannien bis zum Handelskrieg zwischen den USA und China, veranlassten Länder und Unternehmen, ihre globalen Lieferketten zu überdenken. Dann führte die Pandemie zu weitreichenden Lieferunterbrechungen und die Zentralbanken führten eine historisch lockere Geldpolitik ein.

Der Krieg zwischen Russland und der Ukraine hat diesen Druck noch verschärft. Selbst wenn einige kriegsbedingte Unterbrechungen behoben werden, suchen Länder und Unternehmen nach neuen Wegen zur Beschaffung wichtiger Inputs, von Öl und Gas bis hin zu Autoteilen, Mikrochips und Lebensmittelzutaten. Die Lokalisierung von Bezugsquellen wird die Preise steigen lassen. Und die Nachfrage nach mehr einheimischen Arbeitskräften wird wahrscheinlich die Löhne weiter in die Höhe treiben. Inzwischen ist klar, dass die Inflation hartnäckig sein wird.

Die Verbraucherpreisinflation in den USA erreichte im Februar eine Jahresrate von 7,9 % und damit ein 40-Jahres-Hoch. In der Eurozone stieg die Inflation im Februar sprunghaft auf 5,8 %. Selbst in Japan, das seit Jahren mit deflationärem Druck kämpft, könnte sich die Verbraucherpreisinflation in diesem Jahr dem Ziel der Zentralbank von 2 % nähern.

Angebotsschock schafft neue Probleme

Da die aktuelle Inflation durch einen Angebotsschock ausgelöst wurde, sind die Herausforderungen ganz anders als bei den Inflationsschüben der jüngeren Vergangenheit. Die Zentralbanken stehen vor einer gewaltigen Aufgabe. In den USA hat die Fed im ersten Quartal mit der Anhebung der Zinsen begonnen und ist zu einer restriktiveren Haltung übergegangen. Auch die Europäische Zentralbank hat ihre Geldpolitik gestrafft, aber die Region ist mit größeren Wachstumsrisiken konfrontiert, da die Verbraucher in einer viel schwächeren Position sind.

Die Steuerung der Inflation bei gleichzeitiger Aufrechterhaltung des Wachstums wird sehr schwierig sein. Die vielfältigen Ursachen der heutigen Inflation gehen weit über die traditionellen Engpässe hinaus und umfassen auch geopolitische Spannungen, einen rückläufigen Globalisierungsprozess und sich ändernde Präferenzen der Arbeitskräfte. Es müssen neue Quellen und Lieferketten erschlossen werden, und der traditionelle Ansatz, die Zinsen zu erhöhen, um die Nachfrage zu dämpfen, ist möglicherweise weniger wirksam.

Selbst wenn sich die Inflation abkühlt, wird sie unseres Erachtens wahrscheinlich höher bleiben, als wir es seit vielen Jahren gewohnt sind. In dieser neuen Welt müssen Aktienanleger unserer Meinung nach die Fundamentalanalyse um eine strategische Sichtweise der Inflationstendenzen ergänzen. Dazu gehört es, die Beziehung zwischen Inflation, Gewinnen und Erträgen zu verstehen, die Mikroauswirkungen auf Branchen und Unternehmen herauszufinden und Anlagekriterien entsprechend verschiedener Portfolio-Philosophien und -Prozesse zu entwickeln.

Vom Gewinnwachstum zur Profitabilitätskontraktion

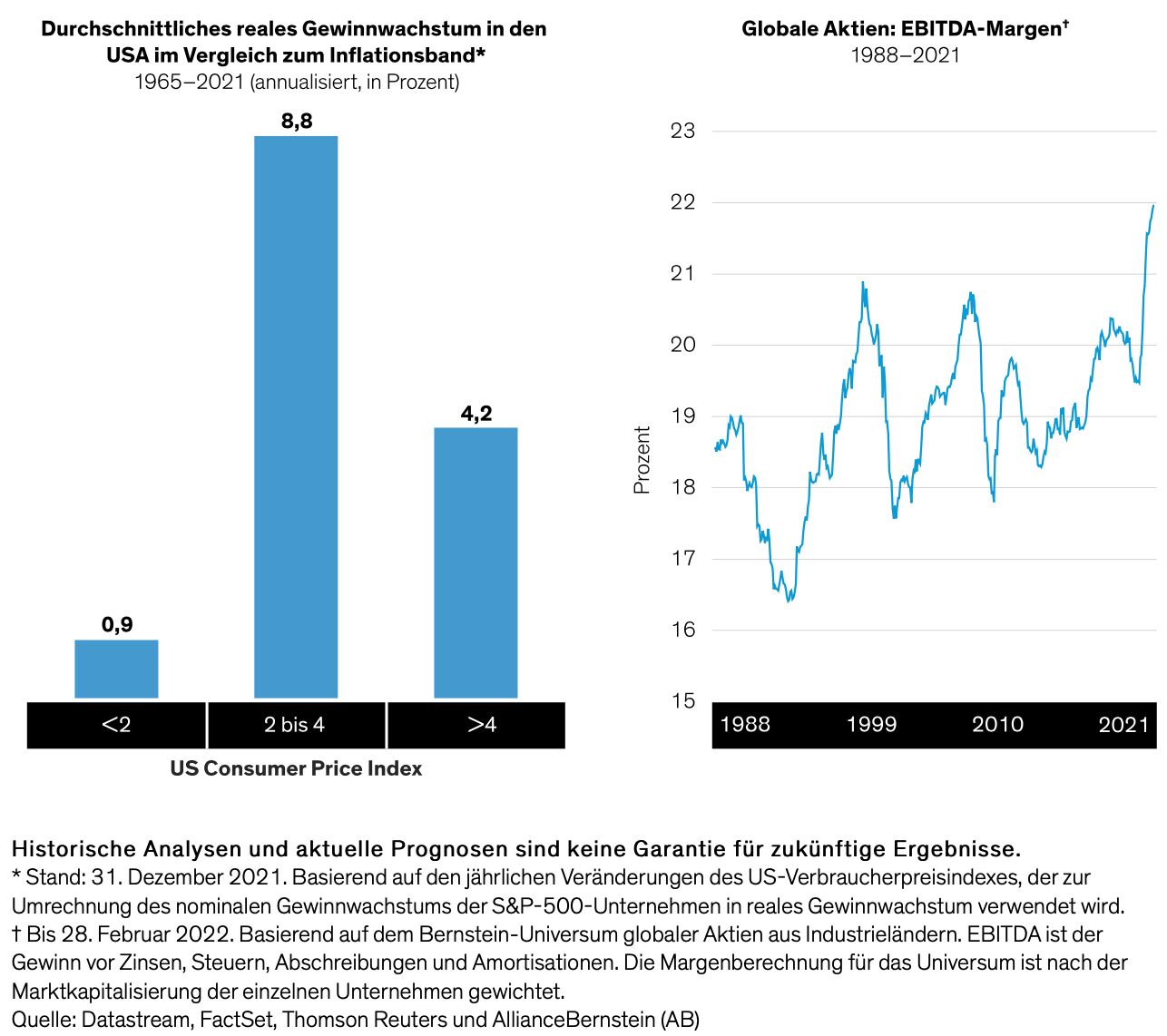

Bei moderater Inflation wachsen die Gewinne in der Regel schneller als die Preise. Unsere Untersuchungen zeigen, dass US-Unternehmen bei einer Inflation zwischen 2 % und 4 % pro Jahr seit 1965 ein reales Gewinnwachstum von etwa 8,8 % pro Jahr erzielten. Wir haben ähnliche Trends für globale Unternehmen über einen kürzeren Zeitraum beobachtet.

Doch können die Unternehmen das Gewinnwachstum unter den gegenwärtigen Bedingungen aufrechterhalten? Messungen der Profitabilität weisen auf die Schwierigkeiten hin. Heute sind die Nettogewinnspannen weltweit extrem hoch (Abbildung), was bedeutet, dass die Profitabilität reif für eine Trendwende ist. Die Kombination aus hohen Margen, verlangsamtem Wachstum und Druck auf die Inputkosten wird unserer Ansicht nach die Profitabilität vieler Unternehmen unter Druck setzen. Die Anleger müssen Unternehmen finden, die ihre Margen auch unter diesen Bedingungen aufrechterhalten können.

Gewinne können eine moderate Inflation überwinden – aber was ist mit den Margen?

Wir glauben, dass die Profitabilität ein wichtiges Unterscheidungsmerkmal für das langfristige Ertragspotenzial von Aktien in der neuen inflationären Welt sein wird. Unsere Analysen zeigen auch, dass die Streuung der Erträge in Zeiten höherer Inflation tendenziell breiter ist. Eine breitere Streuung bietet aktiven Managern in der Regel attraktive Möglichkeiten, Unternehmen mit einem besseren Ertragspotenzial zu finden.

Über alle Branchen und Märkte hinweg können zwei Schlüsselfragen bei der Analyse helfen.

Wie entwickeln sich die Inputkosten? Viele Unternehmen, die die Umsatzerwartungen erfüllen, müssen aufgrund steigender Kosten Gewinneinbußen hinnehmen. Diejenigen, die billigere Inputquellen finden können, werden einen Vorteil haben. Unternehmen, die in der Lage sind, Produktionsprozesse und Lieferketten umzustrukturieren, werden auch besser in der Lage sein, ihre Profitabilität zu erhalten.

Verfügt das Unternehmen über Preissetzungsmacht? Preissetzungsmacht ist immer ein wichtiger Indikator für ein Qualitätsunternehmen, aber noch mehr, wenn die Inflation hoch ist. Suchen Sie nach konservativ operierenden Unternehmen, die ihre Prognosen nicht zu stark ändern. Unternehmen mit langfristigen Katalysatoren für ihr Geschäft, wie etwa Umweltschutzmaßnahmen oder technologische Entwicklungen, sind auch besser in der Lage, die Preise zu erhöhen, ohne die Nachfrage zu beeinträchtigen.

Qualitätsmerkmale für sich entwickelnde Risiken

Diese Fragen können aktive Portfoliomanager zu den richtigen Unternehmen für das neue System führen. Da die meisten quantitativen Modelle der Investmentbranche nach der hohen Inflation der 1970er-Jahre entwickelt wurden, sind sie für ein deflationäres System konzipiert und liefern möglicherweise keine zuverlässigen Indikatoren für die Zukunft.

Growth-Portfolios sollten sich beispielsweise vor Unternehmen hüten, die nach dem jüngsten Ausverkauf immer noch überbewertet erscheinen, und sich auf Unternehmen mit nachhaltigen Wachstumsfaktoren konzentrieren, die einem schwierigeren makroökonomischen Umfeld standhalten können. Value-Aktien haben sich in der Vergangenheit besser entwickelt, wenn die Zinsen gestiegen sind. Wir sind jedoch der Ansicht, dass Unternehmen mit höherwertigen Cashflows und Bilanzen sowie klaren Katalysatoren für eine Erholung den billigsten Namen mit minderwertigen Fundamentaldaten vorzuziehen sind.

Mit Beginn des neuen Quartals hat sich die Stimmung an den Märkten etwas beruhigt. Doch die Risiken sind zahlreich, von der Zahlungsunfähigkeit Russlands über das Wachstum Chinas bis hin zur Fragilität der Weltkonjunktur. Mit einer disziplinierten Herangehensweise an die Fundamentaldaten der Unternehmen, die Inflationsgefahren und -chancen in den Vordergrund stellt, können sich Anleger unserer Meinung nach für die kommenden komplexen Zeiten gut positionieren.

Chris Hogbin, Head-Equities bei AllianceBernstein

Weitere beliebte Meldungen: