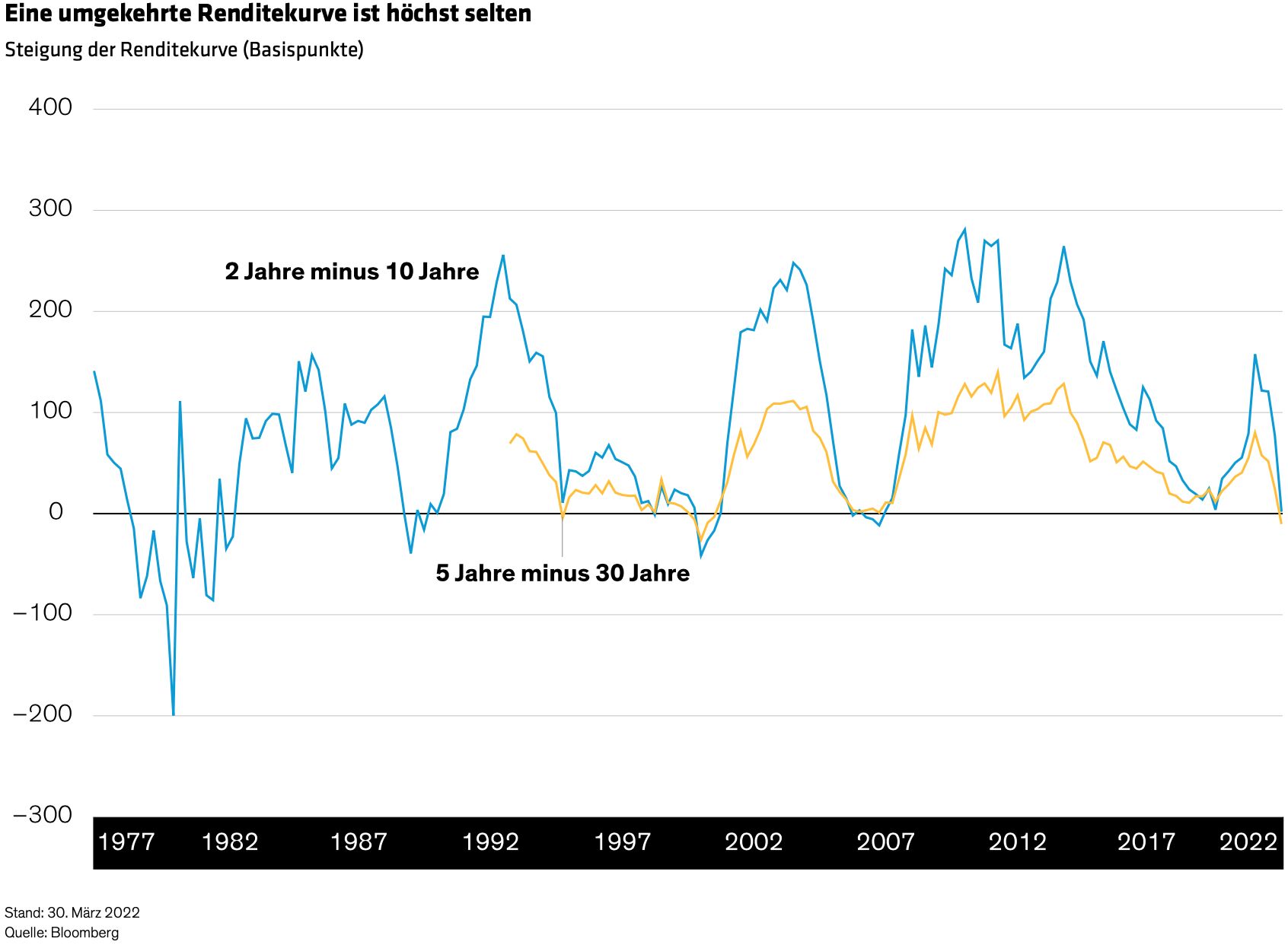

Eine Umkehrung der Renditekurve wird dadurch definiert, dass die Rendite der zweijährigen Staatsanleihen höher ist als die der zehnjährigen oder die der fünfjährigen höher als die der dreißigjährigen. Welches Maß der Beobachter wählt, ist nicht besonders wichtig – es ist die allgemeine Umkehrung, die zählt, denn das Phänomen ist äußerst selten (Abbildung). Frühere Umkehrungen der Kurve waren nur von kurzer Dauer; sie neigt dazu, wieder steiler zu werden, sobald sich die Wirtschaft in einer Rezession befindet und die Spreads ihren zyklischen Höchststand erreicht haben.

Anleger betrachten eine umgekehrte Kurve als Rezessionsindikator, da sie in der Regel mit einem Zinserhöhungszyklus der Fed einhergeht, der das Wachstum abkühlt – manchmal sogar zu stark. Derzeit befürchten die Marktteilnehmer, dass die Fed bei der Inflationsbekämpfung ins Hintertreffen geraten ist und daher zu aggressiven Zinserhöhungen bereit ist, die möglicherweise eine Rezession auslösen könnten. In der Tat haben sich die Spreads ausgeweitet und die Volatilität zugenommen, während sich die Kurve in letzter Zeit abflachte.

Diesmal könnte es anders kommen

Angesichts der unangenehm hohen Inflation sind auch wir der Meinung, dass das Risiko steigt, dass die Fed die Zinsen bis zur Rezession anheben muss. Es gibt jedoch noch andere Bedingungen, die die heutige Abflachung erklären könnten: Jahre der quantitativen Lockerung, niedrige globale Renditen und eine über dem Ziel liegende Inflation.

So befinden sich die realen Renditen von inflationsgeschützten Staatsanleihen tief im negativen Bereich und nahe an ihren historischen Tiefstständen. Diese reale Renditekurve bleibt jedoch relativ steil. Der Kontrast zwischen den Steigungen der nominalen und realen Renditekurve deutet darauf hin, dass 1) die Marktteilnehmer an die Dauerhaftigkeit des Wirtschaftswachstums glauben und 2) die Abflachung der nominalen Kurve eher durch (kurzlebige) Inflationserwartungen als durch Rezessionsängste bedingt ist.

Außerdem gibt es keine offensichtlichen Ungleichgewichte in der US-Wirtschaft, da die Bilanzen der Verbraucher und Unternehmen gesund erscheinen. Wirtschaftszyklen erfordern längere Wachstumsperioden, bis die Kreditnehmer unrealistisch optimistische Szenarien in ihre Kreditprogramme einbauen können. Eine Wirtschaft ohne solche Ungleichgewichte sollte besser in der Lage sein, einen Zinserhöhungszyklus der Fed zu verkraften, sodass eine Rezession auf kurze Sicht weniger wahrscheinlich ist.

Vorsichtig statt ängstlich

Trotz der Aufmerksamkeit, die ihr zuteilwird, ist die Steilheit der Renditekurve ein schlechter Indikator für die kurzfristigen Erträge. In der Tat haben sich Risikoanlagen in der Vergangenheit sechs Monate bis mehr als zwei Jahre nach der Kurvenumkehrung gut entwickelt.

Dennoch sollten sich die Anleger bewusst sein, dass die Tail-Risiken erhöht sind. Exogene Schocks werden verschärft, wenn die Geldpolitik weniger Spielraum lässt. Es ist sinnvoll, vorsichtig zu sein.

Angesichts deutlich höherer Renditen und breiterer Spreads als noch vor einigen Wochen sind die Bewertungen für ausgewählte Risikoanlagen jedoch attraktiv. Im Moment sollten Anleger selektiv vorgehen und sich auf Liquidität und Qualität sowie Rendite konzentrieren.

Janaki Rao|, Director—US Multi-Sector, AllianceBernstein

Weitere beliebte Meldungen: