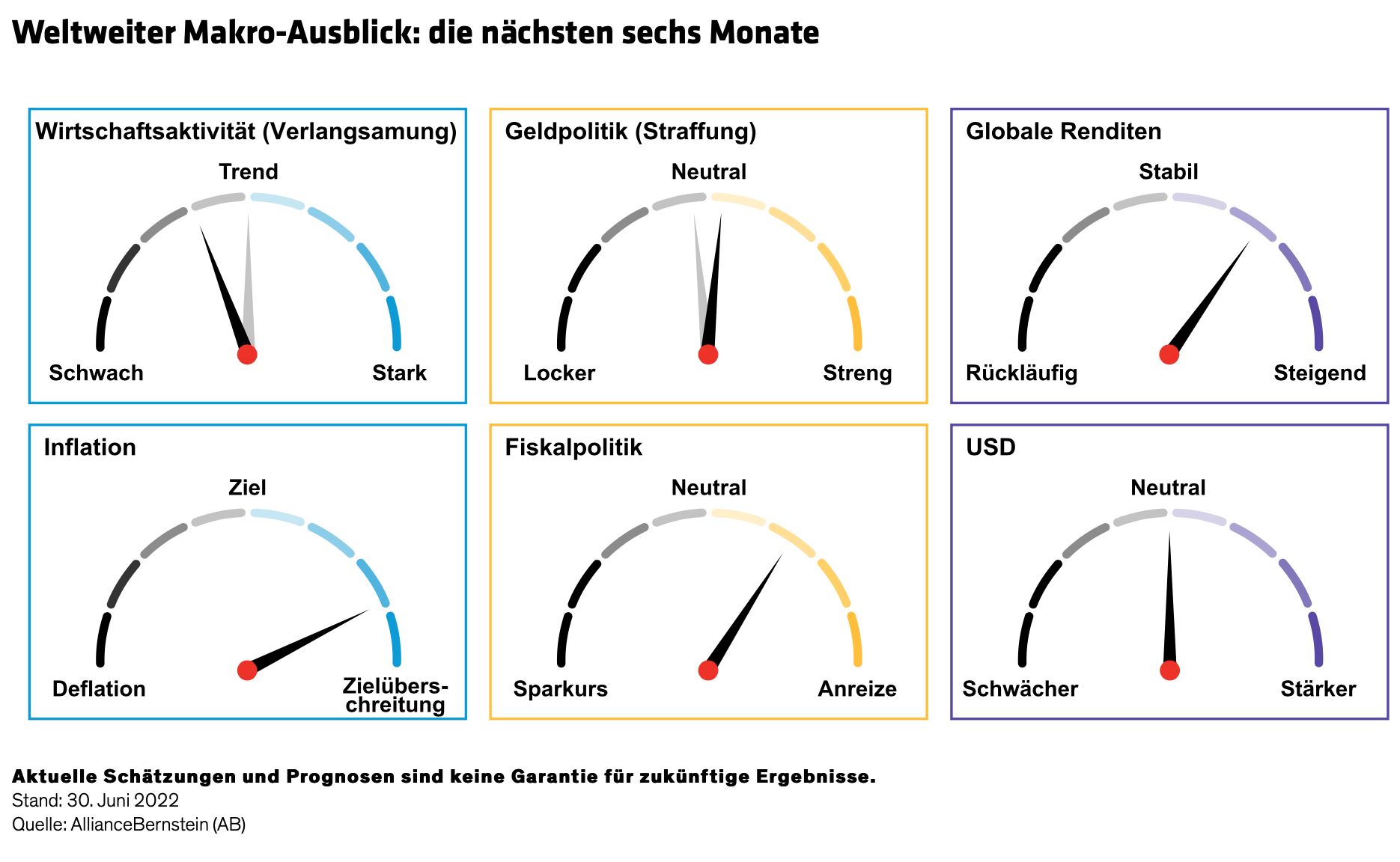

Es gibt kaum Anzeichen dafür, dass sich die galoppierende Teuerung in Kürze verlangsamen wird. Daher nehmen die Währungshüter eine aggressive Straffung ihrer Geldpolitik vor(Abbildung). Die US-Notenbank hat die Zinsen in diesem Jahr bis dato um 150 Basispunkte erhöht, die Bank of England um 125, und die Europäische Zentralbank wird aller Voraussicht nach im Juli mit der Drosselung beginnen. Von Australien über Kanada bis hin zu den Schwellenländern sind die Zentralbanken ebenfalls zu einer restriktiveren Geldpolitik übergegangen—und es wird mit weiteren Straffungsmaßnahmen gerechnet.

Es steht nicht zwangsläufig eine Rezession bevor, doch die kommenden Quartale werden ungemütlich

Eine geldpolitische Straffung dämpft das Wachstum zwangsläufig. An den Finanzmärkten wächst die Angst, dass höhere Zinsen eher früher als später zu einer Rezession führen werden. Eine Rezession ist zwar keineswegs ausgemacht, aber in den letzten Monaten wahrscheinlicher geworden.

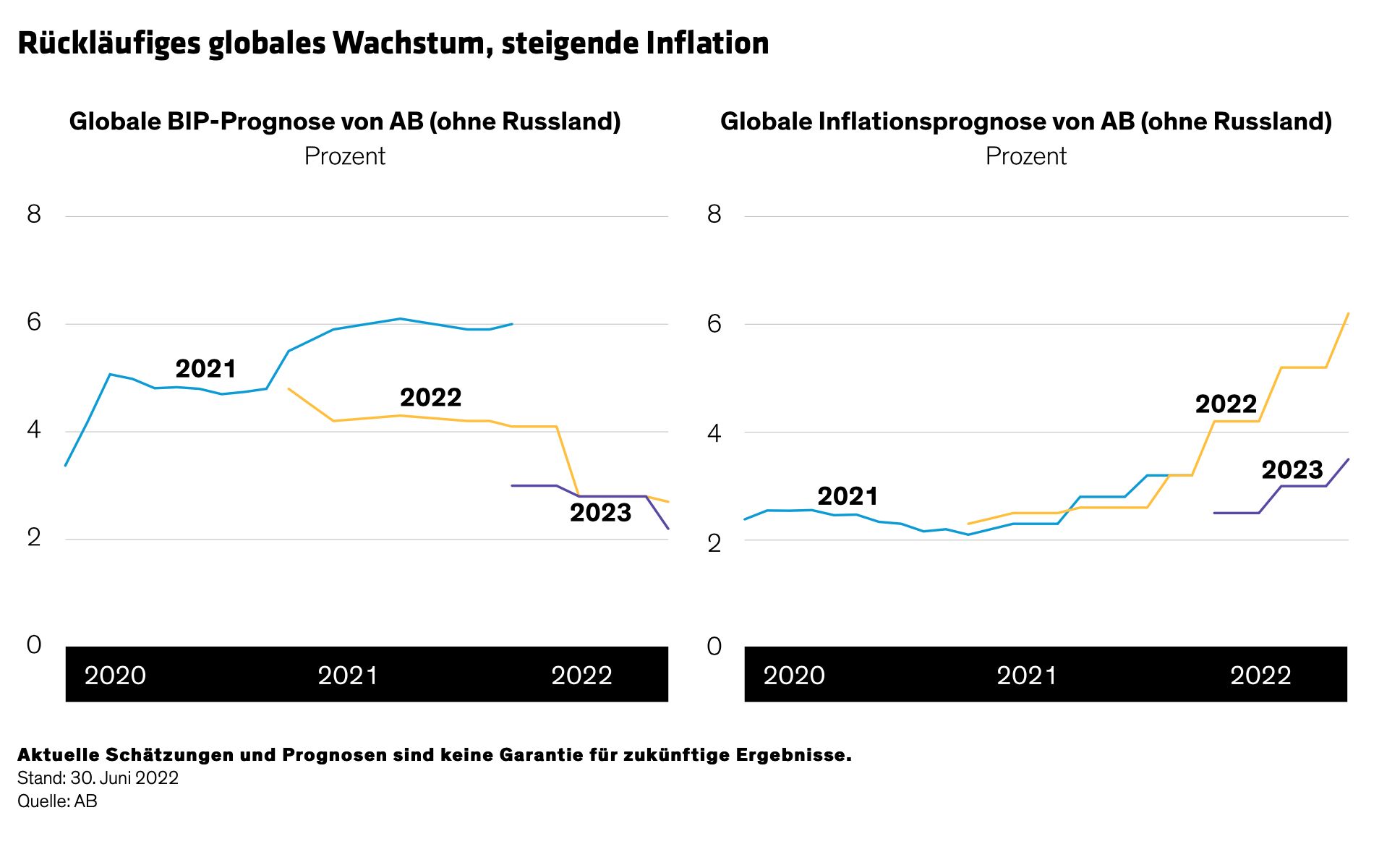

Wir haben unsere Inflationsprognosen nach oben und die Wachstumsprognosen nach unten korrigiert (Abbildung): Derzeit erwarten wir, dass das BIP-Wachstum 2023 in nahezu allen großen Volkswirtschaften deutlich hinter dem zurückbleiben wird, was möglich wäre. Ob die Konjunkturabschwächung formal die Definitionskriterien einer Rezession erfüllt oder nicht: Die nächsten Quartale werden ungemütlich. Eine Erleichterung für die Finanzmärkte erwarten wir daher erst, wenn die Teuerungsrate so stark zurückgeht, dass die Zentralbanken das Tempo ihrer Zinserhöhungen drosseln können.

Herkulesaufgabe für die Zentralbanken

Die Zentralbanken stehen unter anderem vor dem Problem, dass zahlreiche preistreibende Faktoren außerhalb ihres Einflussbereichs liegen. Lieferengpässe stellen nach wie vor ein Problem dar, während Volkswirtschaften weltweit damit kämpfen, nach den pandemiebedingten Lockdowns wieder auf die Beine zu kommen. Hinzukommt, dass die Lieferunterbrechungen und der Krieg in der Ukraine dem Höhenflug der Rohstoffpreise zusätzlich Auftrieb geben.

Keines dieser Probleme können die Zentralbanken mit ihrer Geldpolitik lösen. Sie können lediglich die Zinsen erhöhen und die Bilanzsummen verringern, um die Nachfrage auf das derzeitige Angebotsniveau zu drücken.

Das erfordert Fingerspitzengefühl. Bei einer zu zaghaften oder zu langsamen Straffung könnten die Inflationserwartungen aus dem Ruder laufen und eine Phase ungebremster Inflation bevorstehen. Eine zu starke Straffung würde dagegen eine Rezession und – sofern sich die Angebotsseite erholt – möglicherweise eine rasche Disinflation bedeuten. Zu Beginn dieses Zyklus versuchten sich die Zentralbanken mit ihrer nur schrittweisen Straffung an einem Kompromiss. Angesichts der hartnäckigen Inflation legen sie nun allerdings rasch einen Gang zu.

Können die politischen Entscheidungsträger mit einem aggressiveren, frühzeitigen Straffungszyklus das Abwärtsrisiko verringern? Hier erscheint durchaus Skepsis angebracht: Eine sanfte Landung wird mit jedem Monat hoher Inflation unwahrscheinlicher. Sofern sich die Angebotsseite nicht rasch erholt und die Preissteigerungen, auf die die Geldpolitik keinen Einfluss hat, nicht nachlassen, wird den Zentralbanken kaum etwas anderes übrigbleiben, als ihren aggressiven Kurs fortzusetzen—auch wenn sie damit das Wachstum abwürgen.

Angesichts des schwierigen makroökonomischen Umfelds ist es nicht verwunderlich, dass die Finanzmärkte straucheln. Für die Wiederherstellung des wirtschaftlichen Gleichgewichts spielen sie eine wichtige Rolle. Die Geldpolitik wirkt über das Finanzsystem und die Finanzmärkte. Höhere Zinsen, weitere Kreditspreads und niedrigere Aktienkurse dämpfen die Nachfrage. Genau das ist das politische Ziel. Unserer Auffassung nach werden die Zentralbanken die Märkte auf kurze Sicht kaum stützen, daher wird die Marktvolatilität steigen.

Historische Einordnung des Wirtschaftsabschwungs

Auf kurze Sicht sind die ökonomischen Aussichten zwar düster, doch nicht jeder Abschwung ist so katastrophal wie die Einbrüche im Rahmen der Pandemie und der globalen Finanzkrise. In der Regel verlaufen Konjunkturrückgänge milder, und die aktuelle Abwärtsbewegung beginnt auf einem relativ hohen Niveau.

Die finanzielle Lage der Privathaushalte ist robust: Die Ersparnisse sind gestiegen, die Arbeitsmarktlage gut und die Einkommenssituation insgesamt unverändert solide. Daher wird sich die Nachfrage, zumindest in den nächsten Quartalen, voraussichtlich verlangsamen, aber nicht einbrechen. Angesichts des Tempos dieses Zyklus scheint sich im Unternehmenssektor keine übermäßige Verschuldung aufgebaut zu haben, die für den Beginn eines Konjunkturabschwungs häufig charakteristisch ist. Angesichts dieser robusten Ausgangslage dürfte sich der Schaden in den kommenden Monaten in Grenzen halten.

Ein weiterer wichtiger Aspekt: Nicht überall ist die Inflation hoch. Weite Teile Asiens verzeichnen nicht den gleichen Preisdruck wie westliche Länder. Während die Zentralbanken im Westen ihre Geldpolitik straffen, ist sie zum Beispiel in Japan nach wie vor extrem akkommodierend. Chinas Entscheidungsträger im Bereich Fiskal- und Währungspolitik setzen auf Lockerung, um der Wirtschaft des Landes wieder auf die Beine zu helfen.

Abschwächung in Schwellenländern trotz Stabilisierung in China

China spielt für die Weltwirtschaft nach wie vor eine wichtige Rolle. Die Null-Covid-Politik und die damit einhergehenden Lockdowns der letzten Monate hatten dementsprechend erhebliche Auswirkungen. In Anbetracht der weltweiten Lieferkettenunterbrechungen wäre es für die Bemühungen um eine Normalisierung der Weltwirtschaft extrem wichtig, dass es in China wieder bergauf geht. Nach mehreren enttäuschenden Monaten haben sich die chinesischen Konjunkturdaten zum Ende des zweiten Quartals wieder erholt. Das deutet auf eine Verbesserung des Wachstums hin. Unsere Wachstumsprognose liegt weiterhin über dem Konsens. Die politischen Entscheidungsträger werden wahrscheinlich das Notwendige tun, um das offizielle BIP-Wachstumsziel von 5,0%-5,5% für 2022 zu erreichen.

In anderen Schwellenländern (insbesondere in Europa und Lateinamerika) scheinen die Zentralbanken kurz vor dem Ende ihres Straffungszyklus zu stehen. Solange es jedoch keine greifbaren Anzeichen für eine Disinflation gibt, können sie es sich allerdings nicht leisten, unvorsichtig zu werden. Dieser Inflationszyklus ist, wie bereits, erwähnt einzigartig. Die Inflationsrisiken sind so stark gestiegen, dass die Zentralbanken inzwischen offensichtlich bereit sind, die Spirale auf Kosten des Wachstums zu stoppen.

Deshalb haben wir unsere Wachstumsprognosen für Schwellenländer (ohne China und Russland) gesenkt. Der Abstand zu Industrieländern wird sich somit 2023 vergrößern. Das heißt allerdings für Schwellenländer nichts Gutes, da in beiden Gruppen ein unterdurchschnittliches Wachstum prognostiziert wird. Die aggressivere Straffung der Notenbanken in Industrieländern könnte zudem die der Schwellenländer dazu zwingen, ihre eigenen Straffungszyklen zu verlängern, um solide Nominalzinspuffer zu erhalten. Die Risiken für die Wachstumsaussichten der Schwellenländer bleiben somit hoch.

Die sozialen und fiskalischen Risiken hoher Inflation

Eine schwierige Bodenbildung der Weltwirtschaft dürfte die Rohstoffpreise bremsen, und niedrigere Rohstoffpreise dürften unter dem Strich die Inflation in Schwellenländern eindämmen—allerdings nicht so stark wie üblich. Die Hauptgründe hierfür sind die Probleme bei der Nahrungsmittelversorgung aufgrund des Krieges und das Risiko der Folgen höherer Wechselkurse, d. h. Übertragung der weltweiten Inflation auf die Binnenmarktpreise durch Wechselkursentwicklungen und teurere Importe.

Eine höhere Inflation ist sozialer Sprengstoff für Schwellenländer und könnte die Staatshaushalte in Mitleidenschaft ziehen. In einigen Ländern, in denen Inflationsschocks durch höhere Subventionen oder die Verlängerung von Corona-Hilfen zur Aufstockung des verfügbaren Einkommens aufgefangen werden, ist dies bereits der Fall. Je länger es dauert, die Inflation in den Griff zu bekommen, desto größer ist die Gefahr einer fiskalischen Fragmentierung. Eine schnellere Verschärfung der weltweiten Finanzierungsbedingungen zum Aufhalten der Inflationsspirale würde jedoch auch die Schwellenländer vor Herausforderungen stellen. Die Preise von Vermögenswerten könnten also am Scheideweg bleiben, bis die Stagflationsgefahr gebannt ist.

Fazit

Der Wirtschaftsausblick ist alles andere als heiter, da die Inflation trotz der Wachstumsverlangsamung hartnäckig hoch bleibt. Die Zentralbanken stehen vor einem Dilemma. Wenn sie die Inflation bekämpfen, schadet dies dem Wachstum, aber wenn sie die Inflation laufen lassen, könnte dies zu noch tieferen Verwerfungen führen. Aktuell steht die Inflationsbekämpfung an erster Stelle, auch wenn dadurch das Wachstum und die Entwicklungen an den Finanzmärkten beeinträchtigt werden.

Was beobachten wir im Laufe dieses Zyklus?

Inflation und Inflationserwartungen spielen eine Schlüsselrolle. Sobald die Inflation sich abschwächt – wovon wir ausgehen – und solange die Inflationserwartungen auf einem bestimmten Niveau verharren, können die Zentralbanken dem Wachstum wieder mehr Aufmerksamkeit schenken. Eine solche Verlagerung der Aufmerksamkeit dürfte signalisieren, dass eine wirtschaftliche und finanzielle Erholung in Sicht ist. Bis dahin ist zu erwarten, dass die Volatilität das wichtigste Thema an den Finanzmärkten bleibt.

Eric Winograd, Director—Developed Market Economic Research bei AllianceBernstein

Adriaan du Toit, Director—Emerging Market Economic Research; Senior Economist—Africa bei AllianceBernstein

Weitere beliebte Meldungen: