Solide langfristige Fundamente

Wenn sich die Kreditbedingungen verschärfen und die Nachfrage sinkt, können Unternehmen Schwierigkeiten haben, günstige und angemessene Finanzmittel zu erhalten. Ein Unternehmen, das bereits überschuldet ist, wird sehr schnell Probleme bekommen, wenn der Geldhahn zugedreht wird.

Zu Beginn der meisten Konjunkturabschwächungen sind die Fundamentaldaten der Unternehmen in der Regel bereits schwach. Die heutigen Emittenten hochverzinslicher Anleihen sind jedoch in einer viel besseren finanziellen Verfassung als Emittenten in vergangenen Rezessionen, was zum Teil auf die lange Zeit der Unsicherheit im Zusammenhang mit der Coronavirus-Pandemie zurückzuführen ist.

Diese Ungewissheit veranlasste die Unternehmen in den letzten zwei Jahren zu einem konservativen Bilanz- und Liquiditätsmanagement, auch wenn sich die Profitabilität erholte. Infolgedessen haben sich die Verschuldungs- und Deckungsquoten, die Margen und der freie Cashflow verbessert.

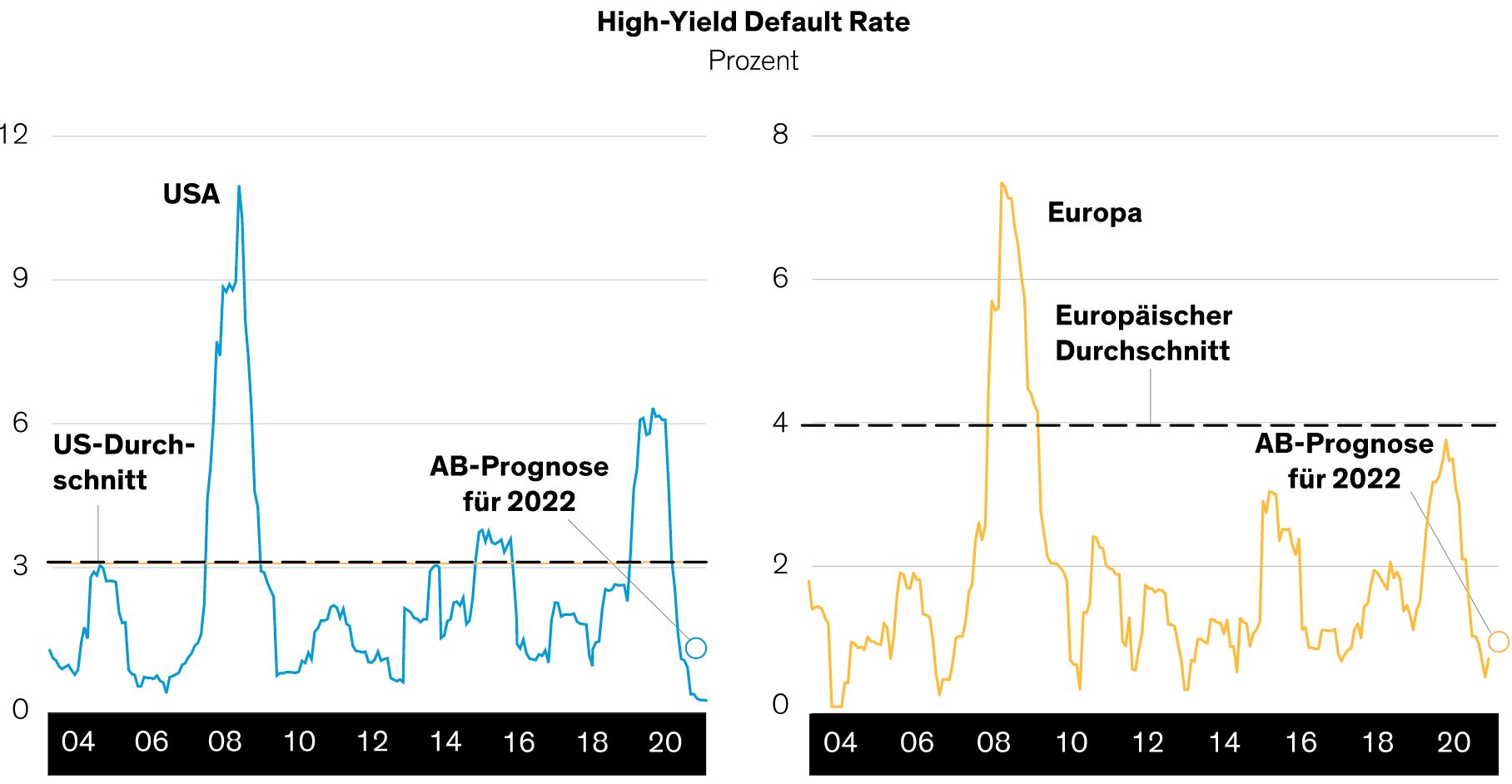

Auch der durch die Pandemie ausgelöste Ausfallzyklus – mit einem Höchststand von 6,3 % im Oktober 2020 – hat den Sektor effektiv gesäubert. Die damals schwächsten Unternehmen gingen in Konkurs und sind nun nicht mehr Teil des investierbaren Universums. Die überlebenden Unternehmen waren die starken.

Daher gehen wir davon aus, dass die Ausfallquote 2022 niedrig bleiben wird – etwa 1 % für Europa und 1 % bis 2 % für die USA –, selbst wenn wir in eine Rezession abgleiten sollten (Abbildung).

Hochzinsausfälle sind auf historischen Tiefstständen

Die jüngste Welle von Zahlungsausfällen und Herabstufungen hat auch die Qualität des Hochzinsmarktes gestärkt. Zur gleichen Zeit, als viele der niedrigst gerateten hochverzinslichen Anleihen ausfielen und aus den Indizes herausfielen, kamen viele der niedrigst gerateten Investment-Grade-Anleihen als „Gefallene Engel“ auf den Hochzinsmarkt.

Heute ist die Qualität des Hochzinsmarktes so hoch wie seit mehr als einem Jahrzehnt nicht mehr: Anleihen mit BB-Rating machen derzeit 52 % des Marktes aus, verglichen mit einem Durchschnitt von 46 % in den letzten 10 Jahren.

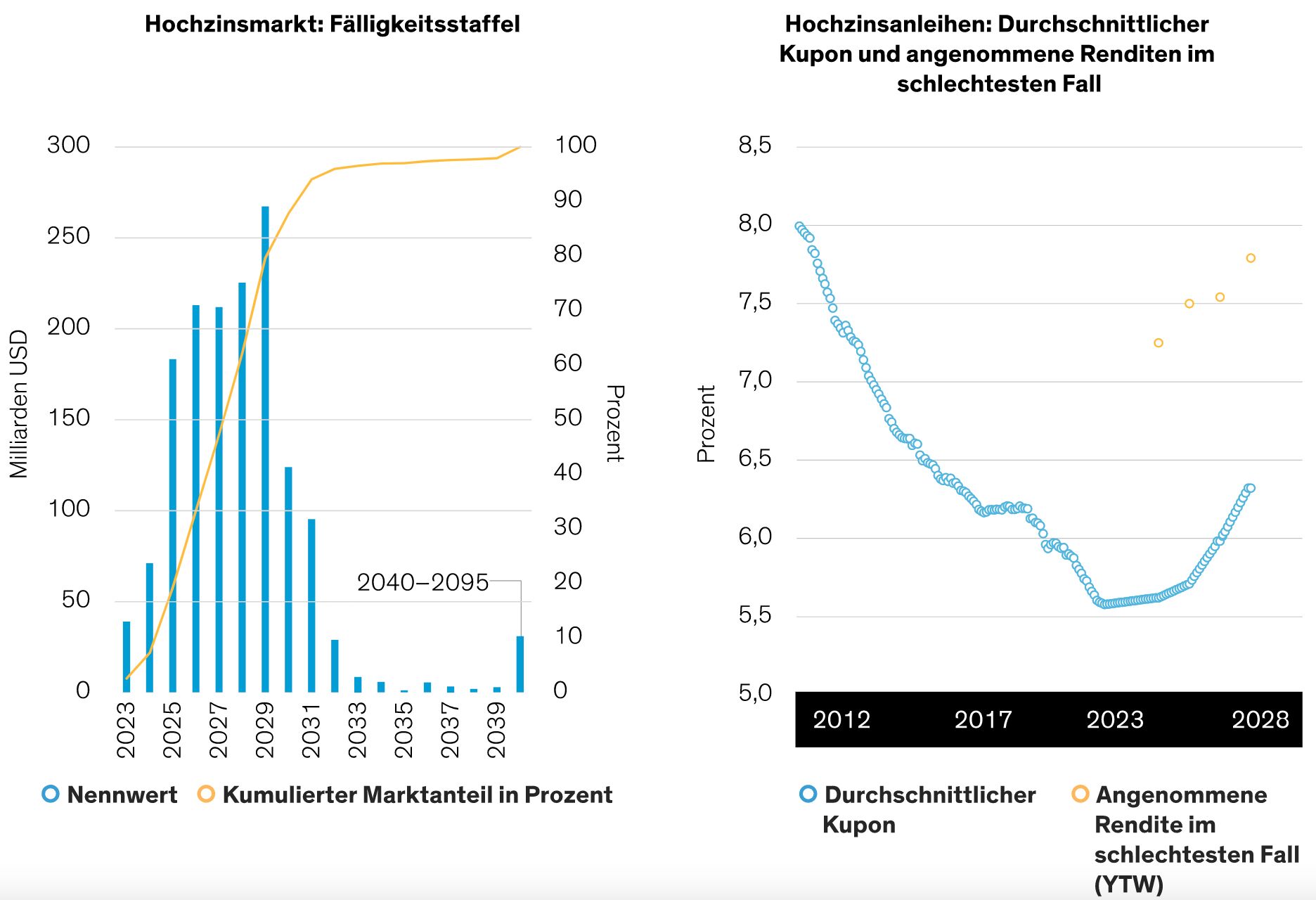

Verlängerte Laufzeiten

Darüber hinaus haben sich die Unternehmen seit Beginn der Pandemie darauf konzentriert, ihre Laufzeiten zu verlängern. Das bedeutet, dass es keine „Fälligkeitsmauer“ gibt, an der ein großer Teil der Anleihen fällig wird und die Emittenten gezwungen sind, neue Schuldtitel zu höheren Zinssätzen zu beschaffen. Tatsächlich werden nur 20 % des Marktes bis Ende 2025 fällig, wobei der Löwenanteil der Fälligkeiten zwischen 2026 und 2029 liegt.

Das kommt dem Öffnen eines Druckventils bei steigenden Renditen gleich, da schrittweise verlängerte Fälligkeiten die Auswirkungen der höheren Renditen auf die Unternehmen abschwächen (Abbildung). Heute liegt der durchschnittliche Kupon für Hochzinsanleihen bei 5,7 % – deutlich niedriger als die derzeitige Rendite im schlechtesten Fall (Yield to Worst).

Begrenzte anstehende Fälligkeiten entlasten den Aufwärtsdruck auf die Kupons

Historische und aktuelle Analysen sind keine Garantie für zukünftige Ergebnisse

Fälligkeitsstaffeln und angenommene Rendite bis zum schlechtesten Wert, dargestellt durch den Bloomberg US Corporate High Yield 2% Constrained Index. Der durchschnittliche Kupon wird durch den durchschnittlichen Kupon des S&P US High Yield Corporate Bond Index dargestellt.

Stand: 30. April 2022

Hochzins bedeutet wieder wirklich Hochzins

Die Bewertungen von Hochzinsanleihen sind heute weitaus attraktiver als noch vor einigen Monaten, da die Renditen und Spreads (Aufschläge) mehrjährige Höchststände erreicht haben. Entweder überschätzt der Markt das Ausfallrisiko drastisch, oder er verlangt eine hohe Prämie für die erhöhte Volatilität. Letzteres ist unserer Meinung nach am wahrscheinlichsten, da wir auch weiterhin mit einer hohen Volatilität rechnen.

Wir gehen davon aus, dass die hohe Volatilität über einen längeren Zeitraum anhalten wird und die Spreads hoch bleiben. In diesem Umfeld ist der nackte Kupon das Maß aller Dinge.

Darüber hinaus hat die Vergangenheit gezeigt, dass die Rendite im schlechtesten Fall des US-Hochzinssektors ein hervorragender Indikator für die in den folgenden fünf Jahren erzielten Erträge war. Die Wertentwicklung von US-Hochzinsanleihen war dadurch sogar in schwierigen Marktphasen vorhersehbar (Abbildung).

Fünfjährige Erträge haben sich eng an die Rendite zu Beginn des Zeitraums angelehnt

Historische und aktuelle Analysen und Prognosen sind keine Garantie für zukünftige Ergebnisse. Ein Anleger kann nicht direkt in einen Index investieren, da dessen Wertentwicklung keine Gebühren und Kosten widerspiegelt und nicht die Wertentwicklung eines AB-Fonds darstellt.

Historische und aktuelle Analysen und Prognosen sind keine Garantie für zukünftige Ergebnisse. Ein Anleger kann nicht direkt in einen Index investieren, da dessen Wertentwicklung keine Gebühren und Kosten widerspiegelt und nicht die Wertentwicklung eines AB-Fonds darstellt.

Stand: 27. Juni 2022

* Rendite im schlechtesten Fall am angegebenen Datum.

† Annualisierte fünfjährige Erträge, beginnend mit dem angegebenen Datum.

Quelle: Bloomberg und AllianceBernstein (AB)

Das Verhältnis zwischen der Rendite im schlechtesten Fall und den in den folgenden fünf Jahren erzielten Erträgen war selbst während der globalen Finanzkrise, einer der stressigsten Phasen der Wirtschafts- und Marktturbulenzen, die es je gab, stabil. Hätte ein Anleger im Mai 2007 Hochzinsanleihen zu einer Rendite von 7,3 % gekauft und diese Anlage in den nächsten fünf Jahren gehalten – und dabei einen Rückgang des Hochzinsmarktes um 36 % überstanden –, hätte dieser Anleger auf Jahresbasis einen Gesamtertrag von 7,7 % erzielt.

Der Grund: Hochverzinsliche Anleihen bieten einen beständigen Einkommensstrom, den nur wenige andere Anlagen bieten können. Und wenn Emittenten von Hochzinsanleihen ihre Anleihen vor Fälligkeit kündigen, zahlen sie den Anleihengläubigern eine Prämie für dieses Privileg. Das trägt dazu bei, die Anleger für die Verluste zu entschädigen, die sie erleiden, wenn einige Anleihen ausfallen.

Bonusgrund: Opportunitätskosten

Trotz dieser günstigen Faktoren bleiben viele Anleger zurückhaltend, wenn es darum geht, auf den Zug der Hochzinsanleihen aufzuspringen, solange die Renditen noch steigen. An der Seitenlinie zu bleiben, kann jedoch ein teurer Fehler sein. Hochzinsanleihen gehören zu den widerstandsfähigsten Anlageklassen und erholen sich dank ihrer beständigen, hohen Ausschüttungen in der Regel rasch von Rückschlägen. Im Durchschnitt erholten sich Hochzinsanleihen seit dem Jahr 2000 innerhalb von nur fünf Monaten von Verlusten von mehr als 5 % zwischen Höchststand und Tiefststand.

Deshalb sollten Anleger, die auf der Suche nach Einkommen sind, unserer Meinung nach die Gelegenheit ergreifen und ihren Portfolios heute Hochzinsanleihen hinzufügen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Weitere beliebte Meldungen: