Ungewissheit und Volatilität werden nicht verschwinden. Dennoch glauben wir, dass Schwellenländeraktien gut positioniert sind, um ihre Pendants aus den Industrieländern zu übertreffen und die lange Zeit der Mindererträge zu beenden, und zwar aus drei wesentlichen Gründen:

1. Verbessertes Wirtschaftswachstum dürfte die Fundamentaldaten der Unternehmen stärken

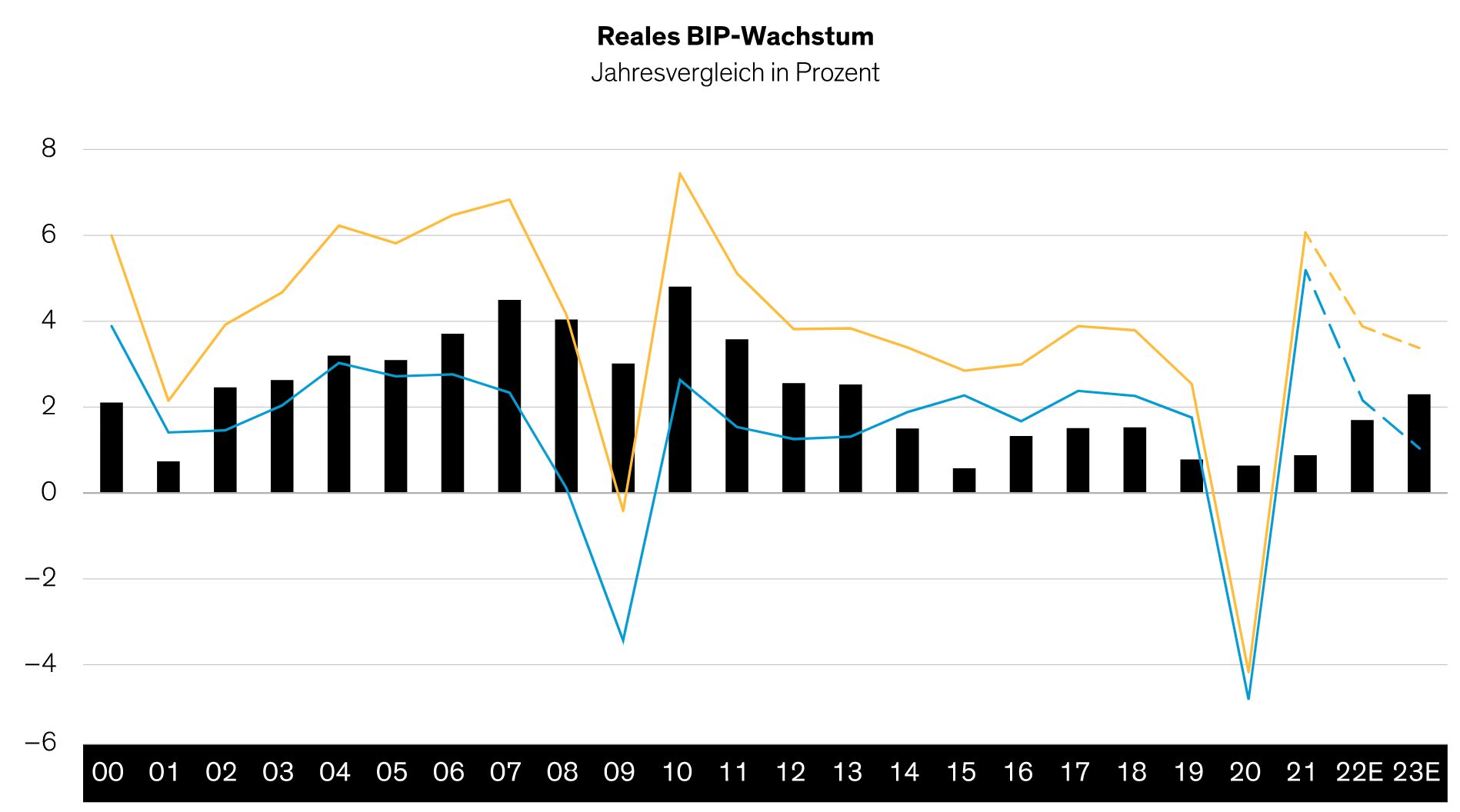

In den Industrieländern sind die Rezessionsrisiken groß, da die anhaltende Inflation die Nachfrage unter Druck gesetzt hat. Viele aufstrebende Volkswirtschaften erholen sich jedoch noch immer von der COVID-19-Pandemie, insbesondere in Asien, wo sich die Binnenkonjunktur verbessert. Die Impulse, die von den sich wieder öffnenden Volkswirtschaften ausgehen, werden die Belastung durch die strafferen finanziellen Bedingungen aufwiegen und dürften unserer Ansicht nach dazu beitragen, dass sich die Wachstumslücke zwischen Schwellenländern und Industrieländern im nächsten Jahr vergrößert (Abbildung).

Wachstumsdivergenz zwischen Schwellenländern (EM) und Industrieländern (DM) wird sich 2023 voraussichtlich noch verstärken

Historische Analysen und Prognosen sind keine Garantie für zukünftige Ergebnisse.

Die EM-Wachstumsprognosen für 2022 und 2023 schließen auch Russland aus.

Stand: 30. Juni 2022

Quelle: Haver Analytics und AllianceBernstein (AB)

Die Schwellenländer sind unserer Ansicht nach gut positioniert, um mittel- bis längerfristig zu wachsen. Viele dürften davon profitieren, dass sie in den letzten zehn Jahren eine ultralockere Geldpolitik vermieden haben. Die Verschuldung ist im Allgemeinen niedriger, das Bevölkerungswachstum ist robuster als in den meisten Industrieländern und die Produktivität verbessert sich weiter.

2. Inflationäre Kräfte könnten weniger dauerhaft sein

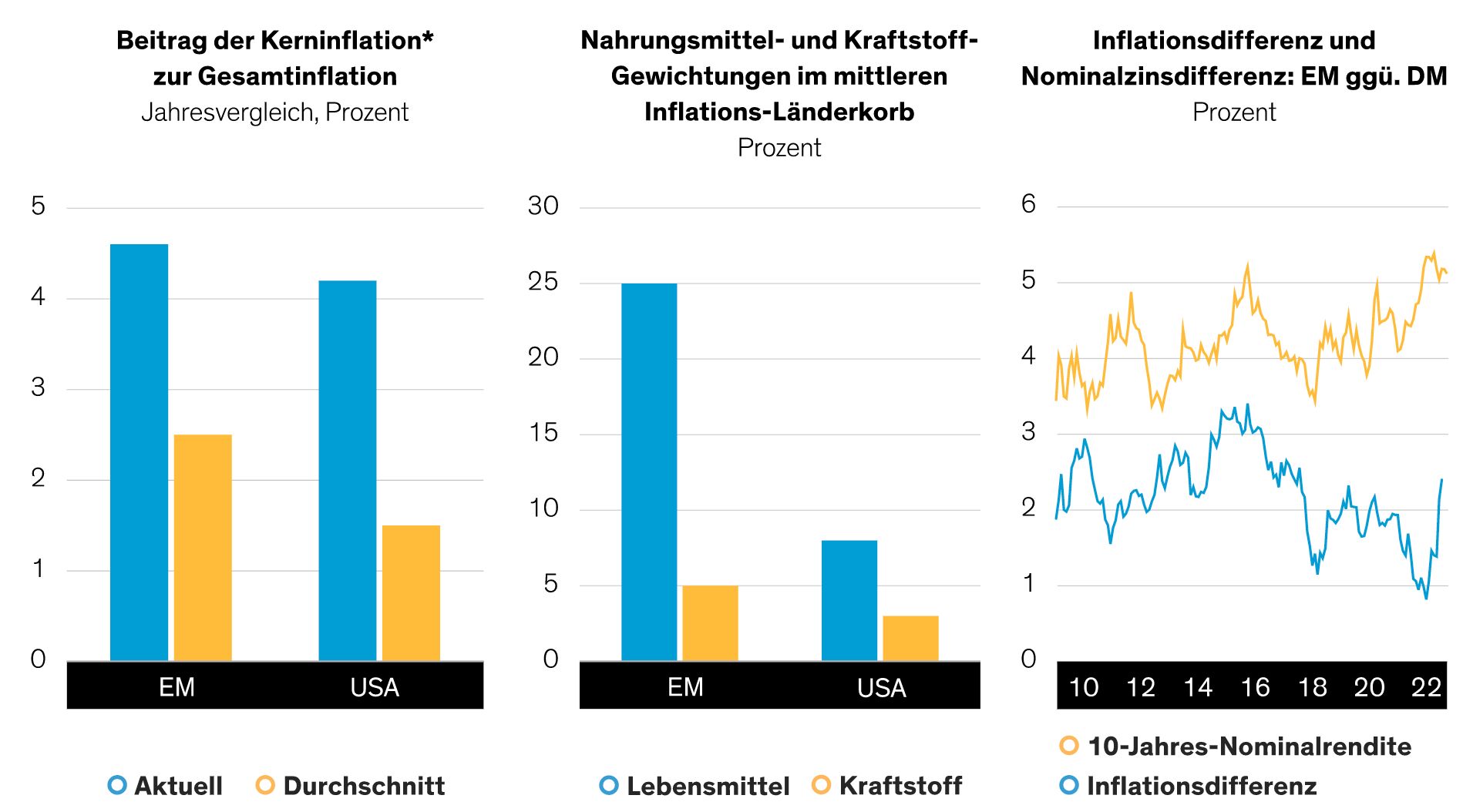

Das mag kontraintuitiv klingen. Aber in den Industrieländern scheint das Inflationsproblem akuter und wahrscheinlich lang anhaltender zu sein. So trägt beispielsweise die Kerninflation in den USA – ohne Lebensmittel und Energie – dreimal mehr zur Gesamtinflation bei als im historischen Durchschnitt, was auf die aggressiven fiskalischen und geldpolitischen Reaktionen auf die Pandemie zurückzuführen ist. Im Gegensatz dazu beträgt die Kerninflation in den Schwellenländern nur das 1,8-Fache des historischen Durchschnitts (Abbildung). Das liegt daran, dass in den Schwellenländern Lebensmittel und Energie aufgrund ihrer hohen Gewichtung im Warenkorb stärker zur Inflation beitragen. Das bedeutet auch, dass die Inflationsraten in den Schwellenländern bei einer Stabilisierung und einem Rückgang der Lebensmittel- und Rohstoffpreise schneller sinken dürften.

Unterschiedliche Inflationsszenarien

Der Druck könnte früher nachlassen – und scheint im Markt eingepreist zu sein

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

* Die Kerninflation wird geschätzt, indem Nahrungsmittel und Energie (Kraftstoff plus Strom/Gas) aus dem Verbraucherpreisindex herausgenommen werden.Es werden konstante Gewichtungen verwendet.Stand: 30. Juni 2022

Quelle: Bloomberg, Haver Analytics und UBS

Hinzu kommt, dass die Zentralbanken der Schwellenländer im Vergleich zu ihren Kollegen in den Industrieländern die Zinsen offensiver angehoben haben. Und sie haben während der Pandemie im Allgemeinen keine quantitative Lockerung vorgenommen, was dazu beitragen dürfte, dass sich die Inflationserwartungen nicht verfestigen.

Natürlich gibt es reale Risiken zu berücksichtigen. Die Nahrungsmittelinflation droht in einigen kleineren Schwellenländern zu sozialen Unruhen zu führen. Der Krieg in der Ukraine dauert an. Die Spannungen zwischen China und den USA bleiben bestehen, auch wenn Gespräche zur Lösung von Problemen im Zusammenhang mit chinesischen Wertpapieren, die an den US-Märkten notiert sind, im Gange sind. Und einige Länder wie die Türkei und Argentinien stehen vor großen Herausforderungen.

Alles in allem befinden sich die meisten großen Schwellenländer jedoch in einer relativ guten Position, um die anstehenden Herausforderungen in den kommenden Monaten zu meistern, da die Fundamentaldaten solide sind. Der externe Finanzierungsbedarf ist geringer, die Devisenreserven sind höher, die Wechselkurse der Schwellenländer sind wettbewerbsfähig und die Zinserhöhungen der Zentralbanken der Schwellenländer haben die nominale und reale Zinsdifferenz zu den USA erhöht. Daher sind die realen Renditen der Schwellenländer jetzt überwiegend positiv.

3. EM-Bewertungen sind attraktiv und Unternehmensgewinne sollten sich verbessern

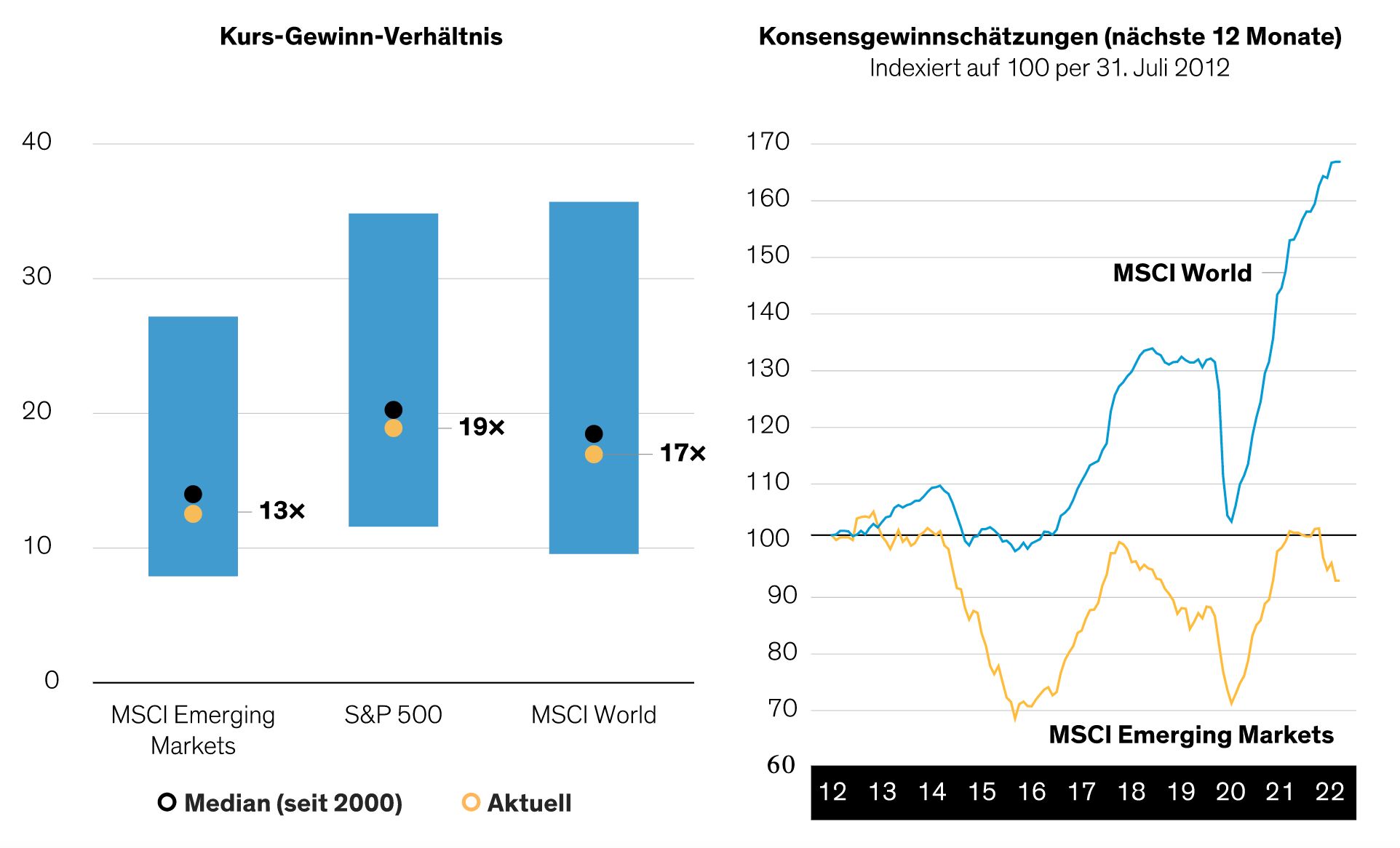

Nach einem verlorenen Jahrzehnt sind die Bewertungen von Schwellenländeraktien im Vergleich zu den Industrieländern jetzt sehr attraktiv (Abbildung). Eine weitere Verbesserung der Anlegerstimmung könnte den Weg für eine Erholung ebnen, insbesondere wenn sich die Gewinne verbessern.

Bereit für die Erholung? EM-Bewertungen sehen nach verlorenem Jahrzehnt attraktiv aus

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Linke Abbildung per 30. Juni 2022; rechte Abbildung per 26. Juli 2022.

Quelle: Bloomberg, FactSet, MSCI, S&P und AB

Wir gehen davon aus, dass Umsatzsteigerungen eine Ausweitung der Gewinnspannen in den Schwellenländern begünstigen wird, während in den Industrieländern das Profitabilitätsniveau bereits hoch ist. Die Ausschöpfung dieses Aufholpotenzials erfordert einen selektiven Ansatz und ein rigoroses Risikomanagement. Durch die Identifizierung von Unternehmen mit soliden Fundamentaldaten und widerstandsfähigen Geschäftsmodellen können Anleger in allen Sektoren Aktien finden, die gut positioniert sind, um in einem schwierigen Umfeld gute langfristige Ergebnisse zu erzielen. Und mit einem disziplinierten Ansatz bei der Aktienauswahl können Portfolios erstellt werden, die Anlegern das Vertrauen geben, ihr Engagement in Schwellenländeraktien zu erhöhen – selbst in einem sehr volatilen Umfeld.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Sammy Suzuki, CFA, Co-Chief Investment Officer—Strategic Core Equities; Head—Emerging Markets Equities, AllianceBernstein

Henry S. Mallari-D'Auria, CFA, Chief Investment Officer—Emerging Markets Value Equities, AllianceBernstein

Sergey Davalchenko, Chief Investment Officer—Emerging Markets Growth, AllianceBernstein

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Weitere beliebte Meldungen: