Die Bewertungen sehen in vielerlei Hinsicht überzeugend aus

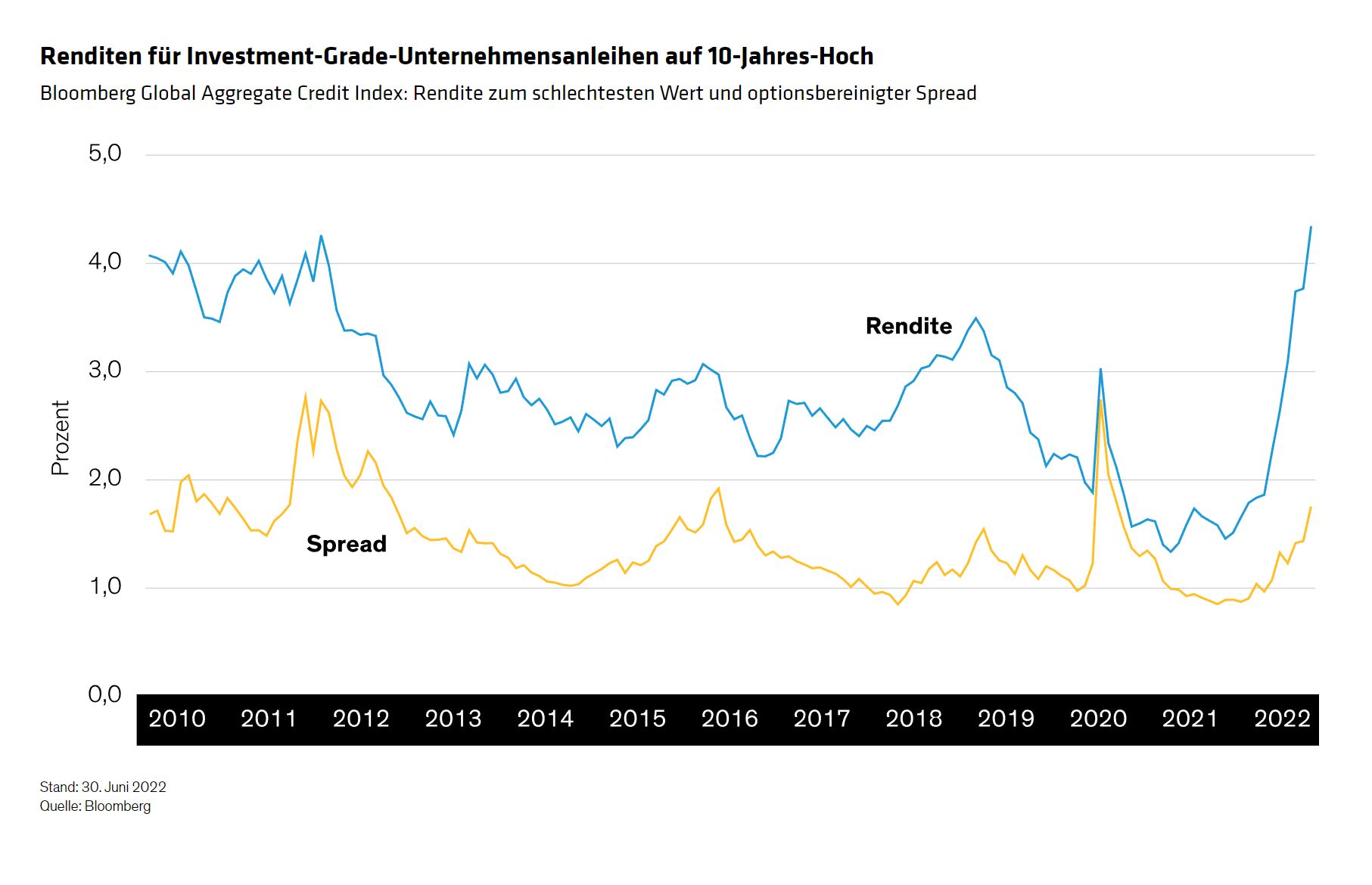

Es ist kaum zu übersehen, dass die Renditen von Investment-Grade-Unternehmen weltweit derzeit so hoch sind wie seit der globalen Finanzkrise nicht mehr (Abbildung). Die Renditen europäischer Unternehmen sind mehr als 2 % höher als vor einem Jahr, als die Hälfte des Index negative Renditen aufwies. Heute rentiert kein einziges europäisches Unternehmen mehr im Minus.

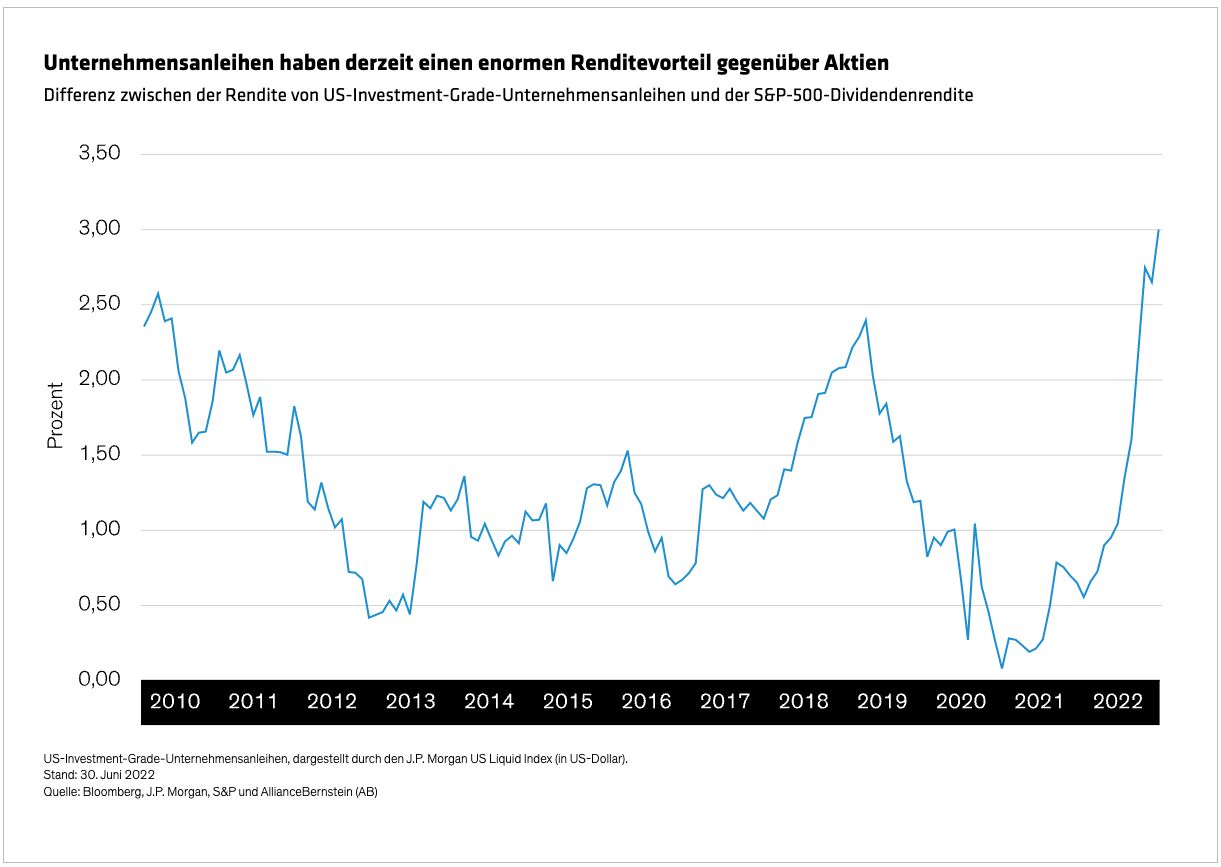

Als die Anleihenrenditen noch niedrig waren, sahen die Anleger in dividendenstarken Aktien mitunter eine attraktive Alternative. Heute ist das Gegenteil der Fall: Investment-Grade-Unternehmensanleihen bieten den größten Renditevorteil gegenüber der Dividendenrendite des S&P 500 seit einem Jahrzehnt (Abbildung), während sie gleichzeitig die Nachteile von Risikoanlagen abfedern.

Und schließlich entschädigen die heutigen großzügigen Spreads (Renditeaufschläge) die Anleger mehr als nur für das Rezessionsrisiko, vor allem angesichts der außerordentlich guten Fundamentaldaten.

Robuste Fundamentaldaten bieten ein Polster gegen den Abschwung

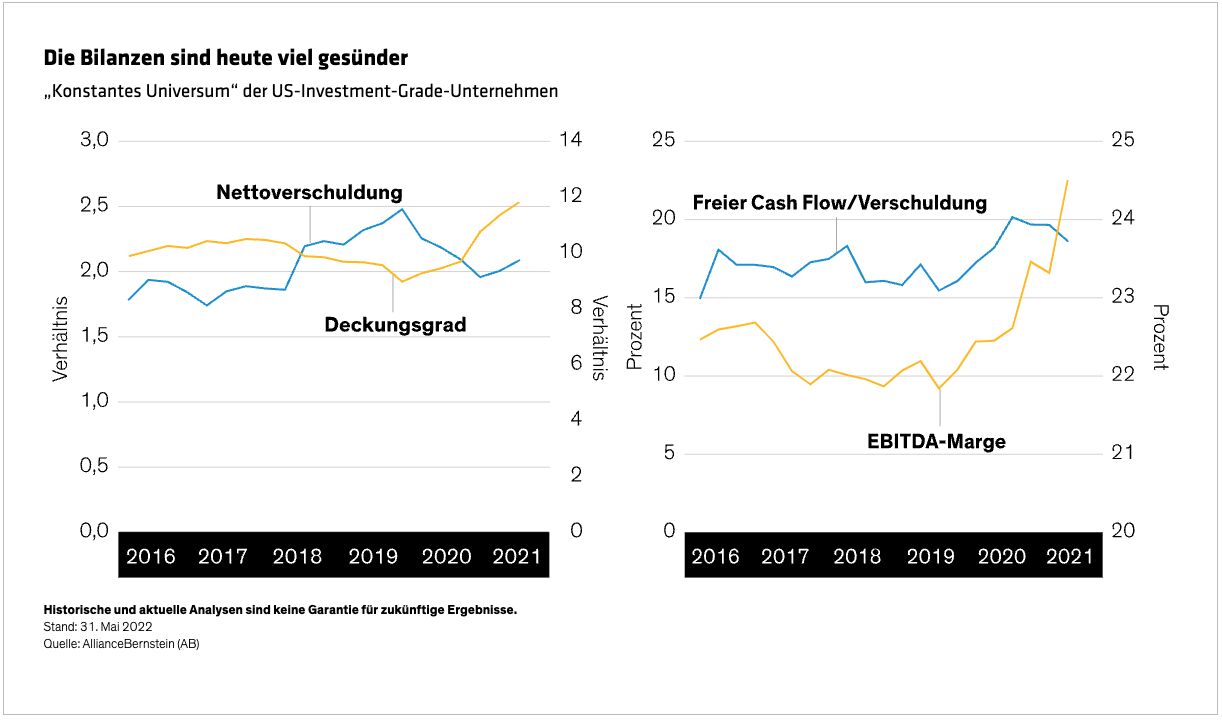

Zu Beginn der meisten Konjunkturflauten sind die Fundamentaldaten der Unternehmen bereits schwach. Die heutigen Emittenten befinden sich jedoch in einer viel besseren finanziellen Verfassung als Emittenten, die in frühere Rezessionen eintraten, da die Unternehmen ihre Bilanzen und ihre Liquidität in den letzten zwei Jahren konservativ verwaltet haben. Infolgedessen haben sich die Verschuldungs- und Deckungsquoten, die Margen und der freie Cashflow verbessert.

Um diese Kennzahlen zu bestätigen, haben wir eine eingehende historische Analyse des US-Investment-Grade-Unternehmensmarktes durchgeführt, bei der wir unser Emittentenuniversum angepasst haben, um Verzerrungen durch Überlebenden-Verzerrung, Änderungen in der Zusammensetzung und andere Verzerrungen auszuschließen (Abbildung).

Neben dem im Allgemeinen guten Zustand der Unternehmen ist auch deren Risikobereitschaft bemerkenswert gedämpft. Die Bereitschaft, Kredite zur Finanzierung von Fusionen und Übernahmen aufzunehmen, ist gering. Es besteht sogar die Möglichkeit, dass diese Bereitschaft zunimmt, ohne die Ratings zu beeinträchtigen. Auch wenn die kollektive Finanzpolitik der Unternehmen in den nächsten 12 Monaten wahrscheinlich aggressiver werden wird, erwarten wir, dass die Verbesserungen der Kreditprofile in fast allen Investment-Grade-Branchen die Verschlechterungen überwiegen werden.

Markttechnik wird sich verbessern

Die Fed war bisher kein wichtiger Akteur auf dem US-Markt für Investment-Grade-Unternehmensanleihen, sodass ihre Verkäufe wahrscheinlich keine Auswirkungen auf die Märkte haben werden, wenn sie die quantitative Lockerung zurückfährt.

Im Gegensatz dazu könnte die Europäische Zentralbank (EZB) den europäischen Anleihenmarkt überschwemmen, wenn sie ihr umfangreiches Portfolio an Investment-Grade-Unternehmensanleihen auflöst. Aber wird sie das tun? Wir glauben nicht. Im Jahr 2018 beendeten die Zentralbanken ihre Programme zum Ankauf von Staatsanleihen vorzeitig, nur um die Käufe in kurzer Zeit wieder aufnehmen zu müssen. Um eine Wiederholung zu vermeiden, wird die Europäische Zentralbank wahrscheinlich an ihren Investment-Grade-Unternehmensanleihen festhalten und den Cashflow sogar wieder in den Investment-Grade-Kreditmarkt investieren.

Aber wie sieht es mit der Nachfrage aus? Viele Anleger bleiben an der Seitenlinie. Wir gehen davon aus, dass Unternehmensanleihen mit Investment-Grade-Rating der natürliche erste Schritt der Anleger in den Markt sein werden, da die heute viel attraktiveren Renditen sie wieder anlocken. Damit ist der Unternehmenssektor für eine Rallye positioniert.

Es ist angerichtet: Kurzum, selbst angesichts einer möglichen Rezession stehen die Zeichen für globale Unternehmensanleihen mit Investment-Grade-Rating äußerst günstig. Die Bewertungen sind attraktiv. Die Bilanzen sind solide, der freie Cashflow wächst, die Profitabilität steigt und die Unternehmen verfolgen eine relativ konservative Finanzpolitik.

Unseres Erachtens sollten Anleger diese Signale beherzigen und einsteigen. Selten haben wir einen besseren Zeitpunkt für Investitionen in Investment-Grade-Unternehmensanleihen erlebt.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Weitere beliebte Meldungen: