Eine Möglichkeit für Anleger, die Aussichten auf eine Rückkehr zur Stabilität auf dem chinesischen Immobilienmarkt einzuschätzen, besteht darin, die aktuellen Ereignisse mit dem vorherigen Erholungszyklus des Sektors in den Jahren 2014 bis 2016 zu vergleichen. Die Unterschiede sind viel deutlicher als die Gemeinsamkeiten.

Der offensichtlichste Unterschied ist der jüngste COVID-Ausbruch, der im April und Mai Angebot und Nachfrage weiter gedämpft hat. Eine weitere Komplikation sind die Bauverzögerungen, die einige Käufer neuer Häuser dazu veranlasst haben, damit zu drohen, ihre Hypothekenzahlungen zurückzuhalten, bis die Arbeiten wieder aufgenommen werden.

Der größte Unterschied liegt jedoch im politischen Umfeld. In früheren Konjunkturzyklen betrachtete die Regierung den Wohnungssektor als ein konjunkturelles Instrument: Indem sie Maßnahmen zur Ankurbelung oder Abkühlung des Wohnungssektors ergriff, konnte sie auch die Gesamtwirtschaft ankurbeln oder abkühlen. Die Zeiten haben sich geändert.

Immobiliensektor bleibt trotz zahlreicher Maßnahmen in der Krise

Die politischen Entscheidungsträger scheinen heute noch aktiver zu sein als in den Jahren 2014 bis 2016. Mehrere Monate nach dem jüngsten Tiefpunkt bei den Immobilienverkäufen waren die politischen Aktivitäten intensiver als im vergleichbaren Zeitraum des vorherigen Zyklus. Aber warum ist der Aufschwung bei den Hausverkäufen dann nicht kräftiger ausgefallen, wenn die Politik dieses Mal deutlich mehr getan hat?

Lokale Faktoren spielen eine größere Rolle

Ein Grund dafür könnte die Beteiligung der lokalen Behörden an der Wohnungspolitik sein. Während die People’s Bank of China (PBOC) die Leitzinsen und die Untergrenze für Hypothekenzinsen festlegt, können die lokalen Behörden die Beschränkungen für Verkäufe und Käufe variieren und die Anzahlungsquoten festlegen.

So wäre die lokale Wohnungsbaupolitik theoretisch insgesamt effektiver, wenn die Gebiete mit dem stärksten Abwärtsdruck auf die Immobilienpreise entsprechend lockerere Vorgaben hätten. In der Praxis scheint das jedoch nicht der Fall zu sein. Tatsächlich scheint es derzeit eine Diskrepanz zwischen der lokalen Wohnungspolitik und dem Abwärtsdruck auf die Hauspreise zu geben.

Politikunabhängige Variablen sind wichtig

Die Wohnungsbaupolitik ist nicht der einzige Faktor, der die Aktivität in diesem Sektor bestimmt. Zu den weiteren Faktoren gehören die Hauspreiserwartungen, die Einkommenserwartungen und die Verfügbarkeit von Hypothekenkrediten.

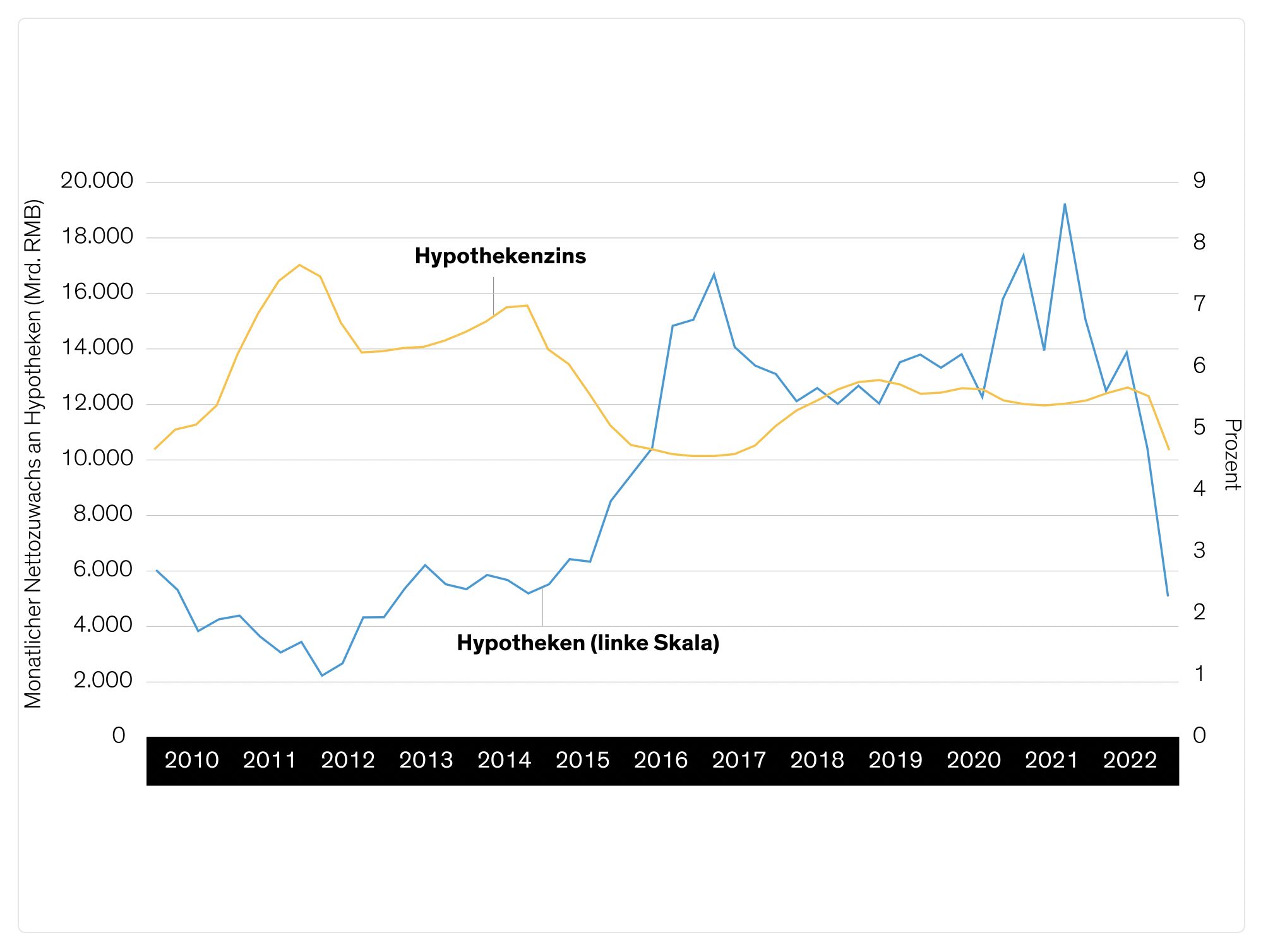

Als die Zinsen 2014 bis 2016 zurückgingen, nahmen die Hypothekarkredite deutlich zu, was auf ein reichliches Angebot an Hypotheken schließen lässt. Heute sind die Hypothekarkredite zurückgegangen. Ein Grund dafür ist die schwache Nachfrage, ein anderer könnte das knappe Angebot sein (Abbildung).

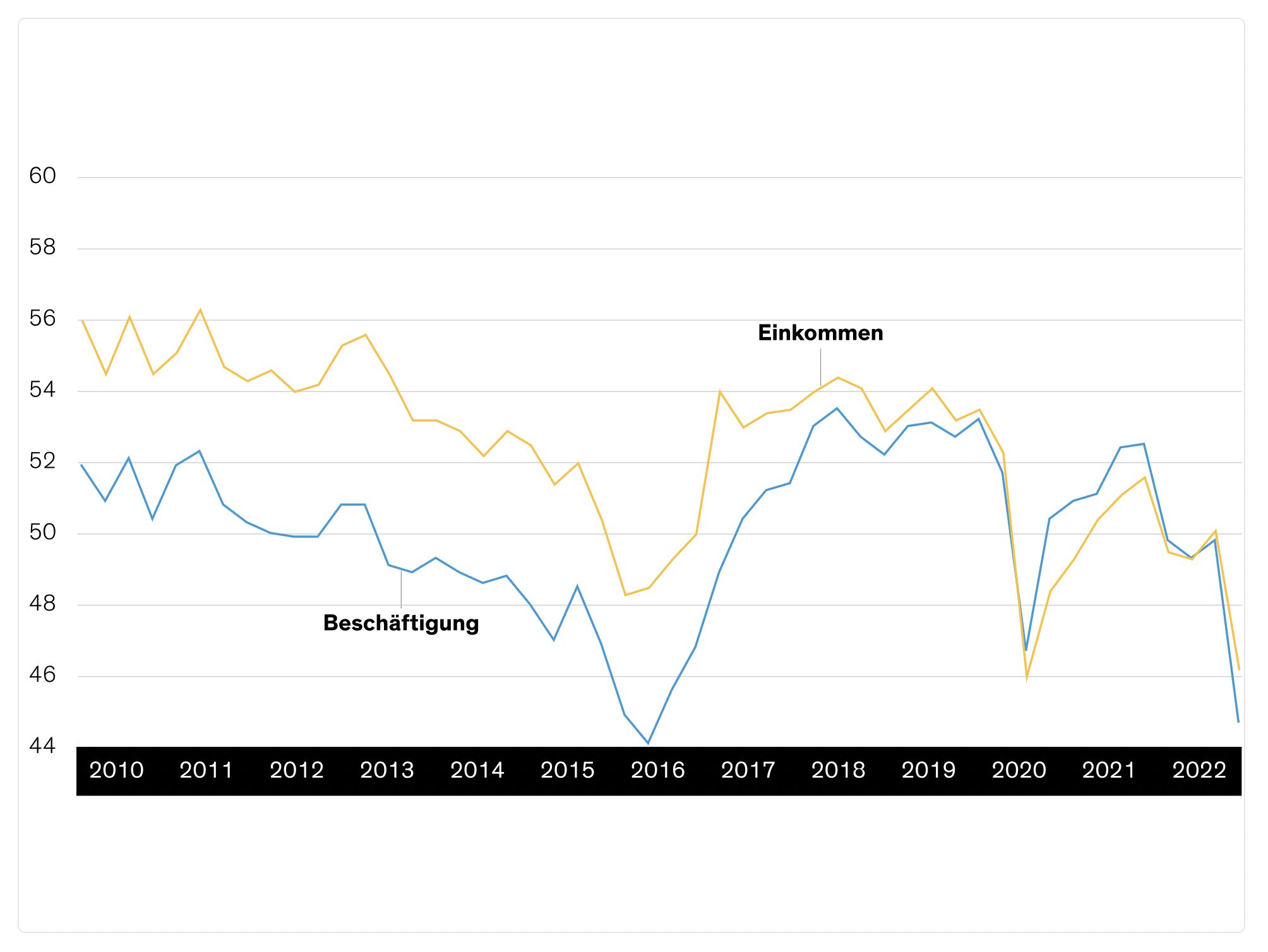

Der Rückgang der Immobilienpreise seit dem dritten Quartal 2021 hat zu einem deutlichen Anstieg des Anteils der Haushalte geführt, die einen Rückgang der Immobilienpreise erwarten, und der Anteil der Personen, die in den nächsten drei Monaten einen Hauskauf planen, ist gesunken. Diese Stimmungsindikatoren sind deutlich pessimistischer als in den Jahren 2014 bis 2016 und haben möglicherweise einen Teil der positiven Auswirkungen der jüngsten Lockerung der Geldpolitik zunichtegemacht. Das Gleiche gilt für die Einkommens- und Beschäftigungserwartungen, die seit dem dritten Quartal 2021 stark zurückgegangen sind (Abbildung).

Spielraum für Lockerungen und Erwartungssteuerung

Die lokalen Behörden könnten die Beschränkungen für Käufe und Verkäufe sowie die Anzahlungsquoten weiter lockern – vor allem in den Gebieten, in denen die bisherige Lockerung den Preisdruck verzögert hat. Und auch die Hypothekenzinsen können noch sinken. Da das anfängliche Zinsniveau in diesem Zyklus jedoch bereits viel niedriger war als in den Jahren 2014 bis 2016, dürfte der Umfang solcher Senkungen geringer ausfallen.

Unseres Erachtens können Schritte unternommen werden, um die Erwartungen an die Immobilienpreise und die Stimmung in diesem Sektor zu verbessern. Die Preisdynamik ist nach wie vor schwach, insbesondere in kleineren Städten, und diese Entwicklung könnte in Verbindung mit Bauverzögerungen und Streiks bei der Hypothekenrückzahlung eine negative Rückkopplungsschleife erzeugen.

Die politischen Entscheidungsträger können dazu beitragen, diese Sektoreffekte zu vermeiden. Die Zentralregierung hat ein spezielles Kreditprogramm angekündigt, das über die staatlichen Banken abgewickelt wird, um die Finanzierung von Wohnungsbauprojekten bis zur Fertigstellung zu unterstützen.

Umsätze werden sich voraussichtlich auf niedrigerem Niveau stabilisieren

Das Licht am Ende des Tunnels für den chinesischen Wohnungsbausektor hängt von einer Verbesserung all dieser Faktoren ab. Dennoch wird es wahrscheinlich nicht so hell sein wie in den Jahren 2014 bis 2016, wenn der Sektor aus der Krise kommt.

Wir gehen davon aus, dass sich das Volumen der Hausverkäufe in den kommenden Monaten stabilisieren wird, aber aus den oben genannten strukturellen und zyklischen Gründen könnte es schwierig werden, selbst bis zum Jahresende das Niveau vor dem COVID-Schock im April zu übertreffen.

Für 2022 erwarten wir einen Rückgang sowohl der nationalen Hausverkäufe als auch der Wohnungsbauinvestitionen (ohne Grundstückskäufe).

Zhennan Li, Chief China Economist—Greater China, AllianceBernstein

Weitere beliebte Meldungen: