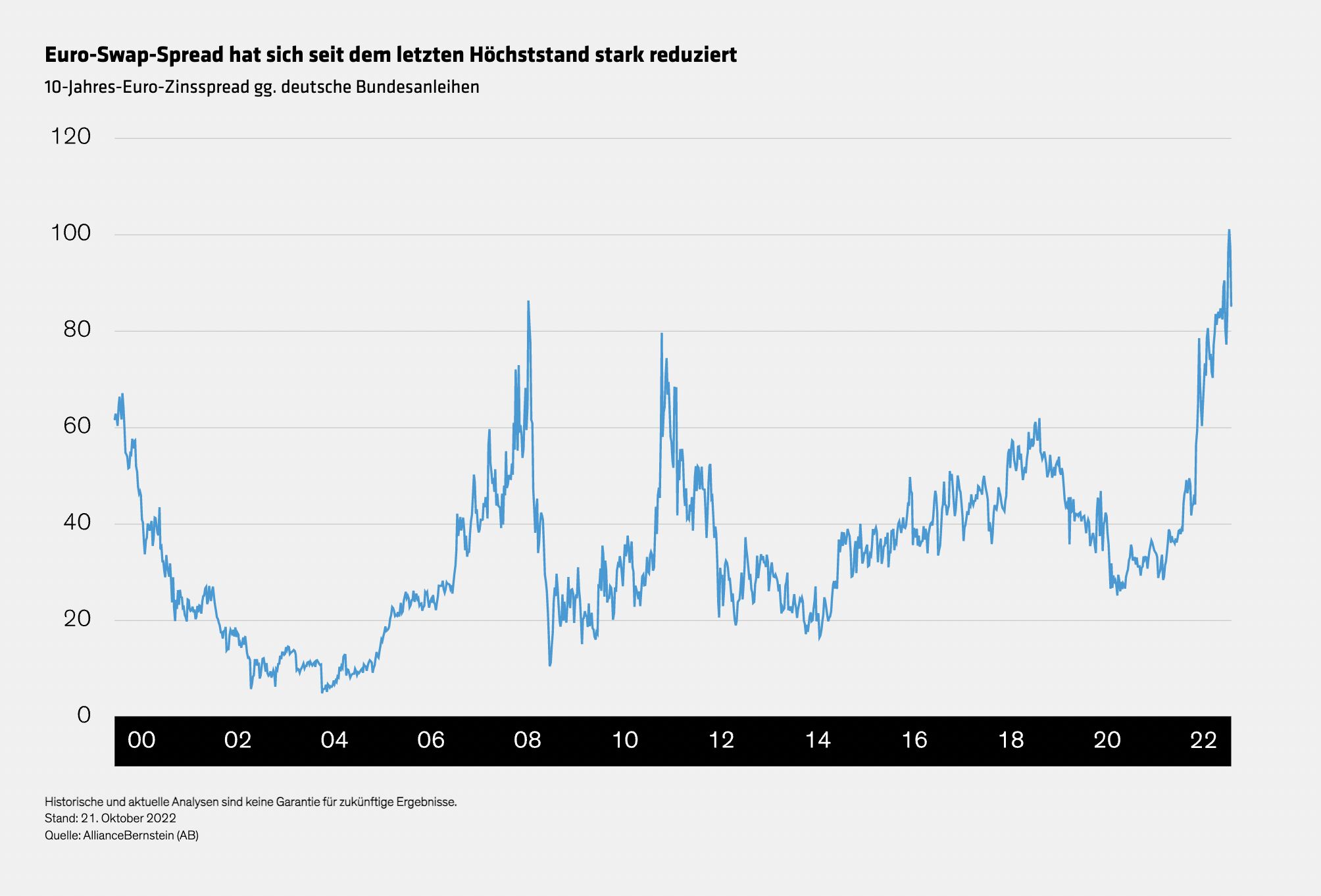

Die Euro-Swap-Spreads stiegen in diesem Jahr auf historische Höchststände, mit einem Anstieg des 10-jährigen Spreads um 60 Basispunkte auf einen Tageshöchststand von 108 Basispunkten am 11. Oktober. Der Spread gibt die Differenz zwischen der Euro-Zinskurve und der Rendite deutscher Bundesanleihen mit gleicher Laufzeit an. Die Entwicklung der Swap-Spreads wird heute hauptsächlich von technischen Faktoren wie dem Angebot an Sicherheiten (das heißt Bundesanleihen) auf dem Markt und der Nachfrage nach Swaps beeinflusst.

Für die jüngste Ausweitung der Swap-Spreads gab es mehrere Gründe, vor allem

- die Verknappung der Sicherheiten, da die Anleihenkaufprogramme der Europäischen Zentralbank (EZB) die dem Markt zur Verfügung stehenden Bundesanleihen reduziert haben,

- die hohe Nachfrage nach Swaps von Banken und anderen Anlegern, da mithilfe von Swaps in Erwartung steigender europäischer Renditen umfangreiche Short-Positionen für das Euro-Zinsrisiko über die gesamte Kurve hinweg eingegangen werden können. Seit dem Höchststand der Swap-Spreads haben wir in weniger als zwei Wochen eine Verengung von 20 Basispunkten erlebt. Ist das der Beginn einer größeren Korrektur? Wir glauben ja, da sich die Ursachen für die Ausweitung der Spreads in den kommenden Monaten umkehren dürften.

Ursachen für die Ausweitung der Spreads werden sich voraussichtlich umkehren

Kürzlich kündigte die Deutsche Finanzagentur an, dass sie eigene Bundesanleihen im Wert von 54 Milliarden Euro für Repos (Rückkaufsvereinbarungen) zur Verfügung stellen wird, um so den Mangel an Sicherheiten etwas zu lindern.

Unterdessen erhöhen die Energiesubventionen der Regierungen des Euroraums – einschließlich des deutschen Hilfspakets in Höhe von 200 Milliarden Euro – die Haushaltsdefizite und das Angebot an Staatsanleihen.

Darüber hinaus hat die Europäische Zentralbank (EZB) ihre quantitativen Lockerungsprogramme zum Ankauf von Anleihen beendet und in weniger Bundesanleihen reinvestiert, als fällig wurden, und könnte im nächsten Jahr mit einer quantitativen Straffung beginnen. Diese Faktoren dürften das Angebot an Bundesanleihen auf dem Markt erhöhen.

Zugleich wird die Nachfrage nach Swaps wahrscheinlich zurückgehen. Banken und andere Anleger haben die festverzinsliche Komponente von Swaps verkauft und die variable Komponente gekauft, um das Euro-Zinsrisiko zu senken. Nun, da die Europäische Zentralbank (EZB) darum kämpft, die Inflation wieder auf das Zielniveau zu bringen, steigt das Risiko eines stärkeren Abschwungs in der Eurozone, und die Wahrscheinlichkeit eines steilen Anstiegs der Euro-Zinsen sinkt. Diese Dynamik wird wahrscheinlich die Nachfrage nach diesen Euro-Swap-Positionen verringern.

Verschiebungen bei den Swap-Spreads bestimmen die Preisbildung

Viele Anleger bewerten Euro-Investment-Grade-Anleihen im Vergleich zur Swap-Kurve. Infolgedessen wurden diese Anleihen gegenüber Bundesanleihen billiger, da sich die Swap-Spreads im letzten Jahr ausweiteten. Eine Reduzierung der Swap-Spreads würde wahrscheinlich dazu führen, dass Euro-Unternehmensanleihen im Vergleich zur Dollar-Konkurrenz an Wert gewinnen, da diese nicht so stark beeinflusst werden.

Unserer Einschätzung nach sollten Anleger prüfen, wie sie von einer möglichen Reduzierung der Swap-Spreads profitieren können.

Weitere beliebte Meldungen: