Da viele schlechte Nachrichten bereits auf den Anleihenmärkten eingepreist sind, erscheinen uns die aktuellen Renditenniveaus überzeugend. Die Anfangsrenditen waren in der Vergangenheit ein zuverlässiger Indikator für die künftigen Erträge von Unternehmensanleihen mit einem Zeithorizont von drei bis fünf Jahren. Auf dieser Grundlage stellen Renditen von 4,3 % für auf Euro lautende Investment-Grade-Anleihen und 7,8 % für Hochzinsanleihen ein attraktives risikobereinigtes Ertragspotenzial dar.

Ausblick für europäische Unternehmen positiver als befürchtet

Europas Volkswirtschaften stehen im Jahr 2023 vor einer schwierigen Phase. Wir glauben jedoch nicht, dass ein so schlechtes Szenario wie während der globalen Finanzkrise auf Europa zukommt. Intensive Bemühungen, die Erdgasvorräte wieder aufzufüllen, und ein bislang milder Winter haben das Risiko von Energierationierungen verringert und die Wahrscheinlichkeit eines schweren Wirtschaftsabschwungs reduziert.

Euro-Unternehmensanleihen sind in einer guten fundamentalen Verfassung in die derzeitige schwierige Phase gekommen, was sie widerstandsfähig gegenüber zukünftigen Stürmen macht. Die Gewinnspannen und der Verschuldungsgrad der Unternehmen haben sich von COVID erholt und ein langfristiges Durchschnittsniveau erreicht, und die Gewinne und Cashflows dürften weiterhin ausreichen, um die Auszahlungen an die Anleihengläubiger zu sichern.

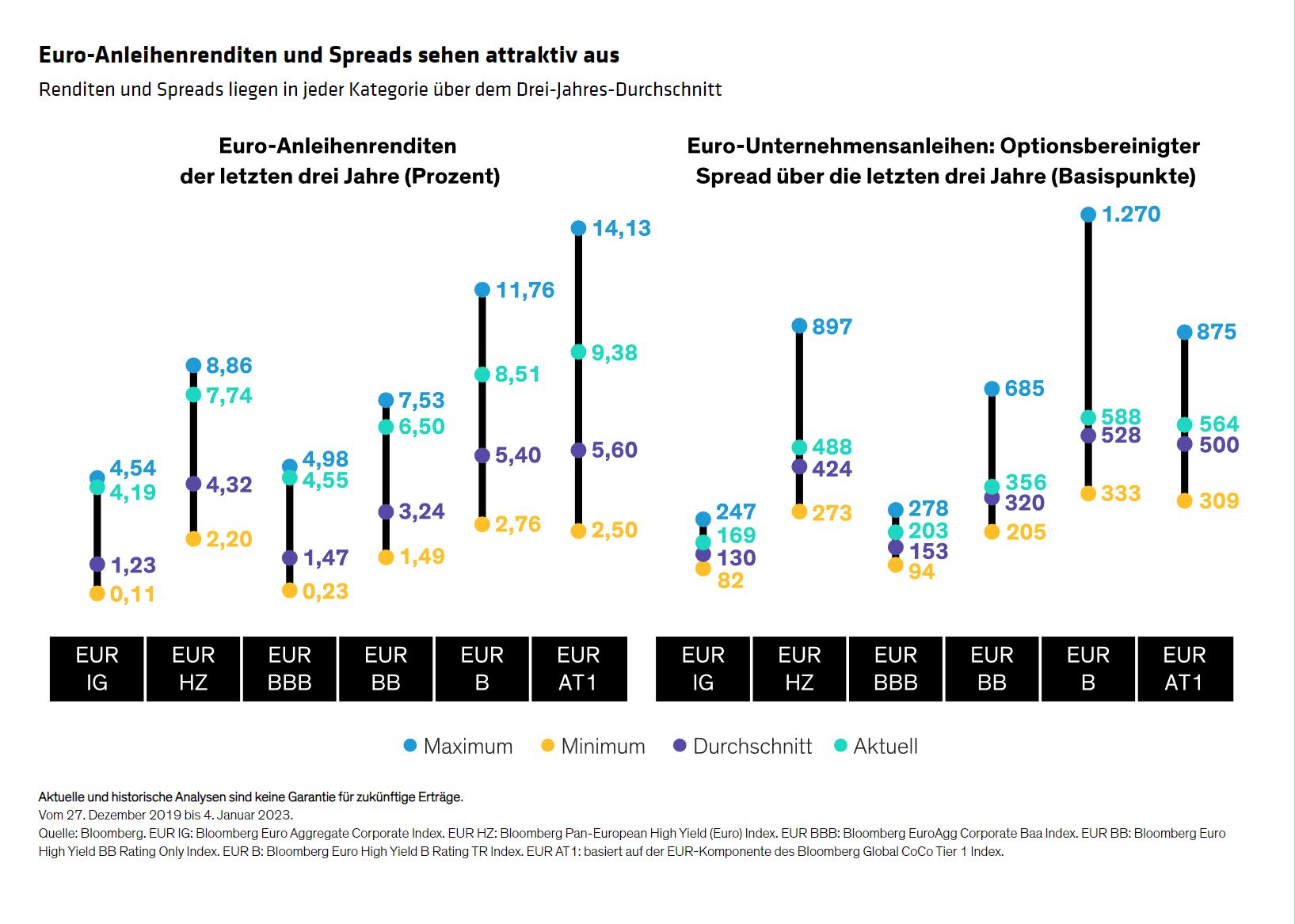

Sowohl im Investment-Grade- als auch im Hochzinssegment liegen die Spreads über dem Durchschnitt und die absoluten Renditen sind attraktiv. Es ist möglich, dass sich die Spreads im Zuge der Konjunkturabschwächung weiter ausweiten, aber das derzeitige Renditeniveau bietet einen erheblichen Puffer gegen kurzfristige Verluste (Abbildung unten).

Derweil bevorzugen wir die höherwertigen Segmente der Euro-Unternehmensanleihen, da diese den besten Schutz gegen Konjunkturabschwünge bieten. Insbesondere bevorzugen wir die BBB- und BB-gerateten Titel, und wir mögen ausgewählte hochverzinsliche Bereiche wie nachrangige Bankanleihen. Die Bilanzen der europäischen Banken sind nach einem Jahrzehnt strengerer Regulierung solide, sie profitieren von steigenden Zinsen, und ihre nachrangigen Schuldtitel (vor allem Additional-Tier-1-Anleihen oder AT1) erscheinen günstig. Im Gegensatz dazu sollten risikoreichere Unternehmensanleihen – insbesondere in zyklischen Branchen, in denen sich die Spreads am stärksten ausweiten könnten – und verbriefte Anleihen mit niedrigerem Rating vermieden werden. Letztere haben sich im Jahr 2022 gut gehalten und sind dem Risiko einer harten wirtschaftlichen Landung ausgesetzt, die den Immobilienmarkt schwächen und die Bilanzen der Verbraucher beeinträchtigen könnte.

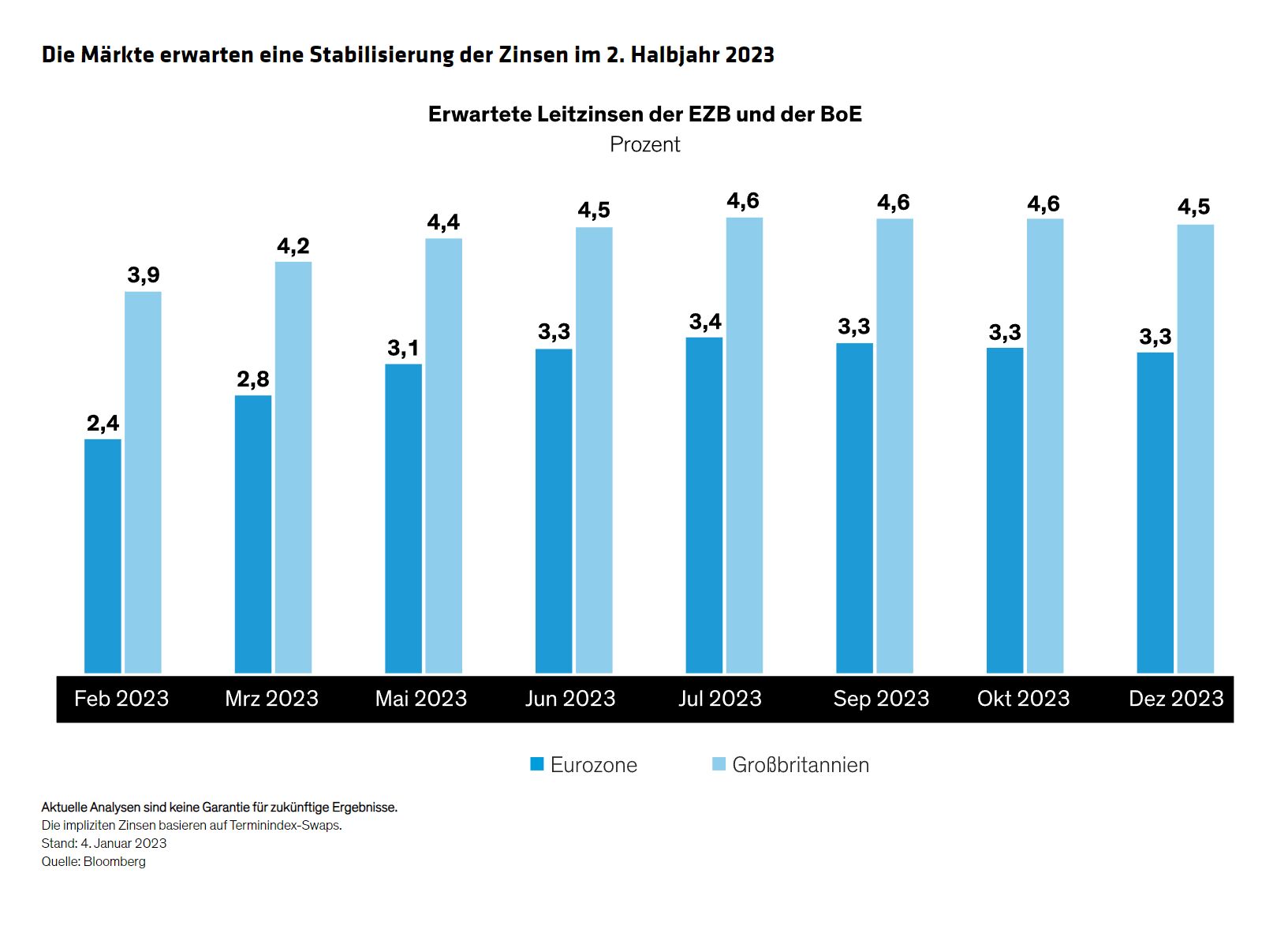

Zinshöhepunkt im Jahr 2023

Obwohl sowohl die Europäische Zentralbank (EZB) als auch die Bank of England (BoE) weitere Zinserhöhungen anstreben, sind wir der Ansicht, dass die Zeit der aggressiven Zinserhöhungen und der damit verbundenen Schocks für die Anleger wahrscheinlich vorbei ist und die Zinsen ihren Höhepunkt bei etwa 3,0 % bis 3,5 % in der Eurozone und 4,5 % bis 5,0 % in Großbritannien erreichen werden (Abbildung unten).

Eine nachlassende Inflation und eine stabilere Geldpolitik dürften die Zinsvolatilität verringern, und eine geringere Volatilität begünstigt in der Regel höher rentierende Anlagen. Es ist wahrscheinlich, dass die Entwicklung zumindest in den ersten Monaten des Jahres holprig bleiben wird, aber die allgemeinen Aussichten für die Märkte haben sich in den letzten Monaten deutlich verbessert, und wir gehen davon aus, dass dieser Trend für das gesamte Jahr 2023 anhalten wird.

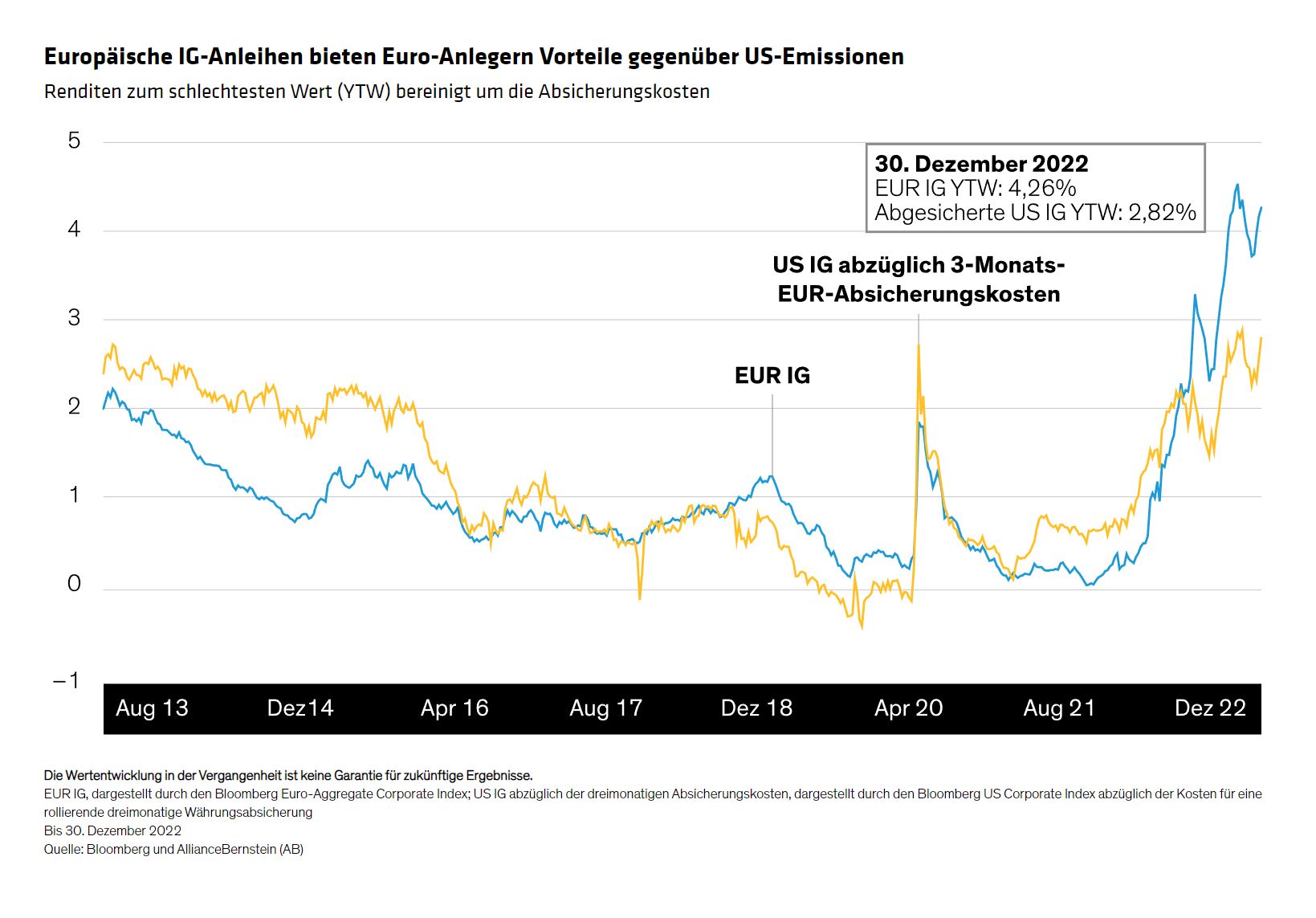

Absicherungskosten sind ein wichtiger Faktor

Die hohen Kosten für die Absicherung von US-Dollar in Euro – jetzt 2,5 % gegenüber nur 0,8 % zu Beginn des letzten Jahres – werden Euro-Anleger wahrscheinlich wieder in der Heimat verharren lassen (Abbildung unten).

Ausgewogene Portfolios könnten bessere risikobereinigte Erträge erzielen

Unser seit Langem bevorzugter Ansatz, Zins- und Bonitätsrisiken dynamisch auszubalancieren, erscheint aktuell besonders hilfreich, da wir uns auf ein potenziell unruhiges Jahr 2023 einstellen. Staats- und Investment-Grade-Anleihen beginnen das Jahr mit deutlich höheren Renditen als in der jüngeren Vergangenheit, was in künftigen risikoarmen Zeiten ein größeres Aufwärtspotenzial bietet. Und höher verzinsliche Anleihen können relativ hohe Erträge erzielen, wenn die Märkte stabil sind.

Wir sind der Meinung, dass dieser Ansatz den größten Teil der potenziellen Erträge der Hochzinsmärkte erzielen kann, allerdings in der Regel mit geringeren Drawdowns als bei einem reinen Hochzinsportfolio. Er kann auch dazu beitragen, in Zeiten von Marktstress Liquidität bereitzustellen.

Wir gehen davon aus, dass die Komplexität und Vielfalt der europäischen Anleihenmärkte aktiven Anlegern im Jahr 2023 weitere Chancen bieten wird. Der Euroraum ist nach wie vor führend bei Investitionen in den Bereichen Umwelt, Soziales und Unternehmensführung, und wir sehen weitere Chancen, durch eine geschickte Wertpapierauswahl auf der Grundlage einer strengen Analyse grüner und anderer ESG-gekennzeichneter Anleihen Mehrwert zu schaffen.

Nach den Rückschlägen des Jahres 2022 sind wir der Meinung, dass die Anleger – und die Renditen – das Jahr 2023 in einer vielversprechenderen Position beginnen, und wir sind optimistisch, dass eine risikobewusste Positionierung in europäischen Unternehmensanleihen in den kommenden Monaten belohnt werden wird.

Vivek Bommi, CFA, Head - European Fixed Income und Director - European and Global Credit bei AllianceBernstein

Weitere beliebte Meldungen: