Jetzt müssen die Zentralbanken das Tempo der Straffung verlangsamen und eine sanfte Landung sorgfältig kalibrieren. Im Folgenden befassen wir uns mit den Herausforderungen einer globalen Verlangsamung, den Vorteilen höherer Renditen und Strategien für das kommende Jahr.

Ein schmaler Grat: Wachstum versus Inflation

Trotz der Hinweise auf eine globale Verlangsamung sind die Zentralbanken weiterhin bestrebt, die Inflation einzudämmen. Da sich Zinserhöhungen mit Verzögerung auf die Inflation auswirken, erwarten wir jedoch, dass sie ihr Tempo drosseln, um die bisherigen Auswirkungen der Geldpolitik auf die Inflation beurteilen zu können.

Ein moderateres Tempo dürfte dazu beitragen, eine harte Landung zu vermeiden. Stattdessen erwarten wir, dass die Rezession im Euroraum mild ausfällt und das Wachstum in den USA 2023 in etwa stagnieren wird. Die Turbulenzen an den Finanzmärkten könnten abnehmen, da die politischen Entscheidungsträger zunehmend eine abwartende Haltung einnehmen.

Einige Inflationsfaktoren, wie Lieferkettenengpässe und die Auswirkungen des Krieges zwischen Russland und der Ukraine auf die Energiepreise, liegen jedoch außerhalb der Kontrolle der Zentralbanken. Das bedeutet, dass die weltweite Inflation zwar ihren Höhepunkt erreicht haben könnte, der Zeitplan für das Abklingen und die Stabilisierung der Inflation jedoch ungewiss bleibt.

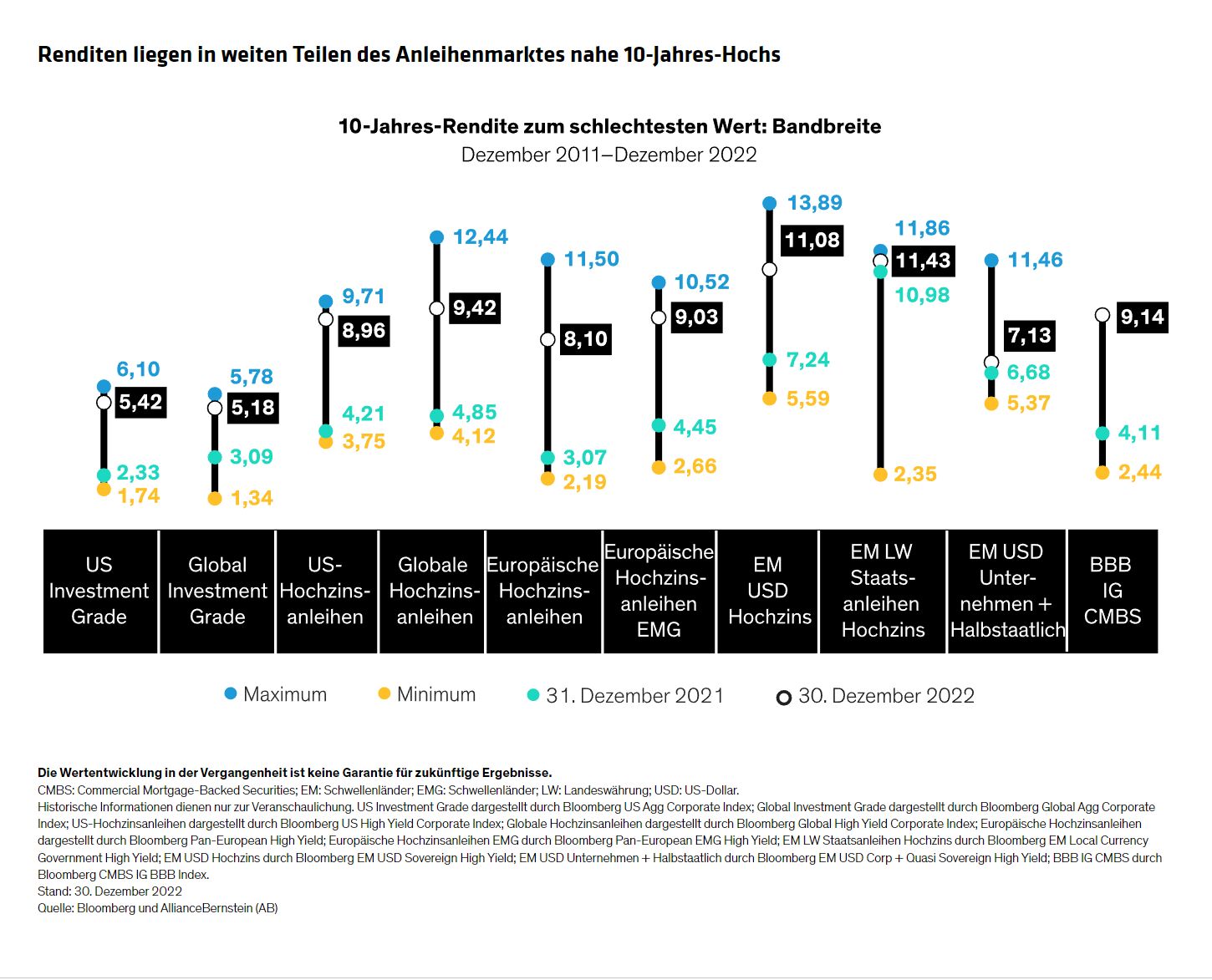

Höhere Renditen machen einen großen Unterschied aus

Die Ungewissheit, die zur Volatilität der Märkte und episodischen Liquiditätsproblemen beiträgt, bietet auch Chancen. Die Renditen an den Investment-Grade- und Hochzinsmärkten sind jetzt deutlich höher, und viele Sektoren haben Mehrjahreshochs erreicht (Abbildung).

Derart hohe Renditen mögen ungewöhnlich erscheinen. Aber die Zeiten, in denen die Renditen fast bei null lagen, waren eine echte Anomalie in der Finanzgeschichte. Wir sind der Meinung, dass wir nun in eine Ära mit strukturell höheren Zinsen zurückkehren. Die Anleger können nun Quellen für belastbares Einkommen erschließen, die über viele Jahre hinweg nur sehr schwer zu finden waren.

Die Kennzahlen sprechen für Unternehmensanleihen

Das Schreckgespenst einer Rezession hält die Anleger in der Regel von Unternehmensanleihen ab. Die Fundamentaldaten haben sich in der Regel bereits vor einer Konjunkturabschwächung verschlechtert, sodass die Emittenten in einen Herabstufungs- und Ausfallzyklus geraten, wenn sich Wachstum und Nachfrage weiter verlangsamen. Doch die aktuelle Situation ist anders.

Die Emittenten sind in einer besseren finanziellen Verfassung als in früheren Rezessionen – auch weil der Unternehmenssektor erst vor zwei Jahren, als die Pandemie ausbrach, einen Ausfallzyklus durchlief. Die überlebenden Unternehmen waren die soliden, und sie haben ihre Bilanzen und ihre Liquidität in den letzten zwei Jahren vorsichtig verwaltet, selbst als sich die Profitabilität erholte.

Die Zinsabdeckungsquoten für Investment-Grade- und Hochzins-Unternehmen sind so hoch wie nie zuvor in den letzten 15 Jahren. Andere Messgrößen für die fundamentale Stärke – Verschuldungsgrad, Free-Cash-Flow im Verhältnis zur Verschuldung und EBITDA-Margen – sind im historischen Vergleich ebenfalls außergewöhnlich gut. Wir gehen zwar davon aus, dass sich diese Kennzahlen abschwächen werden, aber wir erwarten keine dramatischen Rückgänge, die zu einer Flut von Herabstufungen und Zahlungsausfällen führen würden.

Hinzu kommt, dass sich die Emittenten von Hochzinsanleihen seit Beginn der Pandemie auf die Verlängerung ihrer Laufzeiten konzentriert haben. Das bedeutet, dass kein Fälligkeitsstau droht, bei dem ein großer Teil der Anleihen fällig wird und die Emittenten gezwungen sind, neue Schuldtitel zu den geltenden Zinsen zu beschaffen.

Strategien für 2023: Geduldig sein, flexibel bleiben, das Gleichgewicht suchen

Hier erfahren Sie, wie aktive Anleger im heutigen Umfeld erfolgreich sein können:

1. Inflationsschutz erwägen. Expliziter Inflationsschutz, wie etwa inflationsgeschützte Staatsanleihen und CPI-Swaps, kann in Portfolios eine nützliche Rolle spielen. Wenn die Zentralbanken ihre Aufgabe erfolgreich meistern, wird sich die Inflation unserer Meinung nach letztlich in einem Bereich von 2 % bis 4 % einpendeln – höher als in den letzten Jahrzehnten, aber viel niedriger als im Jahr 2022. Mit anderen Worten: Die Inflationsrate von 2 %, die von der US-Notenbank und der Europäischen Zentralbank üblicherweise als Obergrenze angesehen wurde, würde in den kommenden Jahren zu einem inflationären Sockel werden.

2. Höher verzinste Bereiche nutzen. Die laufenden Renditen von Risikoanlagen sind heute so hoch wie seit Jahren nicht mehr, was den Anlegern eine langersehnte Gelegenheit bietet, ihre Speicher aufzufüllen. „Spread-Sektoren“ wie Investment-Grade-Unternehmensanleihen, hochverzinsliche Unternehmen und verbriefte Vermögenswerte, einschließlich gewerbehypothekarisch gesicherter Wertpapiere und Credit-Risk-Transfer-Papiere, können auch als Puffer gegen die Inflation dienen, indem sie einen höheren laufenden Einkommensstrom bieten.

Aber nicht alle Risikoanlagen sind gleichermaßen attraktiv. Während beispielsweise die Bewertungen von Schwellenländeranleihen attraktiv erscheinen, bleiben die aufstrebenden Märkte durch das verlangsamte globale Wachstum und die hohe Inflation besonders herausgefordert. Daher ist eine sorgfältige Wertpapierauswahl weiterhin entscheidend.

3. Duration einsetzen. Verstärkt auf „Spread-Sektoren“ zu setzen, bedeutet nicht, dass man die Duration oder das Zinsrisiko vernachlässigen muss. Wenn die Inflation sinkt und die Konjunktur sich verlangsamt, kommt die Duration den Portfolios tendenziell zugute.

4. Einen ausgewogenen Ansatz wählen. Zu den effektivsten aktiven Strategien gehören solche, die Staatsanleihen und andere zinssensible Anlagen dynamisch mit wachstumsorientierten Kreditanlagen kombinieren. Die Fähigkeit, negativ korrelierte Vermögenswerte auszutarieren, trägt zur Generierung von Einkommen und potenziellen Erträgen bei und begrenzt gleichzeitig das Ausmaß von Rückschlägen, wenn Risikoanlagen abgestoßen werden.

5. Beweglich bleiben. Aktive Manager sollten sich darauf vorbereiten, von schnell wechselnden Bewertungen und vorübergehenden Chancen zu profitieren, wenn andere Anleger auf Schlagzeilen reagieren. Generell eignen sich globale, sektorübergreifende Anlageansätze gut für ein dynamisches Wirtschafts- und Finanzmarktumfeld, da die Anleger die Bedingungen und Bewertungen überwachen und die Portfoliomischung entsprechend den Bedingungen umschichten können.

Das kommende Jahr wird sowohl Herausforderungen als auch Chancen mit sich bringen. Wenn Anleger mit einer gewissen Gelassenheit an den Markt herangehen, können sie die Ungewissheit überstehen, den Segen höherer Renditen nutzen und ihre Portfolios so positionieren, dass sie im kommenden Jahr erfolgreich sind.

Scott DiMaggio, CFA, Co-Head Fixed Income; Director Global Fixed Income & Gershon M. Distenfeld CFA, Co-Head Fixed Income; Director Credit, Alliance Bernstein

Weitere beliebte Meldungen: