2022 war ein sehr schwieriges Jahr für die Weltwirtschaft. Wir erwarten, dass 2023 anders sein wird – ein Jahr des Übergangs. Die Inflation wird weiterhin die Schlagzeilen beherrschen, wahrscheinlich noch für Monate. Allerdings wächst unsere Zuversicht, dass der Inflationsdruck allmählich nachlässt, sodass sich Anleger und politische Entscheidungsträger auf die Aussichten für das Wirtschaftswachstum konzentrieren können. Dieser Übergang wird die Rückkehr zu einem normaleren Umfeld einläuten, auch wenn der Weg dorthin ungleichmäßig sein wird.

Fokus auf Inflationsabschwächung im Jahr 2023

Jede vernünftige Diskussion über das kommende Jahr beginnt mit der Inflation – sie ist immer noch zu hoch, und solange sie nicht sinkt, wird nichts anderes von Bedeutung sein. Nach unserer Einschätzung sind wir zuversichtlich, dass die Inflation in den nächsten Monaten zurückgehen wird, wobei Tempo und Ausmaß dieses Rückgangs davon abhängen, wie stark die einzelnen Volkswirtschaften von den wichtigsten Komponenten des Inflationskorbs betroffen sind:

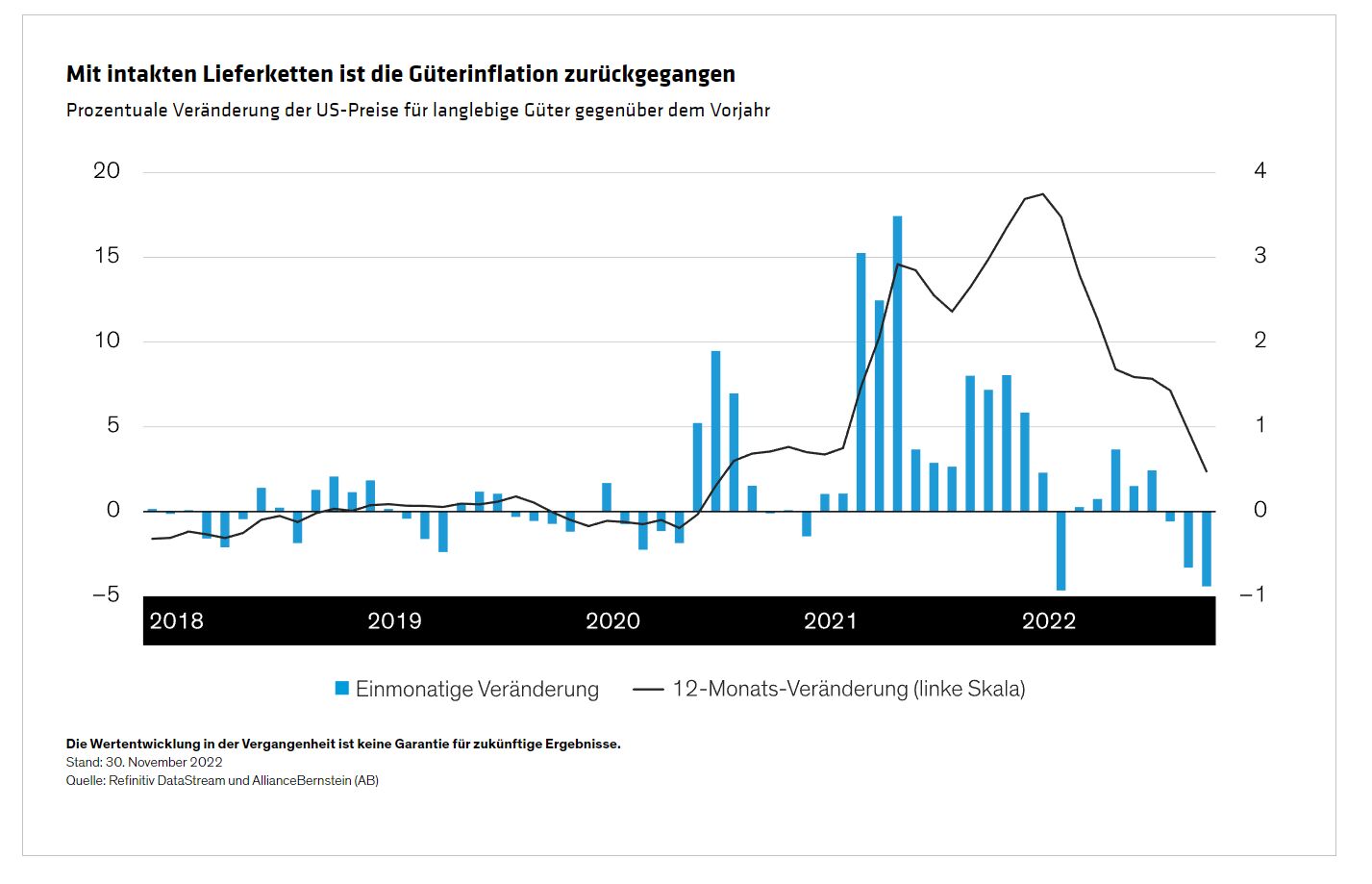

Die Güterinflation hat begonnen, sich abzuschwächen. In der Anfangsphase von COVID stieg sie aufgrund von Lieferkettenunterbrechungen stark an. Zu Beginn des Jahres 2022 erreichte der Anstieg der US-Güterpreise im Jahresvergleich einen Höchststand von rund 20% (Abbildung). Da die Lieferketten nun weitgehend wiederhergestellt sind, sind die Preise in den letzten Monaten gesunken.

Auch die Rohstoffpreise haben sich von ihren Höchstständen entfernt. In Europa ist der Spielraum für Verbesserungen am größten, da der Inflationsanstieg im Jahr 2022 zu einem großen Teil auf die steigenden Erdgaspreise in Folge der russischen Invasion in der Ukraine zurückzuführen ist. Ein milder Winterbeginn und eine effektive Erdgasbevorratung werden wahrscheinlich dazu beitragen, die Gesamtinflation in Europa, die derzeit bei etwa 10% im Jahresvergleich liegt, in den kommenden Monaten deutlich zu senken.

Bis zum Sommer ist mit einem Rückgang der Inflation zu rechnen. In den USA machen die Güterpreise nur etwa 25% des für die Politik relevanten Kerninflationskorbs aus - die Hauptrolle spielen die Wohnimmobilien. Der nach der Pandemie in den USA einsetzende Anstieg der Immobilienpreise dürfte noch einige Monate anhalten, sodass die Kerninflation relativ hartnäckig bleibt. Wir sind jedoch zuversichtlich, dass die Preisrückgänge, die wir seit dem letzten Frühjahr beobachten konnten, diese Zahlen schließlich nach unten drücken werden.

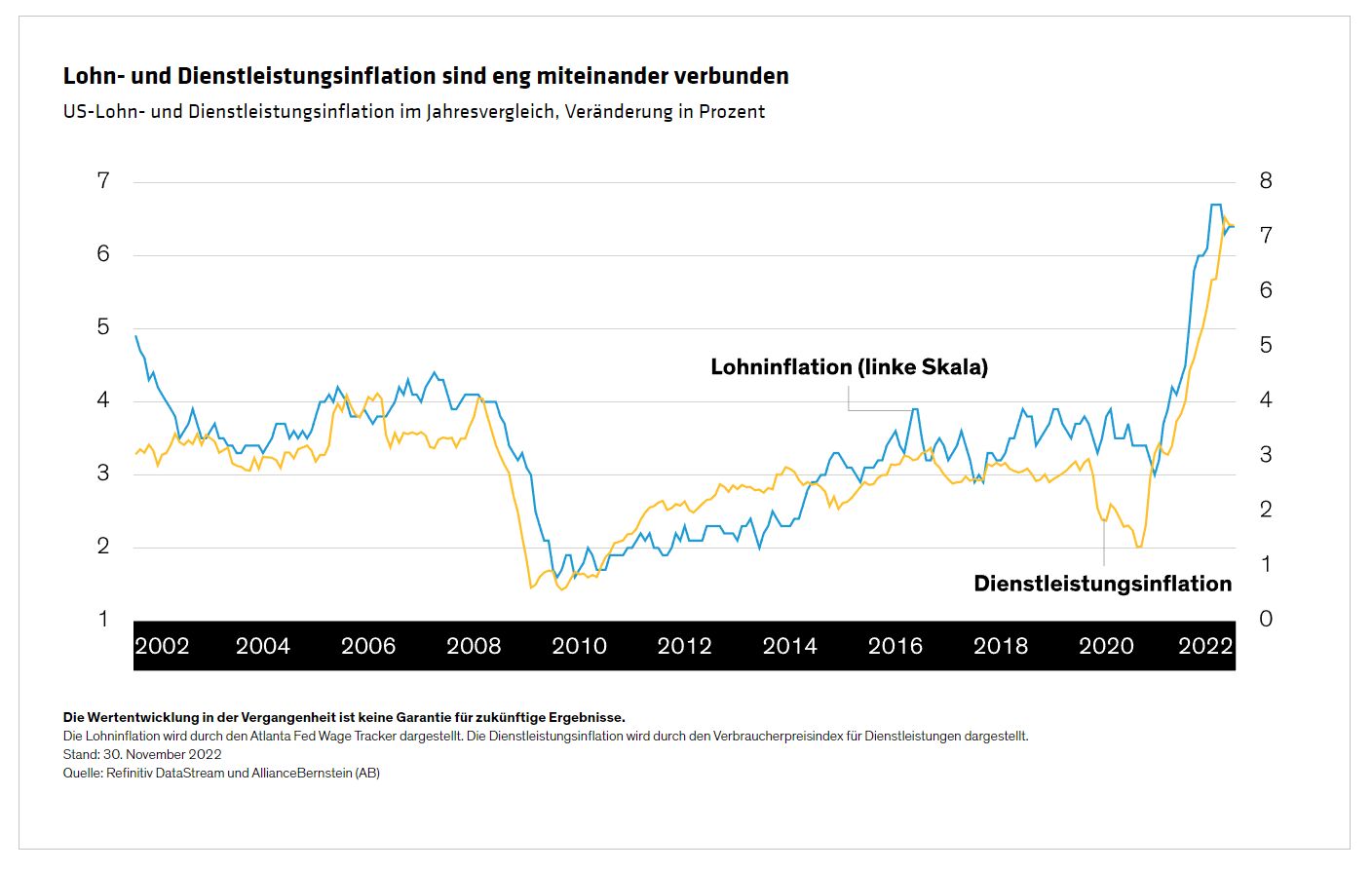

Die Inflation bei den Nicht-Wohnungsdienstleistungen ist immer noch hartnäckig hoch. Die Löhne sind die Hauptursache für die erhöhte Inflation bei den Nicht-Beherbergungsdienstleistungen. Die Löhne sind für die meisten Dienstleistungsbranchen der größte Kostenfaktor, wie die historisch starke Korrelation zwischen Lohn- und Dienstleistungsinflation zeigt (Abbildung). Es ist nicht überraschend, dass die Lohnzuwächse seit dem Frühjahr 2021 die Gesamtinflation im Dienstleistungssektor angekurbelt haben.

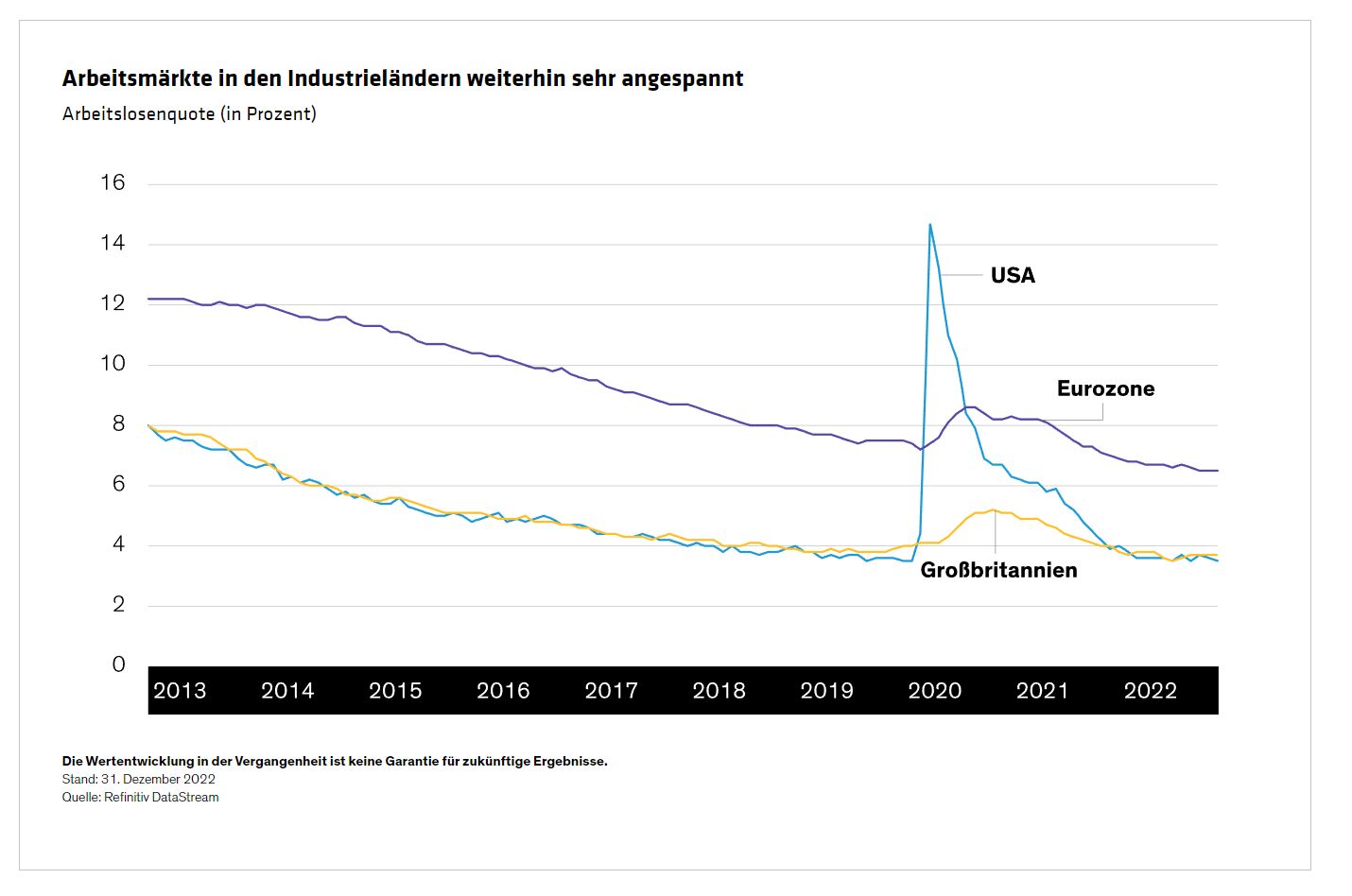

An dieser Stelle wird die Situation für viele Zentralbanken schwierig. Um die Lohninflation abzukühlen, müssen sie die Geldpolitik so weit straffen, dass sich das Wirtschaftswachstum verlangsamt – oder möglicherweise eine Rezession auslöst. Trotz beträchtlicher Zinserhöhungen im Jahr 2022 gibt es immer noch keine Anzeichen dafür, dass dieser Ansatz funktioniert. Die Arbeitsmärkte sind in weiten Teilen der Industrieländer nach wie vor sehr angespannt, und die Arbeitslosenzahlen befinden sich auf einem historischen Tiefstand (Abbildung).

Zinssenkungen in naher Zukunft unwahrscheinlich

Dennoch wird die Wartezeit unangenehm sein. Solange der Arbeitsmarkt nicht schwächer wird, kann der Übergang, den wir für 2023 erwarten, nicht wirklich in Gang kommen – die Zentralbanker werden wahrscheinlich ihre restriktive Haltung beibehalten. Sobald sich eine Abschwächung des Arbeitsmarktes abzeichnet, werden sich die Finanzmärkte wahrscheinlich stärker auf das Wirtschaftswachstum konzentrieren. Gute Nachrichten sind an dieser Front nicht zu erwarten: Wir prognostizieren für das Jahr 2023 Rezessionen im Euroraum und in Großbritannien sowie ein Nullwachstum in den USA.

Normalerweise würde diese Art von schwachem Wachstum eine aggressive geldpolitische Lockerung auslösen, aber wir glauben, dass die Zentralbanken langsamer umschwenken werden, als die Finanzmärkte zu erwarten scheinen. Das Ergebnis: Mitte des Jahres dürfte das Wachstum langsam oder negativ sein, aber die Zinsen bleiben hoch und stabil. Wenn es zu Zinssenkungen kommt, dann nicht vor Ende dieses Jahres oder sogar erst 2024 oder später.

Asien macht sein eigenes Ding – in beide Richtungen

Während die großen westlichen Volkswirtschaften mehr oder weniger den gleichen Weg einschlagen – wenn auch in unterschiedlichem Tempo –, sind die großen asiatischen Volkswirtschaften auf einem anderen Weg.

In Japan beginnt die Inflation gerade jetzt schnell genug zu steigen, um die Aufmerksamkeit der Bank of Japan zu erregen. Der Leitzins ist immer noch negativ, und die Zinsstrukturkurve wird weiterhin kontrolliert. Wir gehen davon aus, dass sich beides im Jahr 2023 ändern wird, sodass die Bank of Japan zu einer strafferen Politik übergehen wird, auch wenn die Fed und die Europäische Zentralbank eine andere Richtung einschlagen. Der Kurswechsel der Bank of Japan dürfte einen Teil der Yen-Schwäche, die wir 2022 gesehen haben, rückgängig machen.

Auch China befindet sich in einer anderen zyklischen Lage. Pandemiebedingte Mobilitätsbeschränkungen begrenzten das Wachstum im Jahr 2022, und auch der Beginn des Jahres 2023 wird wahrscheinlich schwach ausfallen, da die Beschränkungen gelockert werden und sich die Infektionen weiter verbreiten. Dieses Umfeld wird die chinesische Zentralbank zumindest in der ersten Jahreshälfte auf ihrem Weg einer lockeren Geldpolitik halten.

Unruhiges Jahr für die Finanzmärkte zu erwarten

Was bedeutet das alles für die Anleger? Die gute Nachricht ist, dass das Jahr 2023 wahrscheinlich nicht so schwierig sein wird wie das Jahr 2022. Selbst wenn die Inflation in diesem Jahr nur allmählich zurückgeht, wird dies den Druck von den Zinsen nehmen. Ein Ende des Zinserhöhungszyklus dürfte die Aktien- und Anleihenmärkte entlasten.

Doch für eine Entwarnung ist es noch zu früh. Eine Welt mit langsamem oder negativem Wachstum und restriktiver Geldpolitik ist für Finanzanlagen kaum förderlich, sodass ein sehr unruhiges Jahr zu erwarten ist. Die Märkte werden sich erholen, wenn die Inflation schneller sinkt und die Hoffnung auf Zinssenkungen nährt. Aber die Märkte werden auch ins Straucheln geraten, wenn die Inflation langsamer sinken sollte – oder wenn die Zentralbanken die Idee einer Lockerung zurückstellen. Dieses Hin und Her zwischen guten und schlechten Nachrichten wird fast das ganze Jahr 2023, wenn nicht sogar darüber hinaus, anhalten. Für 2024 sehen wir ein günstigeres Umfeld, in dem die Inflation besser unter Kontrolle ist und die politischen Entscheidungsträger eher geneigt sein werden, das Wachstum anzukurbeln.

Von Eric Winograd, Director of Developed Market Economic Research bei AllianceBernstein

Weitere beliebte Meldungen: