Mehrere problematische Trends, die Schwellenländeraktien seit mehr als einem Jahrzehnt belasten, könnten sich abschwächen oder sich sogar in Rückenwind für 2023 und darüber hinaus verwandeln. Und da die Bewertungen und Gewinnprognosen nun deutlich niedriger sind, scheint die Zeit reif, sich wieder den Entwicklungsländern zuzuwenden. Tatsächlich haben EM-Aktien seit ihrem Tiefpunkt am 1. November 2022 begonnen, sich besser zu entwickeln. Kann dieser Aufschwung von Dauer sein? Wir glauben ja, aus den folgenden Gründen:

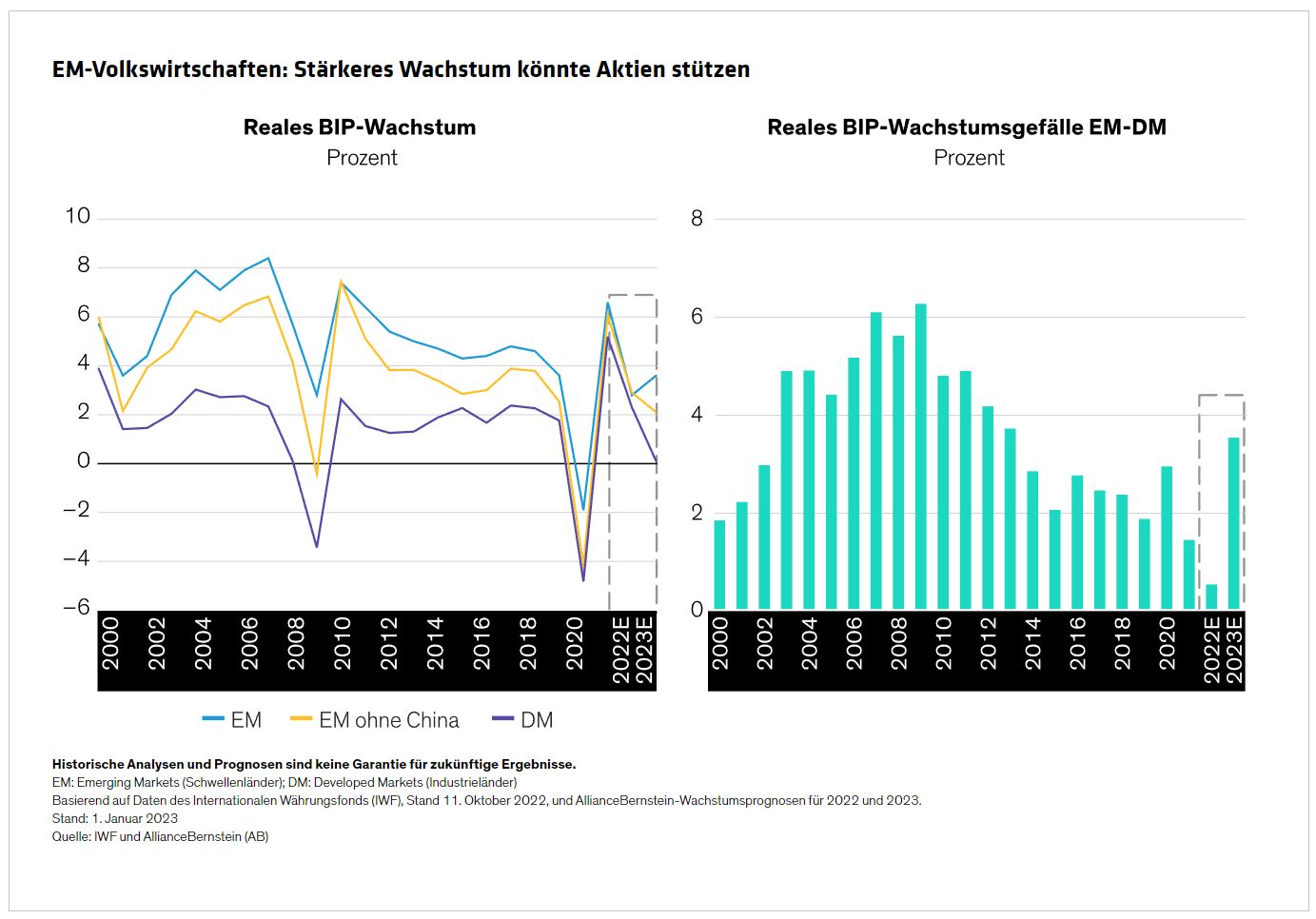

Wachstumslücke wird größer

In der Vergangenheit bestand eine der größten Attraktionen von Schwellenländeraktien in einem höheren Wirtschaftswachstum als in den Industrieländern. Dieses Wachstumsgefälle verringerte sich jedoch stetig (Abbildung), während viele Schwellenländer den durch Chinas explosives Wachstum in den frühen 2000er-Jahren verursachten Kater bewältigten. Die Schwellenländerwährungen wurden in der Folgezeit nach unten korrigiert, die Unternehmen entschuldeten ihre Bilanzen und die Rohstoffpreise fielen in den folgenden zehn Jahren, was die Erträge der Schwellenländeraktien schmälerte. Doch nun könnten Produktivitätssteigerungen und eine günstige demografische Entwicklung ihren Einfluss als traditionelle Beschleuniger des Wirtschaftswachstums in den Schwellenländern wieder geltend machen.

Mehrere Faktoren könnten die Wachstumsdynamik in diesem Jahr verändern. Während sich das Wachstum in den Industrieländern (DM) verlangsamt, dürfte es in den Schwellenländern solide bleiben, was zum Teil durch die Wiederöffnung Chinas und die neuerliche Betonung der Wachstumspriorität unterstützt wird. Gleichzeitig dürften die Verbraucherausgaben durch die hohen Ersparnisse auf Rekordniveau angekurbelt werden. Zusammengenommen könnten diese Maßnahmen das BIP-Wachstum in China wieder ankurbeln und unserer Ansicht nach sowohl die Gewinne als auch die Wertentwicklung der Aktien beflügeln.

Wir sehen auch Anzeichen für eine sinkende Inflation in verschiedenen Schwellenländern, darunter Indien und Brasilien. Da sich die Inflation verlangsamt und die US-Notenbank sich dem Ende ihres Straffungszyklus nähert, könnten einige Zentralbanken der Schwellenländer ihre eigenen Straffungszyklen unterbrechen oder umkehren.

Einige aufstrebende Volkswirtschaften werden zudem von der Umstrukturierung der Lieferketten profitieren. Viele Unternehmen sind dabei, ihre Lieferketten weg von China zu diversifizieren. Das führt zu einer Verlagerung der Produktion in Länder wie Mexiko, Indien, Indonesien und Vietnam. Indonesien hat beispielsweise ein zunehmendes Interesse von globalen Automobil- und Autoteileherstellern erfahren, die von den enormen natürlichen Ressourcen des Landes und seiner Fähigkeit, wichtige Rohstoffe für Elektrofahrzeuge wie Nickel und Kupfer zu liefern, angezogen werden. Vietnam und Mexiko profitieren von ihrer Nähe zu China bzw. zu den USA und von bestehenden Lieferketten-Netzwerken.

Profitabilitätsunterschiede sinken

Das schwache Gewinnwachstum hat die Unternehmen der Schwellenländer im letzten Jahrzehnt belastet. Die Kluft zwischen der Profitabilität in den USA und in den Schwellenländern ist seit COVID besonders groß. Zwar haben US-amerikanische Unternehmen eine gute Erfolgsbilanz bei Innovationen, doch werden die Hürden für eine außergewöhnliche Profitabilität wahrscheinlich höher sein als in der Vergangenheit. Ein schwächeres US-Wirtschaftswachstum, regulatorischer Druck auf große Technologieunternehmen und erhöhte Lohnkosten könnten die US-Margen drücken und dazu beitragen, dass die Unternehmen aus den Schwellenländern die Profitabilitätslücke schließen.

Währung ist wichtig für Länder und Unternehmen

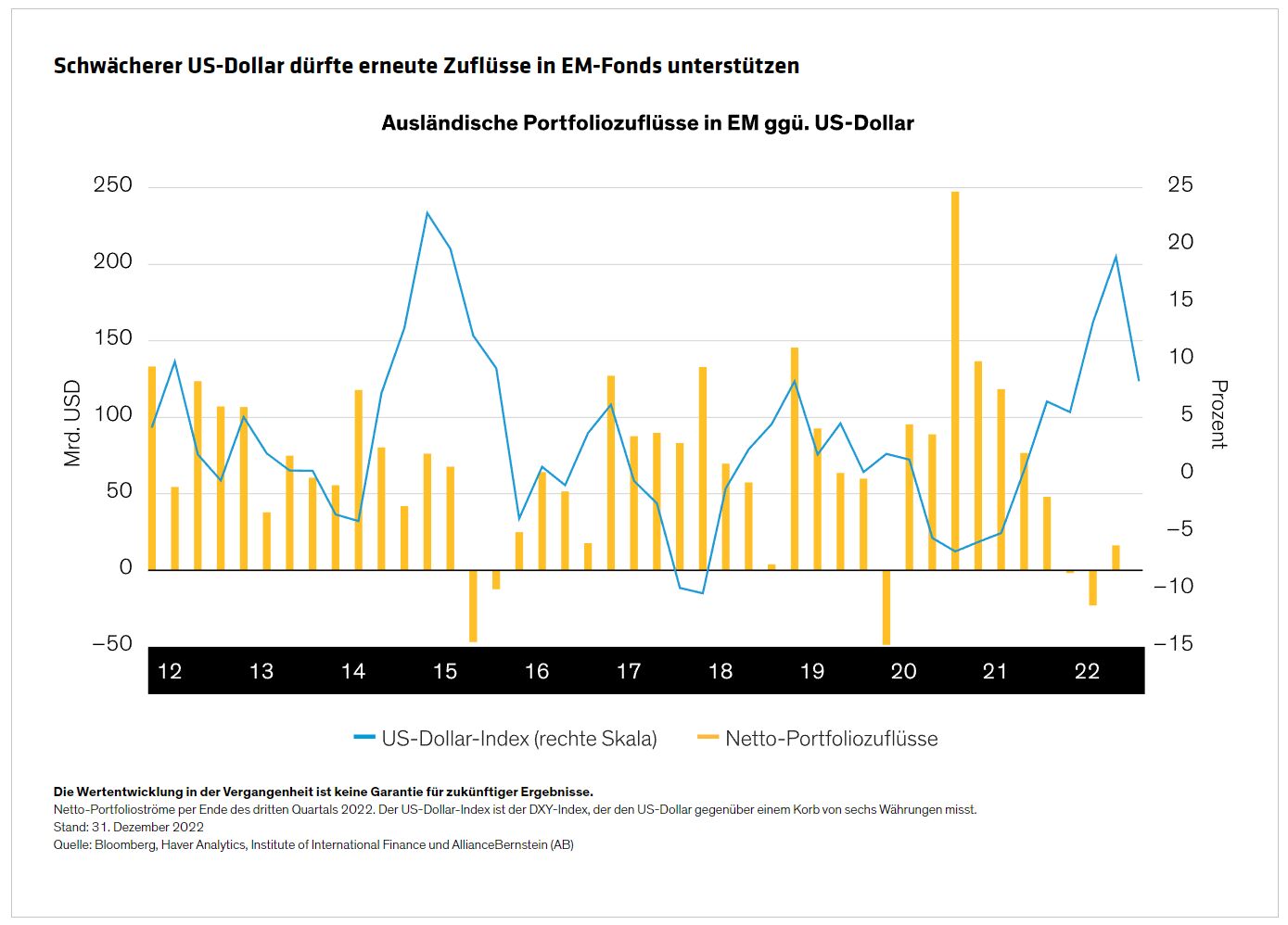

Die Schwellenländer sind oft anfällig für Währungsschwankungen. In den letzten Jahren hat der starke US-Dollar das Finanzierungsumfeld für Schwellenländer und Unternehmen mit Außenhandelsbilanzen beeinträchtigt.

Setzt sich jedoch der Trend des schwächeren US-Dollar der letzten Monate fort, könnten Schwellenländeraktien einen währungsbedingten Aufschwung erfahren. Das liegt daran, dass es in der Vergangenheit eine starke Korrelation zwischen ausländischen Portfoliozuflüssen in die Schwellenländer und dem US-Dollar gegeben hat. Wenn eine Verbesserung des Wachstums außerhalb der USA dazu beiträgt, den Kurs des US-Dollar abzuschwächen, würden wir einen Anstieg der Portfolioströme in Schwellenländeraktien erwarten.

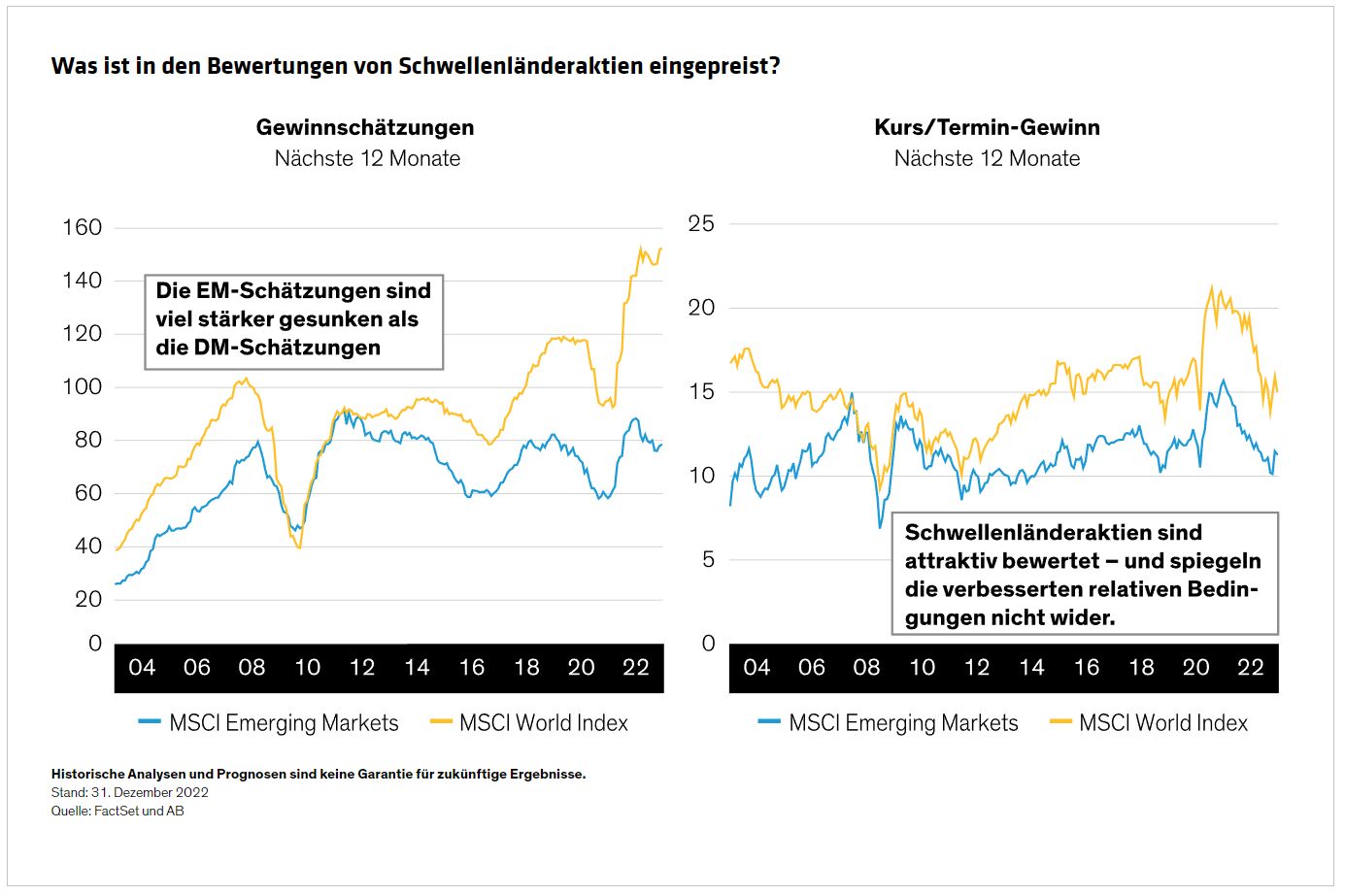

Bewertungen und Gewinnerwartungen: Ein solider Ausgangspunkt

Die Anleger fragen sich nun verständlicherweise, was in den aktuellen Bewertungen eingepreist ist – und was nicht. Die Gewinnerwartungen sind seit ihrem Höchststand im Jahr 2022 um etwa 16% gesunken. Im Gegensatz dazu sind die Gewinnerwartungen in vielen globalen DM-Sektoren nicht wesentlich zurückgegangen. Da das konjunkturelle Umfeld für die Schwellenländer wieder günstiger ist, erwarten wir, dass sich das Gewinnwachstum wieder beschleunigen wird. Die Bewertungen von Schwellenländeraktien sind im Vergleich zu ihrer eigenen Historie und den entwickelten Märkten attraktiv (Abbildung). Wir glauben, dass Anleger bei niedrigeren Bewertungen von einem größeren Erholungspotenzial profitieren können, wenn der Gegenwind weiter nachlässt und sich möglicherweise sogar in Rückenwind verwandelt.

Der vor uns liegende Weg wird sicherlich holprig sein. Geopolitische Spannungen könnten wieder auftauchen, wenn die beiden größten Volkswirtschaften der Welt aufeinanderprallen, während Länder und Unternehmen damit beschäftigt sind, ihre Lieferketten neu zu kalibrieren. Ebenso könnten Politik und Populismus die Finanzpolitik behindern. Daher sind wir der Meinung, dass auch unter günstigeren Bedingungen ein äußerst selektiver, aktiver Anlageansatz unabdingbar ist, um Schwellenländerunternehmen mit starken Geschäftsgrundlagen und langfristigem Ertragspotenzial zu identifizieren.

Weitere beliebte Meldungen: