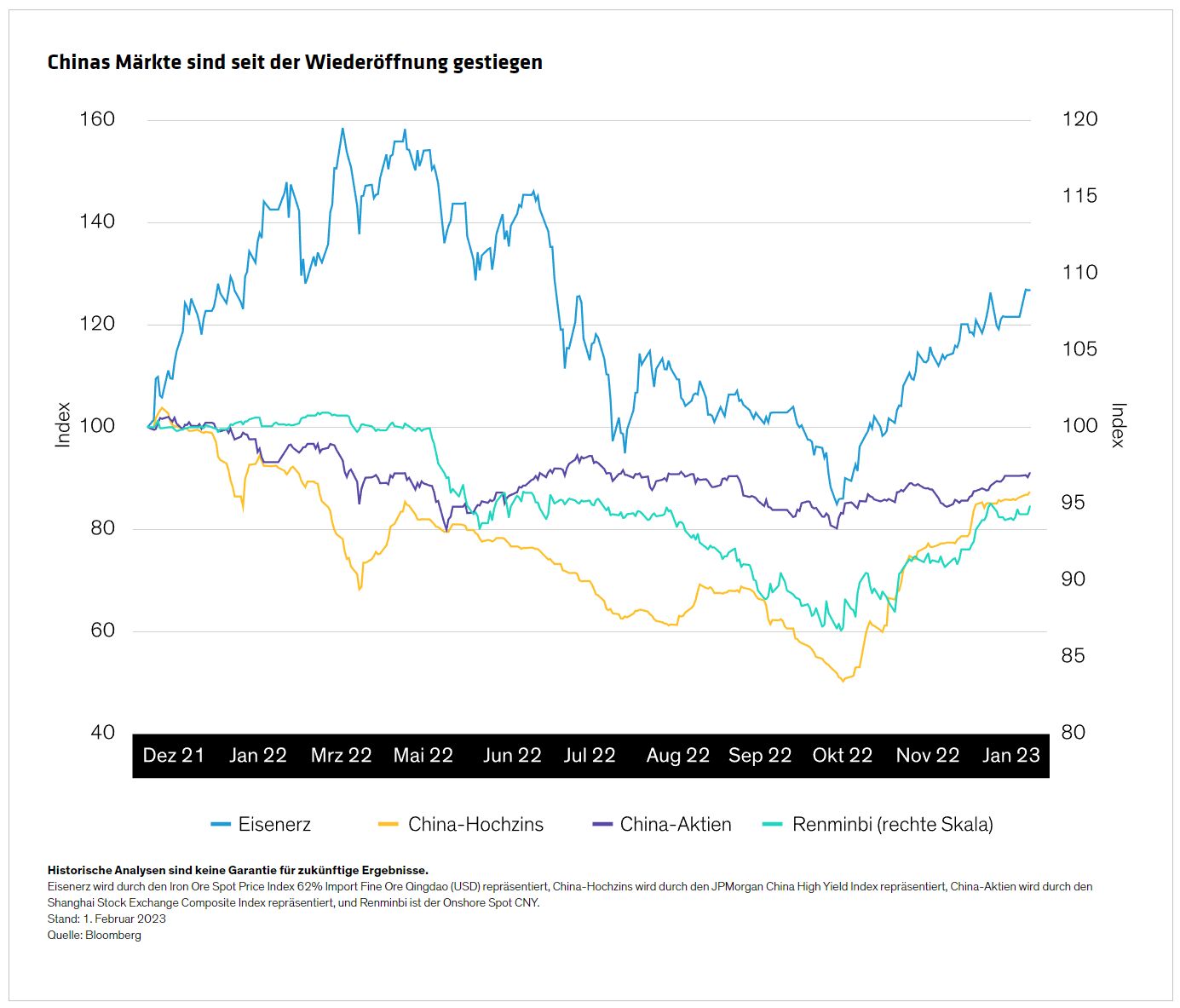

Auch wenn es wahrscheinlich zu einigen Rückschlägen kommen wird, gehen wir davon aus, dass die Wiederöffnung Chinas zu weiteren Kursgewinnen bei asiatischen Anleihen und Währungen im Jahr 2023 führen könnte. Die Erholung der mit China verbundenen Rohstoff-, Devisen- und Aktienmärkte geben weiteren Anlass zu Optimismus (Abbildung).

Auch für Anleihenanleger war die Wiederöffnung der Hauptgrund für die Erholung an den asiatischen Anleihen- und Devisenmärkten im weiteren Sinne. Wie so oft erholen sich die Märkte in der Erwartung besserer Zeiten.

Zwar ist die Beendigung der Abschottung ein entscheidender Schritt, doch ist angesichts des Anstiegs der COVID-Infektionsraten noch nicht klar, wie schnell oder wie vollständig sich die Wirtschaft wieder öffnen wird. Und die harten Daten zu den wirtschaftlichen Aussichten Chinas machen weiterhin deutlich, wie schwierig die letzten Jahre waren.

Doch selbst unter Berücksichtigung dieser Faktoren ist die Richtung der Wirtschaft klar, und die Auswirkungen auf die Investitionen sind positiv. Für Anleger in Anleihen sehen wir Chancen in asiatischen Anleihen und Währungen.

Wiederöffnung könnte gestaute Nachfrage freisetzen

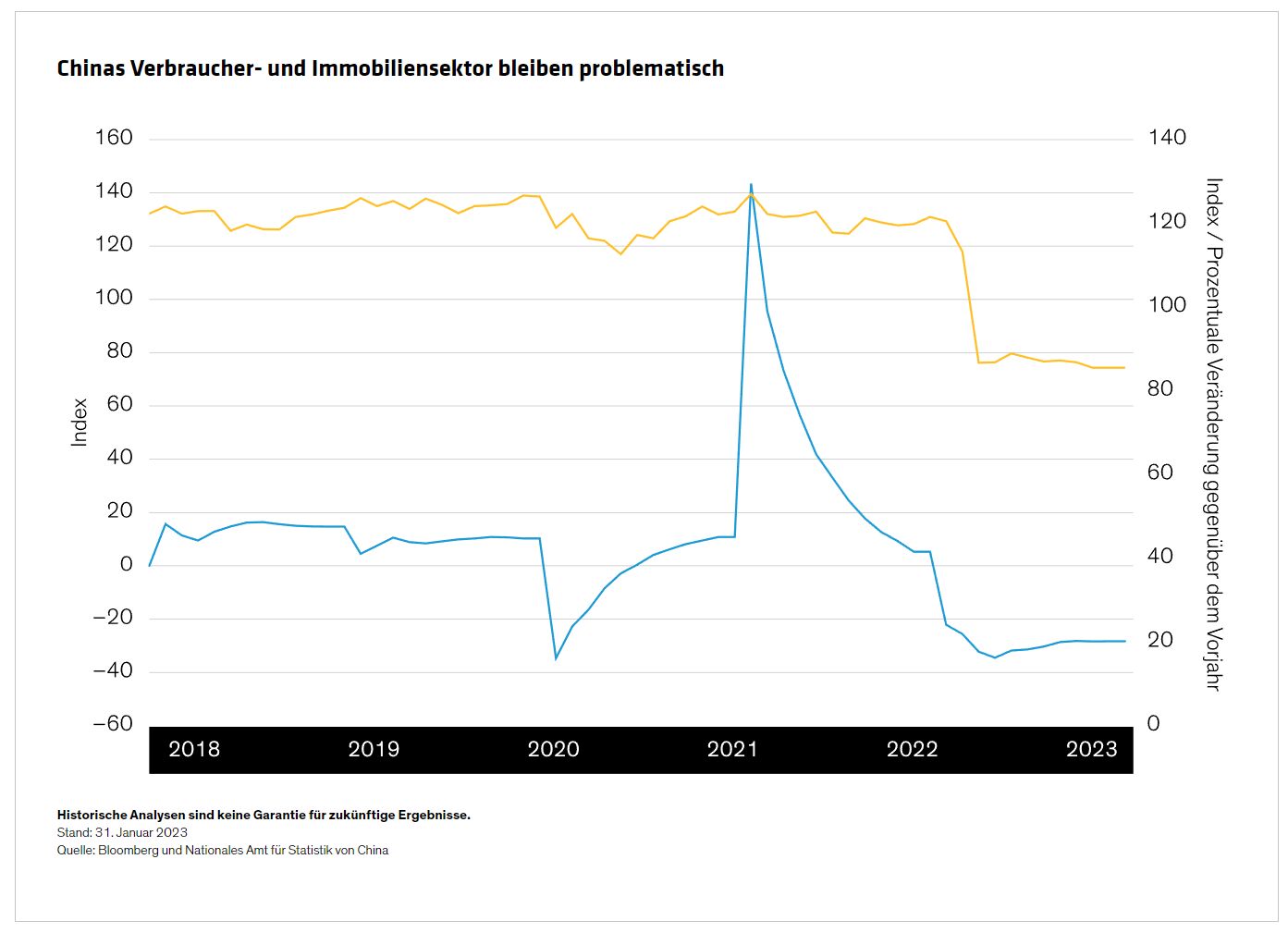

Die wirtschaftlichen Herausforderungen, mit denen China in den letzten zwei Jahren konfrontiert war, lassen sich am Rückgang des Verbrauchervertrauens und des Immobiliensektors ablesen (Abbildung).

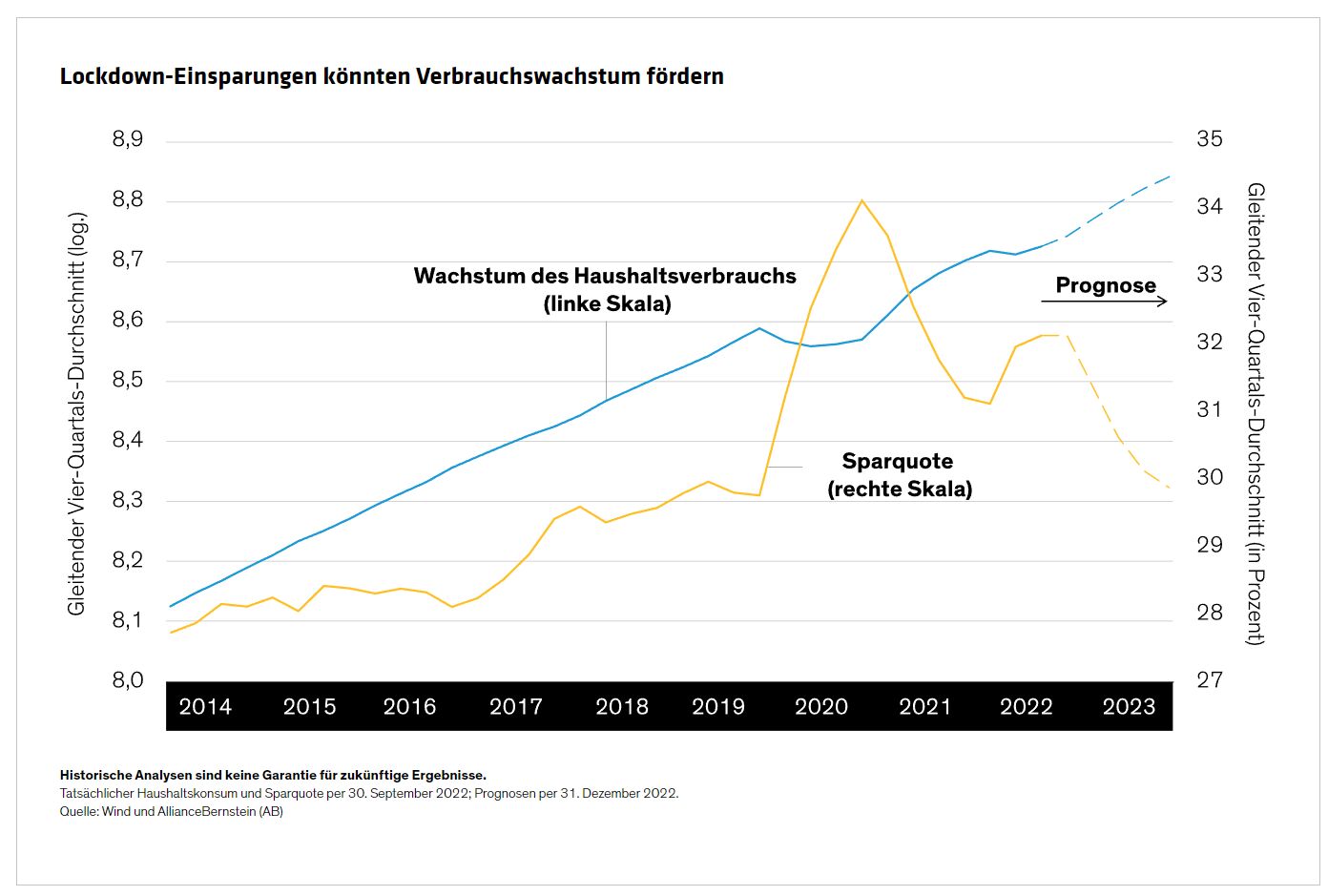

COVID trägt nicht die alleinige Schuld, da regulatorische Eingriffe eine wichtige Rolle beim Rückgang des Immobilienmarktes spielten. Und das Bild ist nicht gänzlich düster, denn die Konsumwolke hat einen Silberstreif am Horizont. Die Ersparnisse der privaten Haushalte stiegen während der Schließung an, was auf einen Nachholbedarf hindeutet (Abbildung).

Ausländische Anleger, die durch die globale Volatilität und die Nullzins-Politik abgeschreckt wurden, sind in China untergewichtet und bleiben es auch weitgehend. Die Verbrauchernachfrage und andere Anzeichen für einen starken und dauerhaften Aufschwung würden wahrscheinlich zu einer Neugewichtung der Portfolios zugunsten Chinas führen.

Diese Aussichten sind jedoch mit Risiken behaftet, die am besten im Zusammenhang mit dem allgemeinen politischen Rahmen Chinas zu verstehen sind.

Immobiliensektor auf Stabilität überprüfen

Der Orientierungsrahmen wurde durch das Ziel von Präsident Xi Jinping geprägt, ein Gleichgewicht zwischen Wachstum und gerechten sozialen Ergebnissen zu erreichen. Infolgedessen sollten die Anleger ein moderateres und nachhaltigeres Wachstum und eine Konzentration auf die Förderung von Innovation und Produktion erwarten.

Der politische Rahmen kann langfristig als positiv angesehen werden, kann aber kurzfristig zu einigen Unsicherheiten führen. Wie bereits erwähnt, hat der chinesische Immobilienmarkt in den letzten zwei Jahren erheblich gelitten, was vor allem auf die regulatorischen Eingriffe zurückzuführen ist.

Wachstum bleibt jedoch eine Priorität der Regierung. Das zeigt sich auch im Immobiliensektor, wo die People’s Bank of China und die China Banking and Insurance Regulatory Commission kürzlich Maßnahmen ergriffen haben, um die stabile und gesunde Entwicklung des Sektors zu fördern.

Zu diesen Maßnahmen für Käufer und Anleger gehören niedrigere Hypothekenzinsen, eine geringere Eigenkapitalquote bei Hypotheken, eine Lockerung der Voraussetzungen für den Erwerb von Wohneigentum und Barzuschüsse für den Erwerb von Wohneigentum. Für Bauträger ist es einfacher, die während des harten Durchgreifens eingeführten Beschränkungen für die Kreditaufnahme einzuhalten.

Auch wenn diese Maßnahmen ermutigend sind, sollten Anleger unserer Meinung nach weiterhin sorgfältig auf Anzeichen für Stabilität im Immobiliensektor achten.

Inflation dürfte moderat sein

Ein weiteres Risiko besteht darin, dass die Wiederöffnung zu einem Anstieg der Inflation in China führen wird. Unserer Ansicht nach dürften die inflationären Auswirkungen jedoch gering ausfallen. Es ist zwar möglich, dass der Kernverbraucherpreisindex leicht ansteigt, aber wir glauben nicht, dass er das Niveau der Industrieländer erreichen wird.

Ein Grund dafür ist, dass die Ersparnisse der privaten Haushalte in China zwar zugenommen haben, die staatliche Unterstützung für Privatpersonen und Unternehmen während der Lockdowns jedoch deutlich geringer war als beispielsweise in den USA und Australien.

Ein weiterer Grund ist, dass die Dynamik der Lebensmittelinflation in Asien, einschließlich China, sich von jener in anderen Ländern unterscheidet. So ist die Lebensmittelinflation in den Schwellenländern außerhalb Asiens in den letzten zwei Jahren als Reaktion auf den Krieg in der Ukraine und Probleme in der Lieferkette drastisch gestiegen. Das Gleiche gilt für die Preise der westlichen Grundnahrungsmittel Weizen und Mais. Die Lebensmittelinflation in Asien und der Preis für Reis sind dagegen stabil geblieben.

Ganz Asien dürfte von China profitieren

Derzeit liegen die Renditen chinesischer Staatsanleihen unter denen von US-Treasuries, was auf die unterschiedlichen Inflations- und Zinsentwicklungen der beiden Länder zurückzuführen ist. Daher liegt die kurzfristige Chance für Anleger in Anleihen, die sich durch die Wiederöffnung Chinas ergibt, unserer Ansicht nach nicht so sehr auf dem chinesischen Anleihenmarkt, sondern vielmehr auf den Anleihen- und Währungsmärkten seiner asiatischen Handelspartner.

Chinas größter Handelspartner ist der Verband Südostasiatischer Nationen (Association of Southeast Asian Nations, ASEAN) mit zehn Mitgliedern, und vier asiatische Länder, die nicht Mitglieder des ASEAN sind, gehören zu Chinas dreizehn wichtigsten Handelspartnern. China wiederum ist für acht dieser Länder der wichtigste Handelspartner und für die übrigen entweder der zweit- oder drittgrößte Handelspartner.

Wir gehen davon aus, dass die Wiederöffnung des Landes den Druck auf die Lieferketten in der gesamten Region verringern und einigen Wirtschaftszweigen einen direkten Schub verleihen wird. Ein Bereich, der davon profitieren dürfte, ist der Tourismus, da sich der chinesische Auslandstourismus von dem Einbruch erholt, den er aufgrund der COVID-Pandemie erlitten hat.

Ein verstärkter Handel mit China würde sich positiv auf die Märkte für Unternehmensanleihen dieser Länder auswirken, und auch ihre Währungen dürften davon profitieren. Da die Stärke des US-Dollars auf kurze Sicht vorbei zu sein scheint, hat sich der größte Gegenwind für die asiatischen Währungen im Jahr 2022 gelegt, und die asiatischen Schwellenländerwährungen haben deutlich aufgewertet.

Asiatische Märkte könnten 2023 überdurchschnittlich gut abschneiden

Angesichts der Wiederöffnung Chinas und der Tatsache, dass die übrige Weltwirtschaft im Jahr 2023 wahrscheinlich vor Herausforderungen stehen wird, sind wir der Ansicht, dass es sowohl für ausländische als auch für inländische Anleger genügend Spielraum für eine Allokation in die Region gibt. Ein stärkeres Wachstum in China dürfte zu einem stärkeren Wachstum in Asien führen und damit Bedingungen schaffen, die unserer Meinung nach dazu führen könnten, dass die asiatischen Märkte im Jahr 2023 und darüber hinaus eine überdurchschnittliche Performance erzielen.

Weitere beliebte Meldungen: