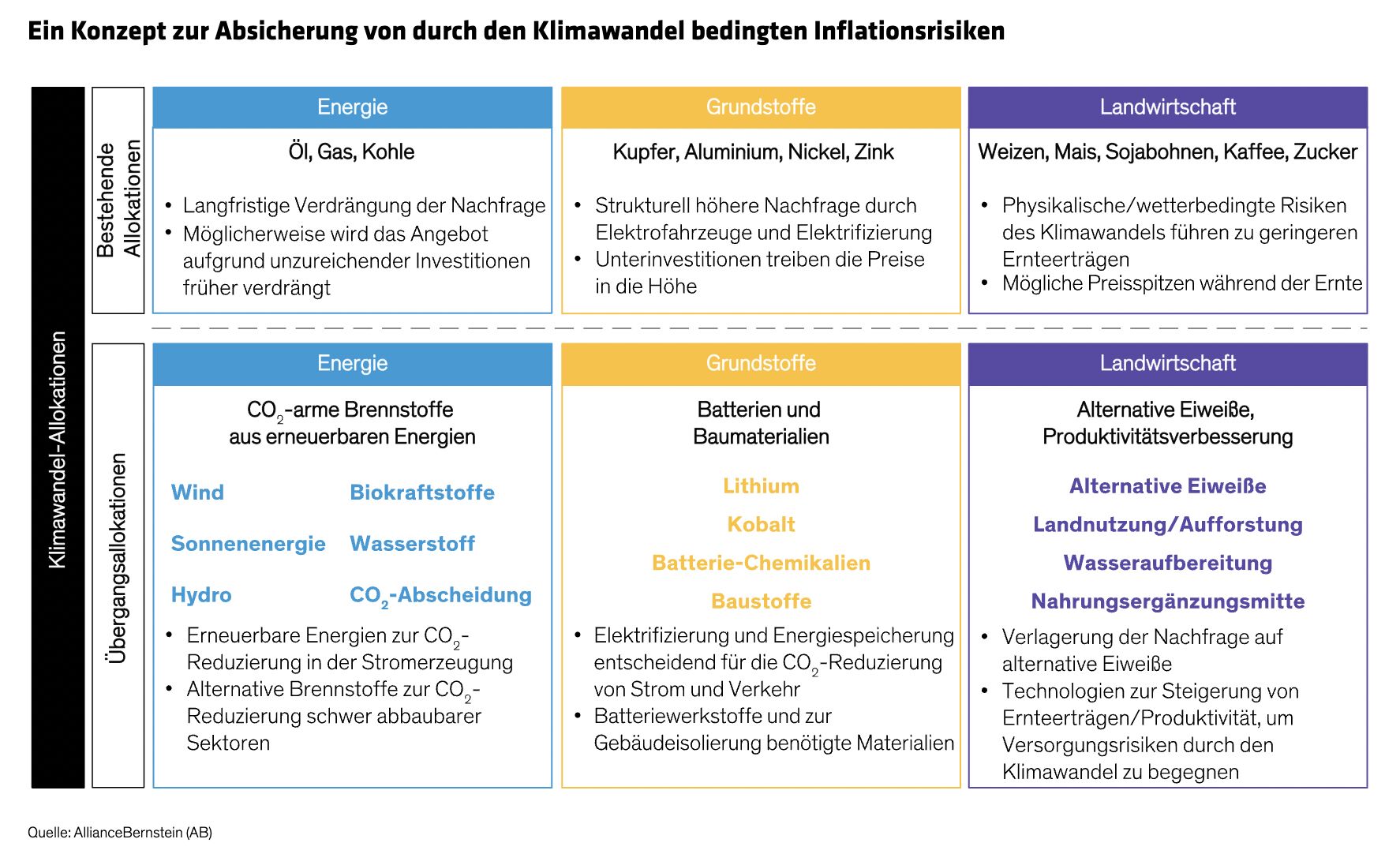

Klassische Inflationsabsicherungen – wie inflationsgebundene Anleihen, Rohstoffe und Immobilien – spielen nach wie vor eine wichtige Rolle bei Inflationsschutzstrategien. Da sich die Welt jedoch weiterentwickelt, werden auch die für eine wirksame Lösung erforderlichen Exponierungen wachsen. Wir glauben, dass der globale Übergang zu einer CO2-armen Wirtschaft wahrscheinlich inflationär verlaufen wird, angetrieben durch eine Kombination aus erhöhten Ausgaben für CO2-arme Kapazitätslösungen und dem Risiko, dass die Investitionen in bestehende Energie- und Rohstoffquellen zu früh zurückgehen.

Letztendlich wird die Einführung CO2-armer Lösungen ein Gleichgewicht erreichen und die Preise werden sich stabilisieren, doch das könnte Jahre dauern. In der Zwischenzeit können Multi-Asset-Inflationsstrategien von diesen Trends profitieren, indem sie Aktien von Unternehmen einbeziehen, die direkt an der Bewältigung des Klimawandels beteiligt sind – auch bekannt als Zukunftsressourcen-Aktien. Insbesondere die Aufnahme von Unternehmen, die an den langen Wertschöpfungsketten der Wind- und Solarenergie, der Batterieherstellung, der Energiespeicherung und der landwirtschaftlichen Produktivität beteiligt sind, kann die Inflationsresistenz in einer breiter diversifizierten Strategie erhöhen (Abbildung).

Nicht alle Zukunftsressourcen stärken die Inflationsresistenz

Die Investition in Aktien von Zukunftsressourcen erfordert ein Gleichgewicht zwischen Optimismus und Pragmatismus.

Der Einsatz dieser Aktien als Teil einer Inflationsschutz-Allokation innerhalb einer Multi-Asset-Strategie ist auf lange Sicht sinnvoll. Allerdings sind diese Unternehmen eher wachstumsorientiert und können unter Druck geraten, wenn die Inflation anzieht und die Anleihenrenditen steigen. Unter diesen Bedingungen, insbesondere im Jahr 2022, erzielten passive Ansätze mit einer Wachstumsausrichtung und einer starken Konzentration auf einige wenige Namen eine unterdurchschnittliche Performance.

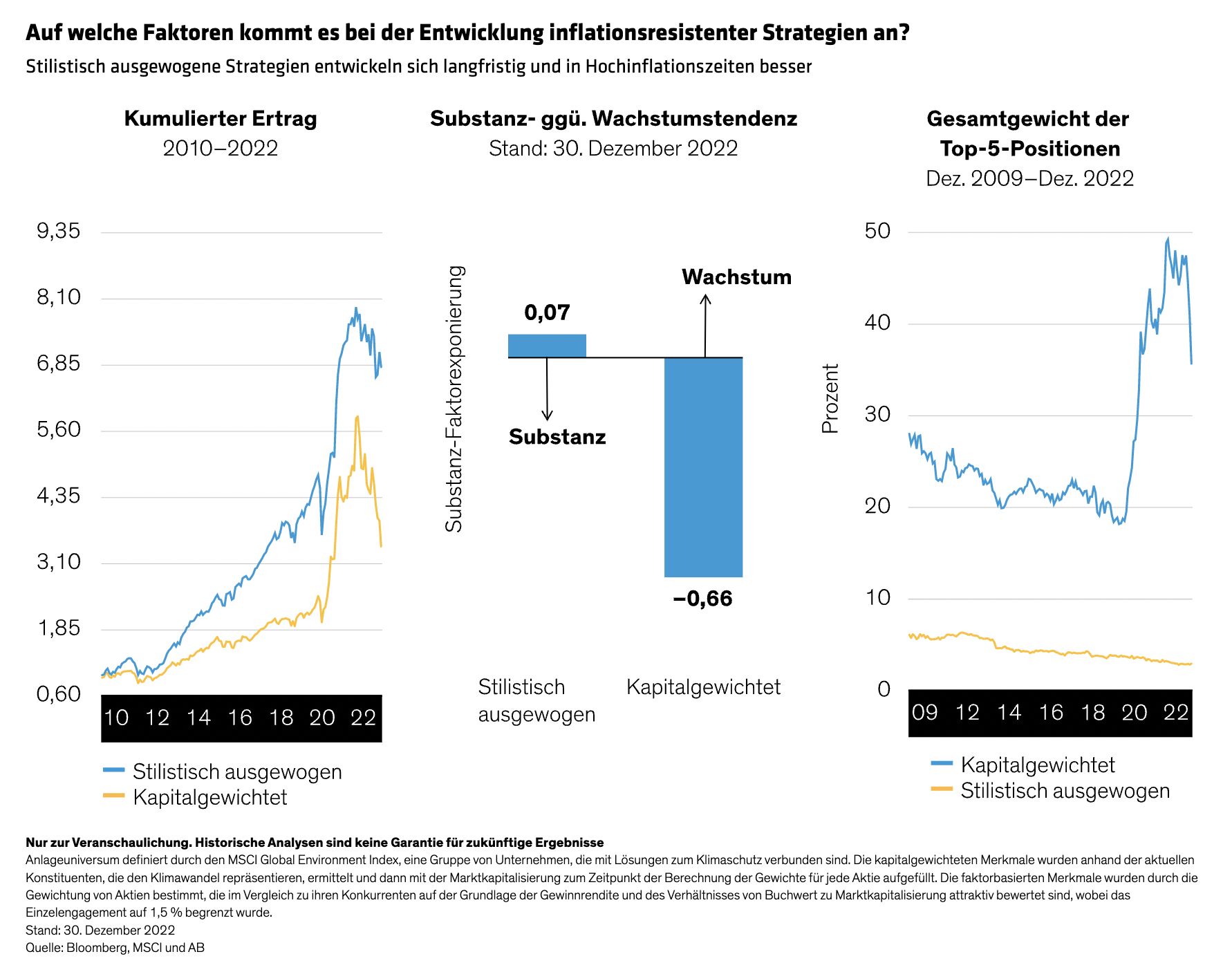

Dagegen schneidet der substanzorientierte Anlagestil in einem solchen Umfeld und über längere Zeiträume tendenziell gut ab. Das zeigt ein Vergleich der Erträge von zwei Strategien, die beide dieselbe Auswahl an Unternehmen mit Zukunftsressourcen enthalten. Die eine Strategie gewichtet die Bestände auf der Grundlage der einfachen Marktkapitalisierung, die andere verwendet einen stilistisch ausgewogenen Ansatz, bei dem Aktien bevorzugt werden, die im Vergleich zu Branchenkonkurrenten auf der Grundlage der aktuellen Gewinne und des Cashflows sowie längerfristiger Faktoren wie Buchwert zu Marktkapitalisierung attraktiv bewertet sind.

Basierend auf den kumulierten Erträgen seit 2010 verlor das kapitalgewichtete Portfolio zwischen November 2021 und Dezember 2022 41,8 % – eine Periode steigender Zinsen und unterdurchschnittlicher Performance von Wachstumsaktien (Abbildung links). Im Gegensatz dazu schnitt das stilistisch ausgewogene Portfolio während des größten Teils des Zeitraums wesentlich besser ab, und der Verlust im Jahr 2022 fiel geringer aus.

Die Lösung: Mehr inflationsresistente Allokationen aufbauen

Wir sind der Meinung, dass das bessere Abschneiden der stilistisch ausgewogenen Strategie auch auf eine geringere Aktienkonzentration zurückzuführen ist – ein Problem der passiven, nach Marktkapitalisierung gewichteten Strategie.

Der Substanz-Score des kapitalgewichteten Portfolios von –0,66 (Abbildung mittig) zeigt, dass es stark wachstumsorientiert ist, was es sehr viel anfälliger für den in einem inflationären Umfeld typischen Fehlertrag macht. Im Gegensatz dazu liegt der Substanz-Score des stilistisch ausgewogenen Zukunftsressourcen-Portfolios nahe null, was darauf hindeutet, dass es weder eine signifikante Neigung zu Wachstum noch zu Substanz aufweist – eine Eigenschaft, die seinen relativen Erfolg ausmachte, insbesondere in einem Umfeld steigender Zinsen.

Außerdem konzentrierten sich 50 % der Bestände des passiv kapitalgewichteten Portfolios auf nur fünf Aktien (Abbildung rechts). Im Gegensatz dazu war das stilistisch ausgewogene Portfolio in Bezug auf die Aktiengewichtung viel breiter gestreut, mit weniger als 5 % seiner Bestände in den fünf wichtigsten Titeln.

Man beachte, dass eine stilistisch ausgewogene Konstruktion mehr Transaktionen und Umschichtungen erfordern würde als ein einfacher kapitalgewichteter Ansatz. Das ist der Schlüssel, um das Wachstums-Substanz-Profil ausgewogen zu halten, indem das Engagement in Aktien, die teuer geworden sind, reduziert und das Engagement in solchen, die billiger werden, erhöht wird. Unsere Simulation zeigt jedoch, dass die erforderliche Handelsaktivität den normalen Handelsmustern eines durchschnittlichen aktiven Aktienportfolios entsprechen würde.

Das stilistisch ausgewogene Zukunftsressourcen-Portfolio gewinnt nicht immer. Es kann durchaus hinter dem kapitalgewichteten Ansatz zurückbleiben, wenn die Anleihenrenditen stark fallen. Unserer Meinung nach ist die Investition in Zukunftsressourcen jedoch ein Marathon und kein Sprint. Deshalb sind wir der Meinung, dass die Anwendung von stilbasierten Faktoren zu einer diversifizierten Inflationsschutz-Allokation führen kann, die einen Puffer bietet, wenn Inflation und Renditen steigen, und gleichzeitig ein Engagement in einem wichtigen langfristigen Thema bietet.

Wir sind der Meinung, dass Unternehmen aus dem Bereich der Zukunftsressourcen auf dem Weg zur CO2-Reduzierung eine Schlüsselrolle spielen müssen. Angesichts des aktuellen Inflationsdrucks ist es jedoch wichtig, diese wachstumsorientierten Unternehmen mit Bedacht und nicht mit einem passiven Ansatz, der erhebliche Risiken birgt, zu berücksichtigen. Die richtige Abwägung kann Anlegern ein weiteres Instrument zur Inflationsbekämpfung im Rahmen einer Strategie mit realen Erträgen an die Hand geben.

Weitere beliebte Meldungen: