Diese Ansicht lässt sich historisch belegen: die „Savings and Loan“-Krise Ende der 1980er- und Anfang der 1990er-Jahre, die mexikanische Peso-Krise Mitte der 1990er-Jahre, das Platzen der Technologieblase und der Zusammenbruch des Immobilienmarktes vor 15 Jahren.

Jeder dieser Episoden ging eine straffere Politik der Federal Reserve (Fed) voraus. Doch trotz einer sehr schnellen und sehr aggressiven Straffung der Geldpolitik im vergangenen Jahr funktionieren die Finanzmärkte jedoch auch heute noch gut. Ist es sinnvoll, dass sich die Anleger Sorgen machen, dass der nächste Tropfen das Fass zum Überlaufen bringen könnte?

Wir denken nein.

Überschuldung: Zunder für vergangene Krisen

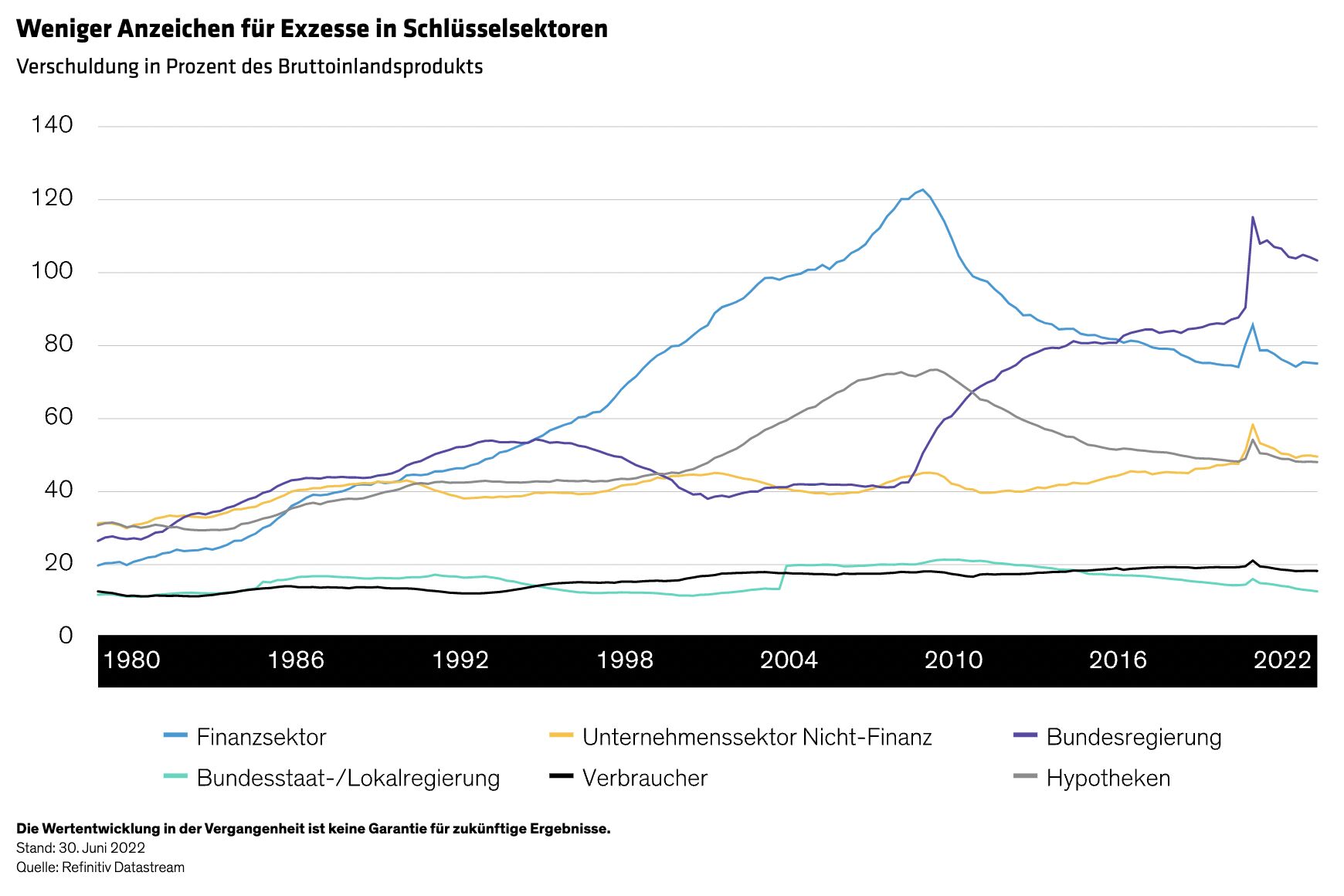

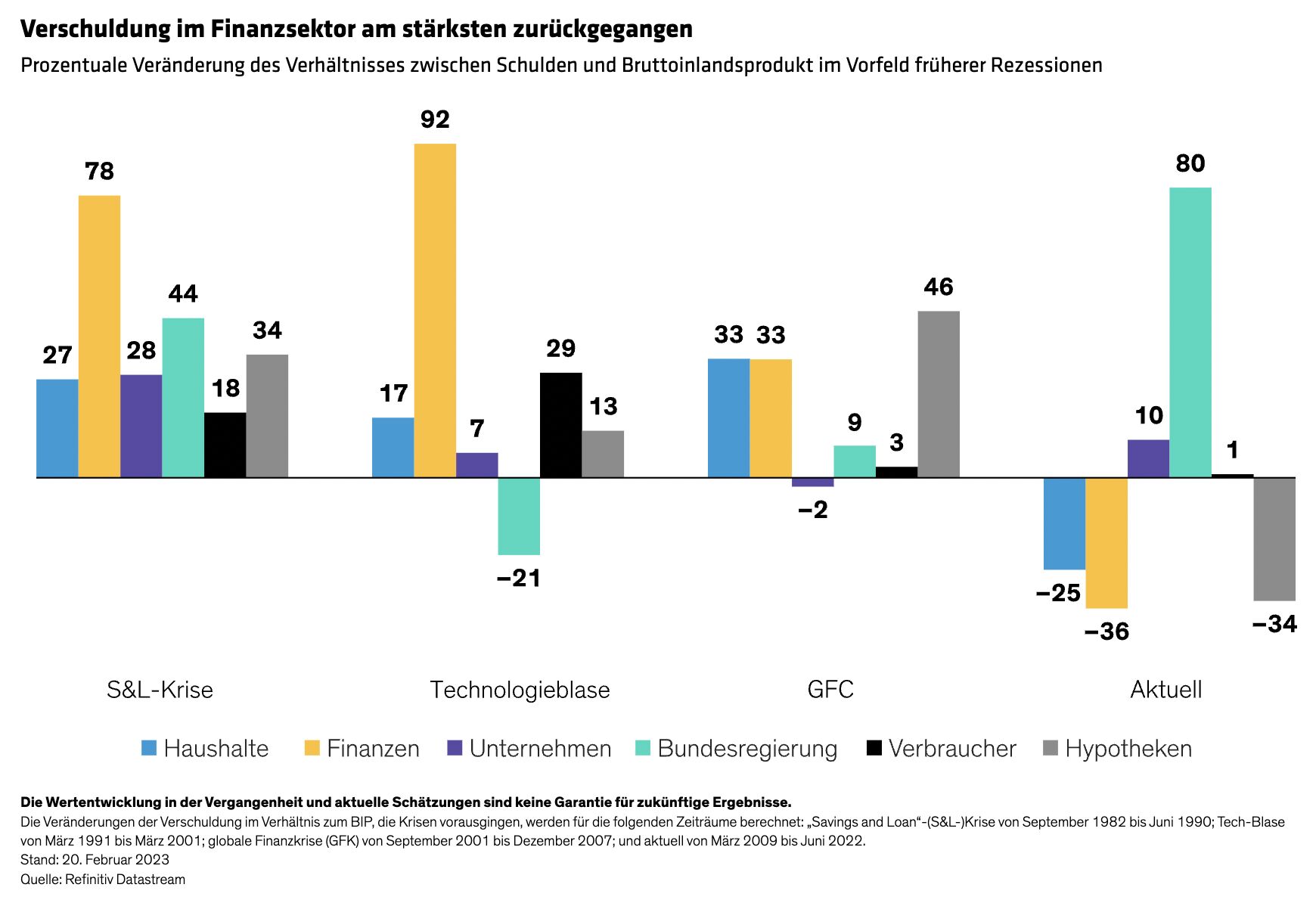

Es stimmt zwar, dass in der Vergangenheit Zinserhöhungen den Finanzkrisen vorausgingen, aber die Ursachen waren umfassender. Steigende Zinsen haben nur dann zu Brüchen geführt, wenn sie mit einer Schwachstelle einhergingen: Banken und andere Wirtschaftsakteure, die niedrige Zinsen und günstige Marktbedingungen ausnutzen, um ihre Bilanzen im Streben nach höheren Erträgen aufzublähen (Abbildung). Der bemerkenswerte Anstieg der Verschuldung im Finanz- und Hypothekensektor in den Jahren vor der globalen Finanzkrise hat viel Zunder geliefert, der eine tiefgreifende Krise entfachte.

Tatsächlich wurde in jedem früheren Zyklus der Verschuldungsgrad in einer Weise erhöht, der es wahrscheinlicher machte, dass Zinserhöhungen die Auswüchse verstärkten.

Die Rolle des Finanzsektors kann gar nicht hoch genug eingeschätzt werden: Hier werden kleine Brände zu großen Bränden, da er Krisen direkt an die Märkte und die Realwirtschaft weiterleiten kann. Im aktuellen Zyklus ist die Verschuldungsquote des Finanzsektors im Verhältnis zum Bruttoinlandsprodukt (BIP) von allen Sektoren am stärksten zurückgegangen (Abbildung), sodass die Verschuldung in diesem Segment nicht so übermäßig hoch ist wie in früheren Zyklen.

Die Kombination eines widerstandsfähigeren US-Finanzsektors mit einem robusteren Regulierungssystem macht es unserer Meinung nach sehr viel unwahrscheinlicher, dass die Banken eine umfassendere Krise verursachen oder beschleunigen werden. Die Banken sind nicht die Einzigen, die den Gürtel enger geschnallt haben: Auch andere Sektoren haben Fortschritte bei der Verringerung ihrer Schuldenlast gemacht, nicht zuletzt die privaten Haushalte – vor allem im Hypothekenbereich.

15 Jahre Schuldenabbau haben die Widerstandsfähigkeit verbessert

Die Vergangenheit hat gezeigt, dass die Märkte immer auf übermäßige Verschuldung achten sollten. Wir sind jedoch der Meinung, dass die Wahrscheinlichkeit einer solchen Krise jetzt viel geringer ist als in früheren Phasen. Bisherige Zinserhöhungsrunden folgten auf einen erheblichen Anstieg der Verschuldung im Verhältnis zum BIP in allen Sektoren; der aktuelle Zyklus folgt aber auf einen fast 15-jährigen Schuldenabbau.

Das alles bedeutet nicht, dass eine Krise ausgeschlossen ist, aber unserer Ansicht nach bedeutet ein weniger anfälliges System, dass die Wahrscheinlichkeit eines Zusammenbruchs geringer ist. Ein Stresstest hat sich bereits positiv ausgewirkt: Der Zusammenbruch von Kryptowährungen hätte weitreichendere Folgen haben können, wenn andere Wirtschaftsakteure in Kryptowährungen stark gehebelt gewesen wären. Dass sich der Schaden nicht weiter ausbreitete, zeigt, dass das heutige US-Finanzsystem besser abgesichert ist.

Weitere beliebte Meldungen: