Denn chinesische Unternehmen spielen nicht nur eine Schlüsselrolle für den globalen Wandel hin zu einer nachhaltigeren Zukunft, sondern bieten bei einer sorgfältigen Titelauswahl auch ein attraktives Ertragspotenzial.

Die meisten Umweltfonds halten wenige oder gar keine Positionen in China. Fünf der nach dem verwalteten Vermögen zehn größten globalen Umwelt-Aktienfonds hatten gemäß unserem auf Morningstar-Daten beruhenden Research Ende 2022 kein Engagement in China. Vier der fünf verbleibenden Fonds hatten weniger als 5% ihres Vermögens in China investiert.

Keine positiven ökologischen Veränderungen ohne Unternehmen aus China

Uns erscheint dies als verpasste Gelegenheit. Denn die weltweit immer ambitionierteren Dekarbonisierungsziele sind ohne chinesische Produkte nicht erreichbar. Die Nachfrage nach Solarenergie, Windkraft und Elektrofahrzeugen stützt sich auf globale Lieferketten, und chinesische Unternehmen dominieren einige der weltweiten Märkte für Rohstoffe, Produkte und Komponenten, die den Wandel hin zu einer grünen Zukunft ermöglichen.

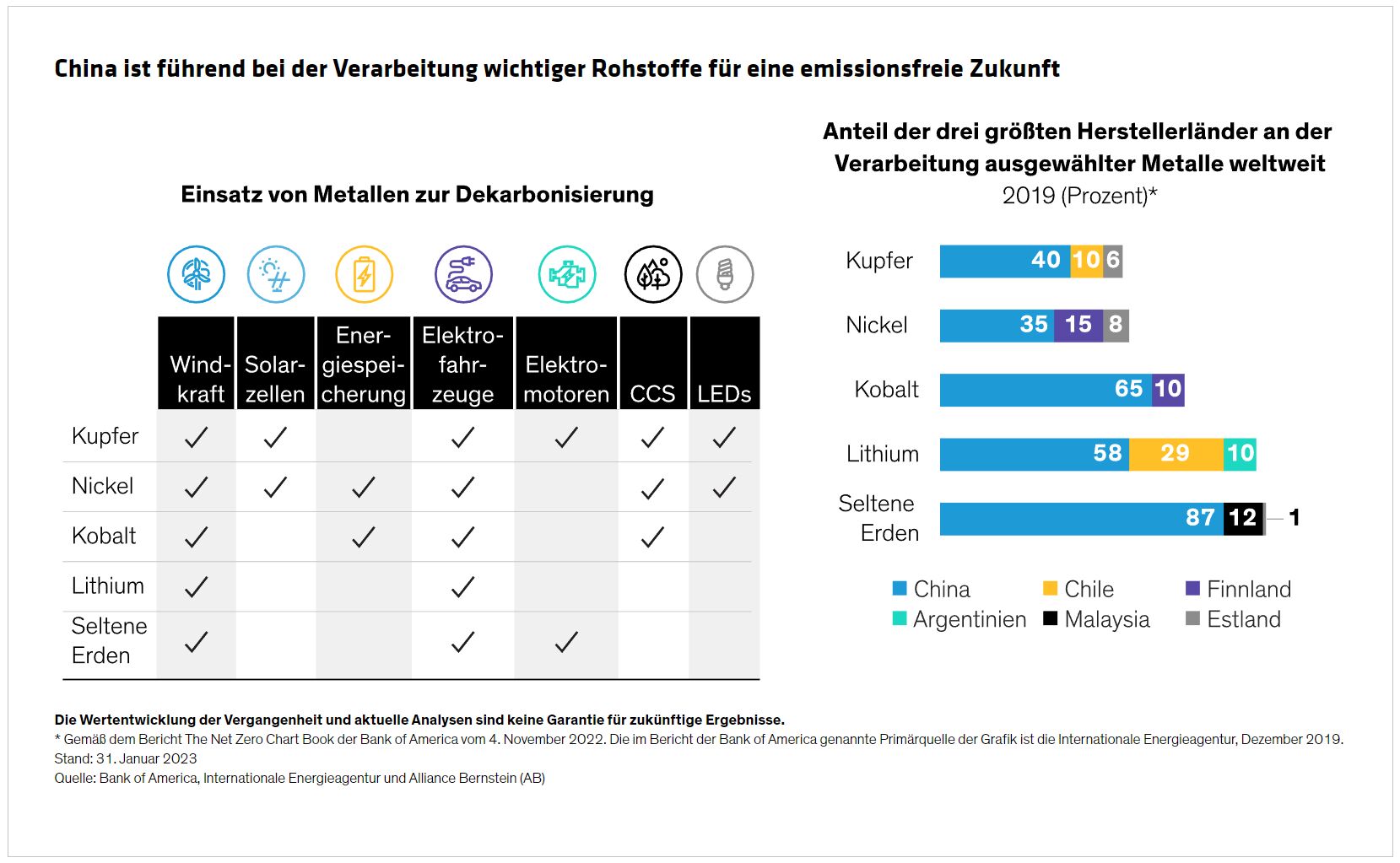

So sind beispielsweise Kupfer und Nickel aus China wichtige Bestandteile von Windturbinen, Solarzellen und Elektrofahrzeugen. Darüber hinaus werden in China 58% des weltweiten Lithiums und 87% der seltenen Erden verarbeitet, die für die Herstellung von Windkraftanlagen und Elektroautos benötigt werden (Abbildung).

Sonne und Wind für die Energiewende

Photovoltaikanlagen schießen derzeit wie Pilze aus dem Boden. 37% der weltweiten Nachfrage nach Sonnenenergie entfallen auf China, und das Land ist ebenfalls der größte Abnehmer von Solaranlagen. Laut Daten von BloombergNEF befindet sich die globale Photovoltaik-Lieferkette zu rund drei Vierteln in China.

Unternehmen und Hauseigentümer auf der ganzen Welt möchten Solaranlagen installieren, und für die Herstellung der hierfür benötigen Komponenten sind Rohstoffe wie Polysilizium erforderlich, deren Märkte China dominiert. Zudem werden gemäß BloombergNEF 97% der Solarwafer und 81% der Solarzellen, die weltweit zum Einsatz kommen, in China produziert.

Chinesische Hersteller von Solaranlagen dürften daher aufgrund der steigenden Nachfrage in China selbst als auch aus anderen Ländern, die ihre Maßnahmen zur Klimaneutralität vorantreiben, in Zukunft erheblich wachsen. Beispiele hierfür sind JinkoSolar und JA Solar, zwei große integrierte Anbieter von Solarmodulen, deren weltweiter Marktanteil sich 2022 zusammen auf rund 32% belief.

Chinesische Unternehmen sind auch in der Windkraft-Branche stark vertreten. Ming Yang Smart Energy Group etwa ist ein führender chinesischer Hersteller von Windrädern, der insbesondere im Bereich Offshore-Anlagen tätig ist. Der weltweite Marktanteil des Unternehmens bei Windkraftanlagen außerhalb Chinas belief sich 2021 auf 22% und wurde damit lediglich vom spanisch-deutschen Windkraftanlagen-Hersteller Siemens Gamesa Renewable Energy übertroffen.

Förderung der Elektroauto-Revolution

China bietet bereits den weltweit größten Markt für Elektrofahrzeuge, und Fahrzeughersteller rund um den Globus sehen sich einem immer größeren Wettbewerb durch chinesische Produzenten ausgesetzt. BYD aus Shenzhen stellt etwa Elektroautos sowie -busse her und ist der zweitgrößte Elektroautohersteller der Welt nach Tesla. Berücksichtigt man Plug-in-Hybride, ist BYD mit einem globalen Marktanteil von 18% der größte Anbieter von Fahrzeugen mit alternativen Antrieben.

Auch abseits der Autohersteller bietet die Lieferkette von Elektrofahrzeugen jede Menge Gelegenheiten. So werden etwa 75% der Batteriezellen für Elektroautos und 70 bis 80% der Zellkomponenten in China hergestellt. Die weltweite Nachfrage nach Elektrofahrzeugen wird aufgrund von Subventionen weiter steigen, und laut Tom Moerenhout, Adjunct Associate Professor des Center on Global Energy Policy der School of International and Public Affairs an der Columbia University, wird China auch in den kommenden zehn Jahren in sämtlichen Lieferketten ein dominanter Akteur bleiben. Dr. Moerenhout hat die Bedeutung Chinas für die globale Elektroauto-Revolution in einer Reihe von Workshops mit dem Titel The Making of a Green Giant: Decarbonization with Chinese Characteristics erörtert, die von AB und der Columbia University organisiert wurden.

Ein Beispiel für chinesische Wegbereiter im Bereich Elektrofahrzeuge ist CATL. Das Unternehmen ist mit einem Marktanteil von 32% der weltweit größte Hersteller von Elektroauto-Batterien und beliefert einige der größten Autohersteller in den USA, Europa und Japan.

Infrastrukturlösungen für Umwelteffizienz

Um das Ziel der Klimaneutralität zu erreichen, sind Infrastrukturlösungen für Elektrofahrzeuge und alternative Energien ebenso nötig wie Initiativen zur effizienteren Nutzung von Energie, Wasser und umweltfreundlicheren Materialien. Betreiber von Kupferminen, Hersteller von Seekabeln und Anbieter von Smart-Grid-Lösungen tragen allesamt zu den globalen Anstrengungen im Bereich der Modernisierung und Optimierung der Infrastruktur bei.

Ein gutes Beispiel hierfür ist NARI Technology. Das Unternehmen bietet Ausrüstung für Stromnetze an und liefert Technologielösungen unter anderem für die Bereiche Systemautomatisierung, intelligente Netze, erneuerbare Energien und Energieeinsparung. NARI hat in entscheidenden Produktkategorien einen Marktanteil von 30 bis 40%.

Anlagen in chinesischen Wegbereitern der Klimaneutralität

Aufgrund des erheblichen Einflusses, den politische Entscheidungen auf die Wirtschaft Chinas haben, hegen internationale Anleger im Hinblick auf chinesische Unternehmen möglicherweise gewisse Bedenken. Wir sind jedoch der Auffassung, dass ein disziplinierter Ansatz mit einem Schwerpunkt auf chinesischen Wegbereitern der globalen Energiewende, der im Einklang mit Chinas langfristigen politischen Zielen steht, zur Minderung aufsichtsrechtlicher Risiken beitragen kann.

Anleger, die die Feinheiten der Politik Pekings und die chinesische Wirtschaft verstehen, können widerstandsfähige und langfristige Gelegenheiten ermitteln. Die Verpflichtung Chinas, bis 2060 Klimaneutralität zu erreichen, ist ein wichtiger langfristiger politischer Trend, von dem in den entsprechenden Bereichen tätige Unternehmen profitieren dürften.

Die Auswahl an Unternehmen ist groß und erstreckt sich auf die Sektoren Industrie, Versorger, Grundstoffe, Nicht-Basiskonsumgüter und Technologie. Wir haben rund 400 chinesische On- und Offshore-Unternehmen ermittelt, die am Übergang zur Klimaneutralität beteiligt sind und über eine Marktkapitalisierung von mindestens einer Milliarde US-Dollar verfügen. Die robustesten Unternehmen dieses Anlageuniversums finden Anleger, indem sie nach Branchenführern suchen, die zum Klimaneutralitätsziel und zum Klimaschutz beitragen. Potenzielle Zielunternehmen sollten über Geschäftsmodelle mit umfassenden Wettbewerbsvorteilen verfügen, nachhaltiges langfristiges Wachstum generieren können und attraktiv bewertet sein.

Unseres Erachtens wird der Druck zur Abkehr der Weltwirtschaft von fossilen Energieträgern trotz des schwierigen makroökonomischen Umfelds nicht abnehmen. Unternehmen, die sich für die Energiewende einsetzen, dürften daher von beständigen Wachstumsfaktoren profitieren. Mit einem Schwerpunkt auf chinesischen Unternehmen, die über solide Fundamentaldaten verfügen und fester Bestandteil der weltweiten Bemühungen um eine grüne Zukunft sind, können Portfolios attraktive Ertragspotenziale erschließen, die von vielen Anlageverwaltern übersehen werden.

Weitere beliebte Meldungen: