Die Fed und die Europäische Zentralbank scheinen ebenfalls dieser Meinung zu sein, denn sie haben ihr Vertrauen in das Bankensystem durch weitere Zinserhöhungen unter Beweis gestellt. Auch die erneute Konzentration der Zentralbanken und Aufsichtsbehörden auf ein rigoroses Liquiditätsmanagement wird sich unserer Meinung nach letztlich positiv für den Sektor und seine Anleihengläubiger auswirken.

Im Moment ist die Stimmung der Inhaber von Bankanleihen noch sehr negativ – insbesondere bei „Additional Tier 1“-Anleihen (AT1). Sobald die Anleihenmärkte jedoch zuversichtlicher werden, dass die Krise vorbei ist, können relativ solide Fundamentaldaten und attraktive Bewertungen später im Jahr 2023 ein besseres Umfeld für selektive Anleger von Finanzanleihen schaffen.

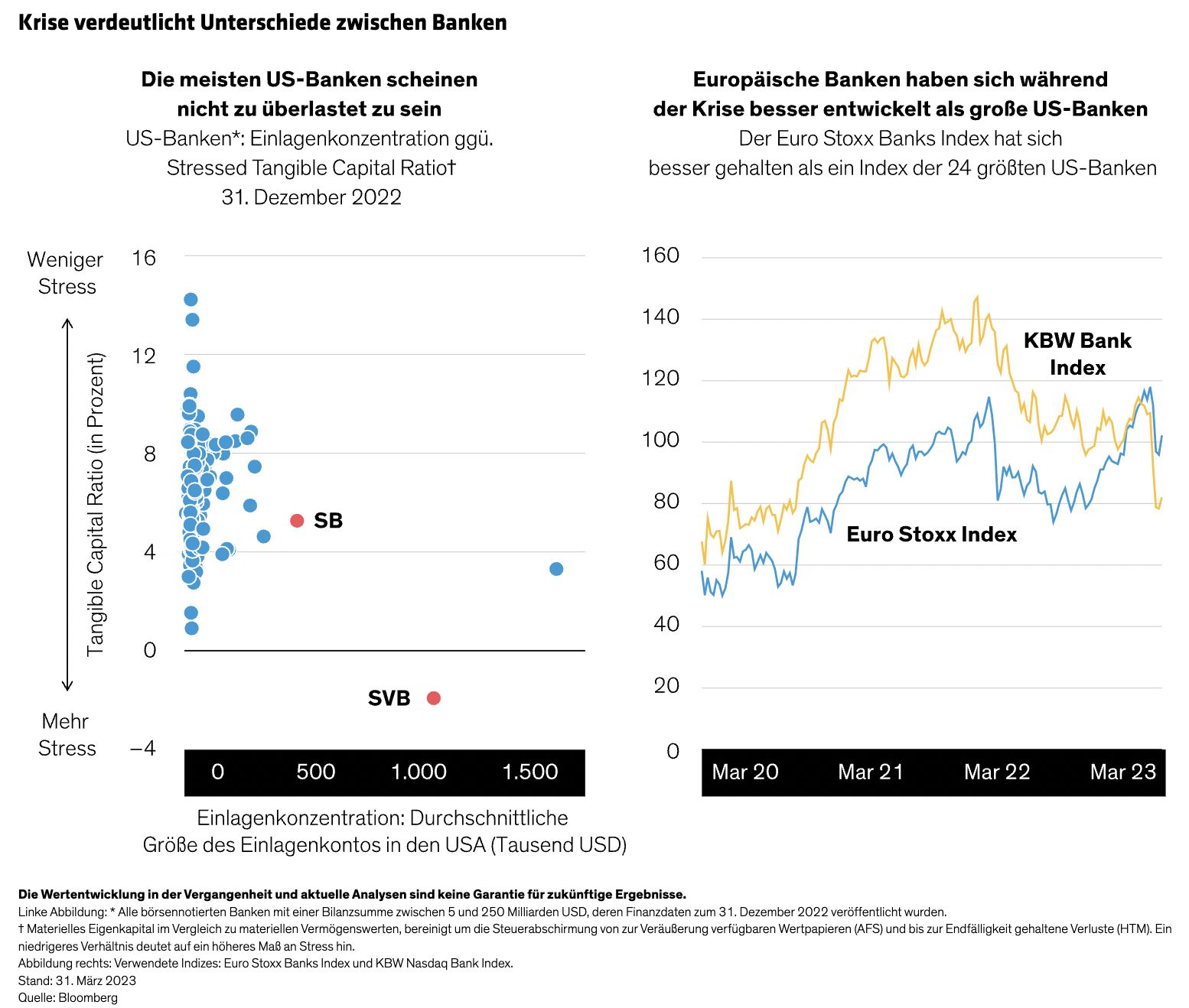

US-Regionalbanken kontrastieren mit internationalen Großbanken

Die Silicon Valley Bank hat ihr Zins- und Liquiditätsrisiko katastrophal falsch gemanagt und wurde am Freitag, den 10. März, von den Aufsichtsbehörden geschlossen, was einen weltweiten Abverkauf bei Bankaktien und -anleihen auslöste. Wir sind jedoch der Ansicht, dass die Situation relativ eingegrenzt ist und nur ein geringes Ansteckungsrisiko besteht, vor allem nachdem die US-Behörden alle Einleger der Silicon Valley Bank geschützt haben.

In der Folge haben regionale Banken in den USA unter Einlagenflucht gelitten, und andere könnten in den kommenden Monaten in Schwierigkeiten geraten. Dennoch ist klar, dass die Silicon Valley Bank und die Signature Bank gegenüber Großanlegern viel stärker exponiert waren als ihre Konkurrenten (Abbildung).

Wir sind der Meinung, dass die größeren US-amerikanischen und europäischen Banken im Allgemeinen in einem anderen Licht betrachtet werden sollten. Diese Banken sind in der Regel größer und besser diversifiziert, verfügen über stabilere Finanzierungsquellen und ein disziplinierteres Risikomanagement. Außerdem unterliegen die europäischen Banken einer strengeren Regulierung als jene US-Banken, die weniger als 250 Milliarden US-Dollar an Vermögenswerten aufweisen, und können sich auf eine stabilere Finanzierung verlassen. Als Gruppe haben die europäischen Banken während der Krise besser abgeschnitten als die großen US-Banken.

Die Credit Suisse war ein Ausnahmefall. Nach jahrelangen Verlusten im Investmentbanking und erheblichen Einlagenabflüssen Ende 2022 führte das Credit-Suisse-Managementteam einen umfangreichen Umstrukturierungsplan durch, dem es allerdings an Dringlichkeit mangelte. Das machte die Bank anfällig für einen Vertrauensverlust bei Kunden und Anlegern während der von den US-Regionalbanken ausgelösten Panik. Die Rettungsfusion mit der UBS führte dazu, dass die Credit-Suisse-Aktionäre nur noch einen Bruchteil ihres früheren Aktienwerts besitzen und die Inhaber von Credit-Suisse-AT1-Anleihen ganz leer ausgehen. Diese höchst umstrittene Lösung wird wahrscheinlich zu Rechtsstreitigkeiten führen und hat bei den Anleihengläubigern, insbesondere in der Schweiz, zu einer größeren Vorsicht gegenüber AT1-Anleihen geführt.

Zentralbanken in Europa und Asien haben sich von dem Schweizer Ansatz distanziert. Sie haben bekräftigt, dass AT1-Anleihen in der Kapitalstruktur Vorrang vor Aktien haben und dass die Aktionäre als Erste Kapitalverluste hinnehmen müssen, wenn die Lebensfähigkeit einer Bank gefährdet ist.

Voraussichtliche Änderungen bedeuten einen besseren Schutz für Anleihengläubiger

So wie die Aufsichtsbehörden die Banken nach der globalen Finanzkrise von 2008 gezwungen haben, ihre Kapitalpuffer deutlich zu erhöhen, erwarten wir nach den Bankenpleiten von 2023 eine aufsichtsrechtliche Überprüfung, die zu strengeren Mindestliquiditätsstandards führt, insbesondere für kleinere US-Banken. Wir rechnen auch mit einer anhaltenden Debatte über das potenzielle moralische Risiko einer Ausweitung der Einlagensicherung und die Notwendigkeit einer besseren und zeitnahen Berichterstattung der Banken.

Die US-Notenbank und die Europäische Zentralbank haben die Zinsen weiter angehoben und damit ihr Vertrauen in das Bankensystem und ihre Erwartung zum Ausdruck gebracht, dass die Krise zu einer Verschärfung der finanziellen Bedingungen führen wird, die zur Verlangsamung der Wirtschaft beitragen wird.

Die Fundamentaldaten größerer Banken sind stark

Die Krise hat auch das relativ hohe Engagement einiger regionaler US-Banken in risikoreicheren Gewerbeimmobilien und fremdfinanzierten Privatinvestitionskrediten deutlich gemacht, was ihre Kapitalposition gefährden könnte.

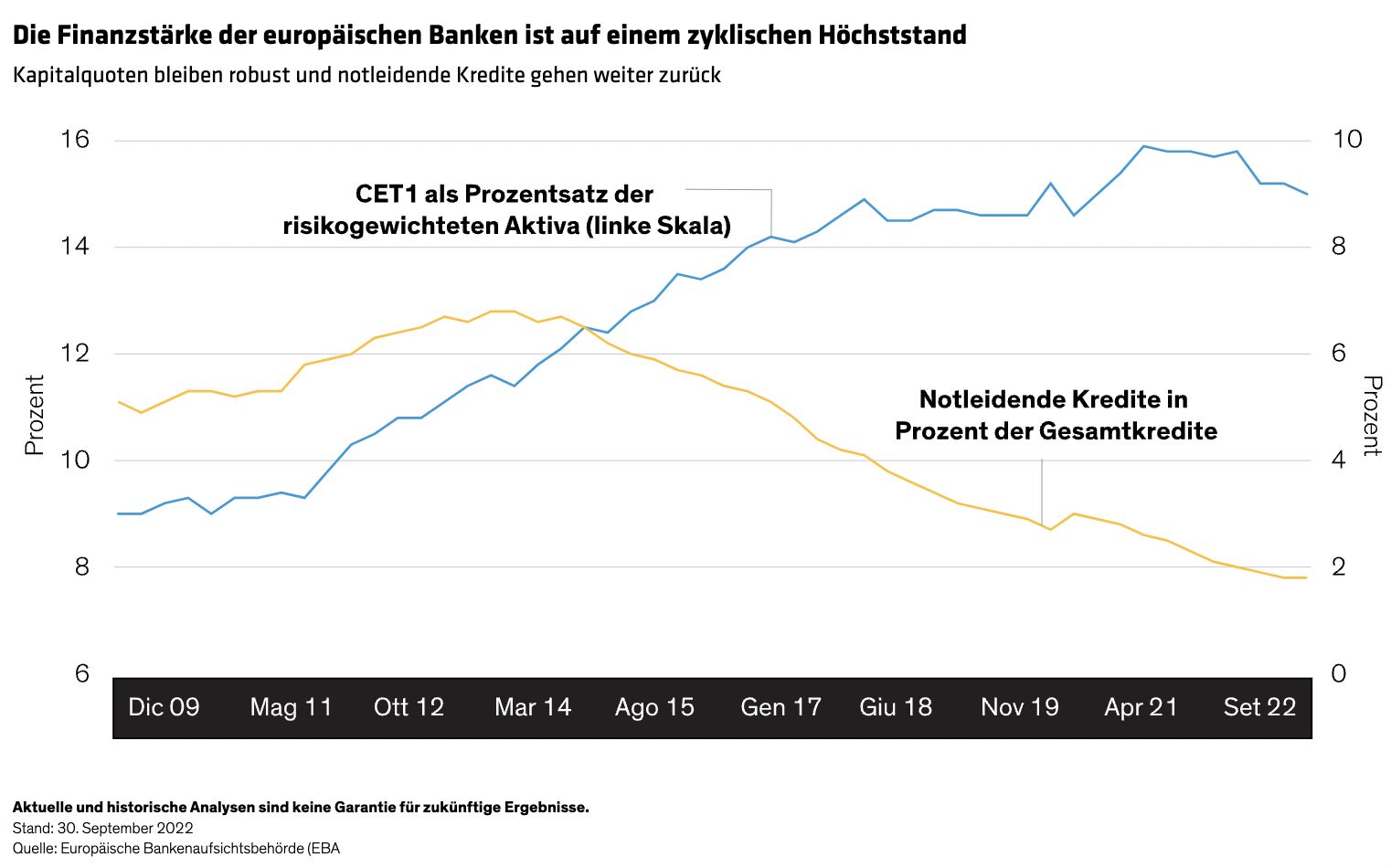

Größere US-amerikanische und europäische Banken halten jedoch als Reaktion auf die strengeren Vorschriften weiterhin sehr hohe Kapitalreserven. Die CET1-Quoten (Common Equity Tier 1) bleiben hoch, insbesondere in Europa (Abbildung), was einen Puffer für ihre AT1-Anleihengläubiger darstellt.

Diese Banken waren in der Lage, die CET1-Quoten auf einem hohen Niveau zu halten, weil die interne Kapitalgenerierung durch steigende Profitabilität verbessert wurde. Bislang haben die Banken die Vorteile steigender Zinsen erst mit Verzögerung an die Sparer weitergegeben – eine langjährige Praxis, die den aktuellen Zeitraum als Höhepunkt der Profitabilität kennzeichnet.

Wir gehen davon aus, dass die ausgewiesenen CET1-Quoten allmählich in Richtung der mittelfristigen Zielgrößen der Banken sinken werden, aber die Banken sollten über die Mindestanforderungen hinaus erhebliche Puffer beibehalten können, die AT1-Anlegern einen bedeutenden Schutz gegen potenzielle Verluste bieten.

Ein kontinuierlicher Abbau notleidender Kredite („Non-Performing Loans“, NPL) bietet ebenfalls eine starke Unterstützung für Anleihengläubiger. Wir gehen davon aus, dass die NPLs mittel- bis langfristig steigen werden, während sich die Konjunktur abkühlt, aber die Banken gehen davon aus, dass die erwarteten Zinsen nur auf das Niveau von vor der COVID-Pandemie zurückgehen werden.

Aus Bonitätssicht befinden sich die Banken also in der besten Verfassung, die sie je hatten, und wir bleiben trotz kurzfristiger Volatilität bei einer konstruktiven Einschätzung der Gesundheit des Finanzsektors.

Die Bewertungen von Bankschuldtiteln sehen günstig aus

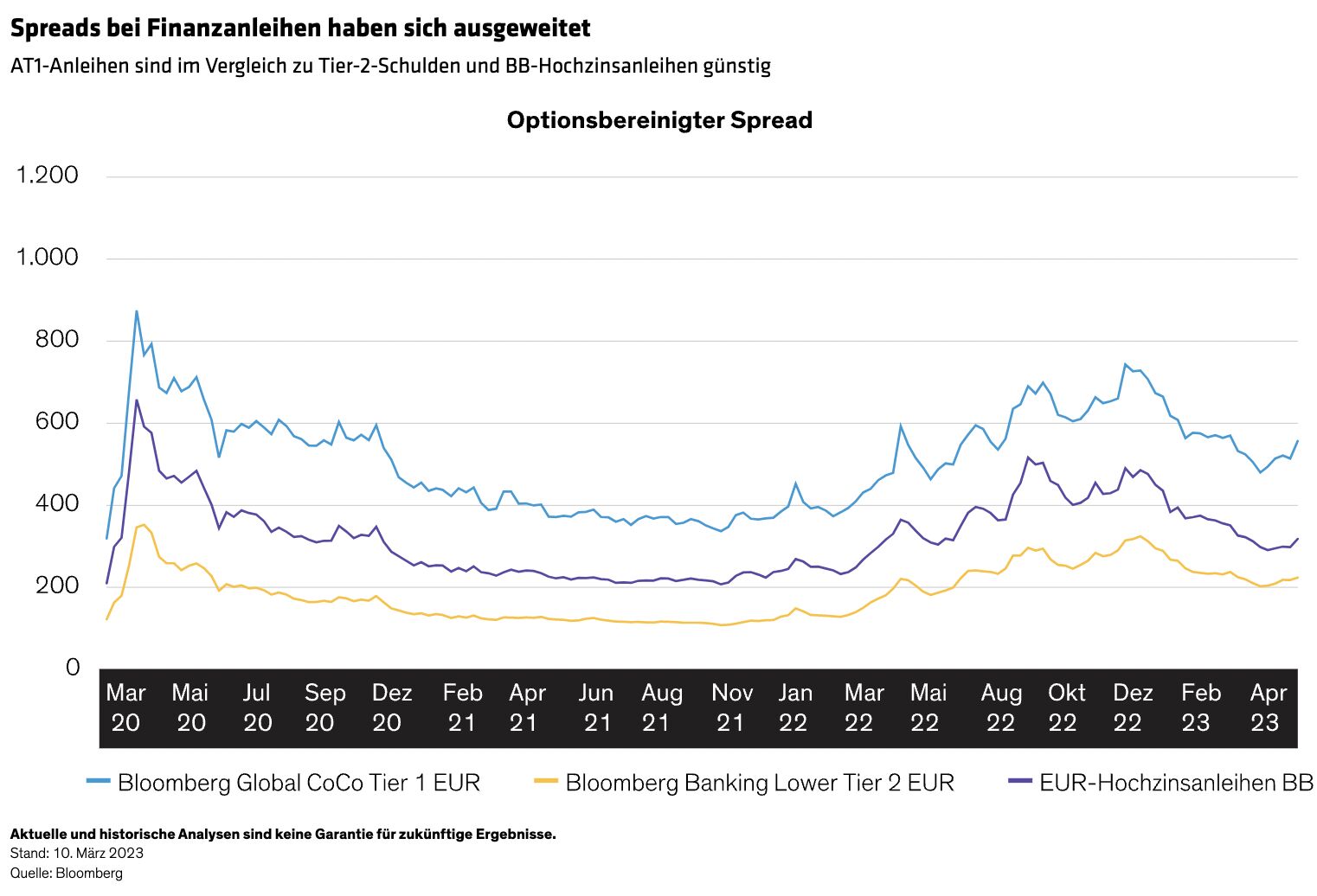

In Anbetracht der soliden Finanzlage der größeren Banken sind wir der Ansicht, dass ihre nachrangigen Schuldtitel relativ günstig sind (Abbildung).

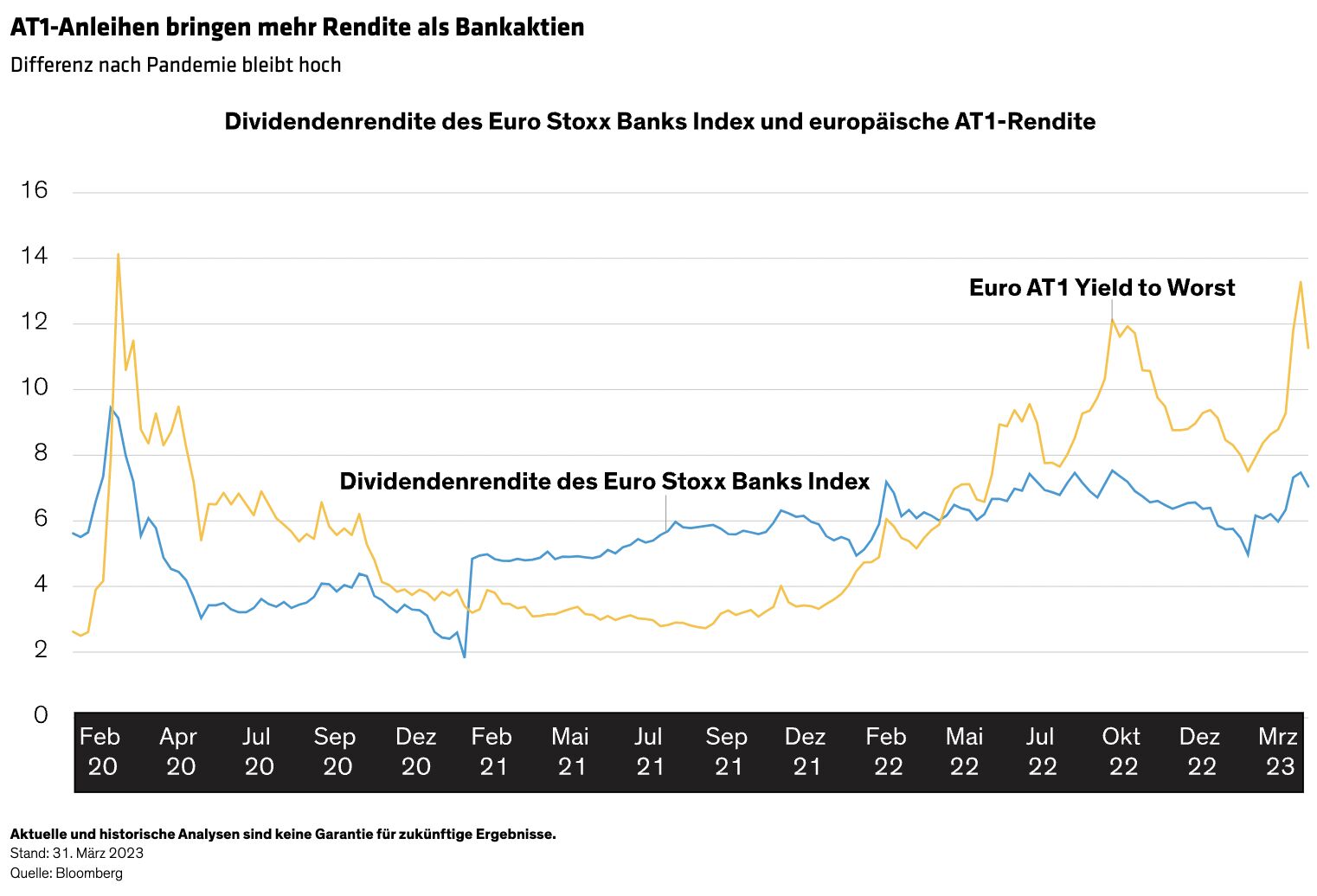

Das Verhältnis zwischen AT1-Renditen und Aktiendividenden der Banken hat sich im Laufe der Zeit verändert, was zum Teil die unterschiedlichen Aussichten von Anleihen- und Aktien-Anlegern widerspiegelt. Seit Mitte 2022 waren AT1-Anleihen auch im Vergleich zu Bankaktien ungewöhnlich günstig, wenn man die Risikobilanz in Ländern betrachtet, die die traditionelle Gläubigerhierarchie aufrechterhalten (Abbildung).

Wie sollten Anleger auf die Krise reagieren?

Die Krise hat gezeigt, wie viel schneller sich Liquiditätsprobleme in der Ära des Online-Bankings und der viralen sozialen Medien in Panik und Einlagenflucht niederschlagen können. Wir glauben, dass diese Veränderung ein dauerhaft höheres Risiko darstellt und erhöhte Wachsamkeit erfordert.

Vorerst ist auf dem AT1-Markt weiterhin Vorsicht geboten. Ein beträchtliches Volumen an AT1-Anleihen wird in diesem Jahr und im Jahr 2024 fällig. Wenn die Banken beschließen, ihre Laufzeiten zu verlängern, könnten die Renditen steigen und die Kurse weiter fallen. Vor diesem Hintergrund sehen wir kurzfristig bessere Aussichten für vorrangige Finanzanleihen der größeren, gut kapitalisierten Banken.

Wir glauben jedoch, dass es nicht lange dauern wird, bis die AT1-Anleihen stärkerer Banken in unterstützenden Ländern wieder in die Erfolgsspur kommen. Letzten Endes wird die Kombination aus sehr hohen Renditen und der hohen Qualität der emittierenden Banken auf den Kreditmärkten kaum zu übertreffen sein.

Weitere beliebte Meldungen: