Wir sind der Meinung, dass – auch wenn der Kampf gegen die Inflation noch nicht vollständig gewonnen ist und die Gefahr eines Wiederauflebens besteht – die Inflation heute eher ein Problem von gestern als von morgen ist. Daher befürworten wir die Beimischung von Zinsrisiken (Duration) in Anleihenportfolios. Und wir glauben, dass Euro- und britische Staatsanleihen zu den größten Nutznießern einer sinkenden Inflation gehören könnten.

Bankenkrise treibt Zinsen in die Höhe

Die Zentralbanken haben auf die hohe Inflation mit einer Reihe von Zinserhöhungen reagiert, um die Nachfrage einzudämmen, und die Märkte warten auf Anzeichen dafür, dass sich die Bedingungen geändert haben, sodass die Zinsen ein Plateau erreichen und schließlich sinken können.

Wir glauben, dass die Bankenkrise in den USA und in Europa ein wichtiger Vorläufer für diese Veränderung ist. Die Krise hat die Banken dazu gezwungen, die Kreditvergabe einzuschränken, was die Finanzierungsbedingungen verschärft und das Wirtschaftswachstum gebremst hat. Diese Verschärfung der Bedingungen nimmt den Zentralbanken einen Teil ihrer Arbeit ab und zieht den Zeitpunkt vor, an dem sie die Zinsen nicht mehr erhöhen müssen.

Unterdessen glauben wir, dass sich die verzögerte Wirkung vergangener Zinserhöhungen auf das Wirtschaftswachstum in den nächsten Monaten bemerkbar machen wird. In den USA hat die Fed künftige Zinserhöhungen als datenabhängig bezeichnet, aber nach der jüngsten Zinserhöhung um 25 Basispunkte mit relativ eindeutigen Worten eine Pause angedeutet. Die Bank of England und die Europäische Zentralbank haben die Zinsen weniger aggressiv erhöht als die Fed und halten angesichts der höheren Inflation an künftigen Zinserhöhungen fest, selbst wenn das Wirtschaftswachstum ins Stocken gerät.

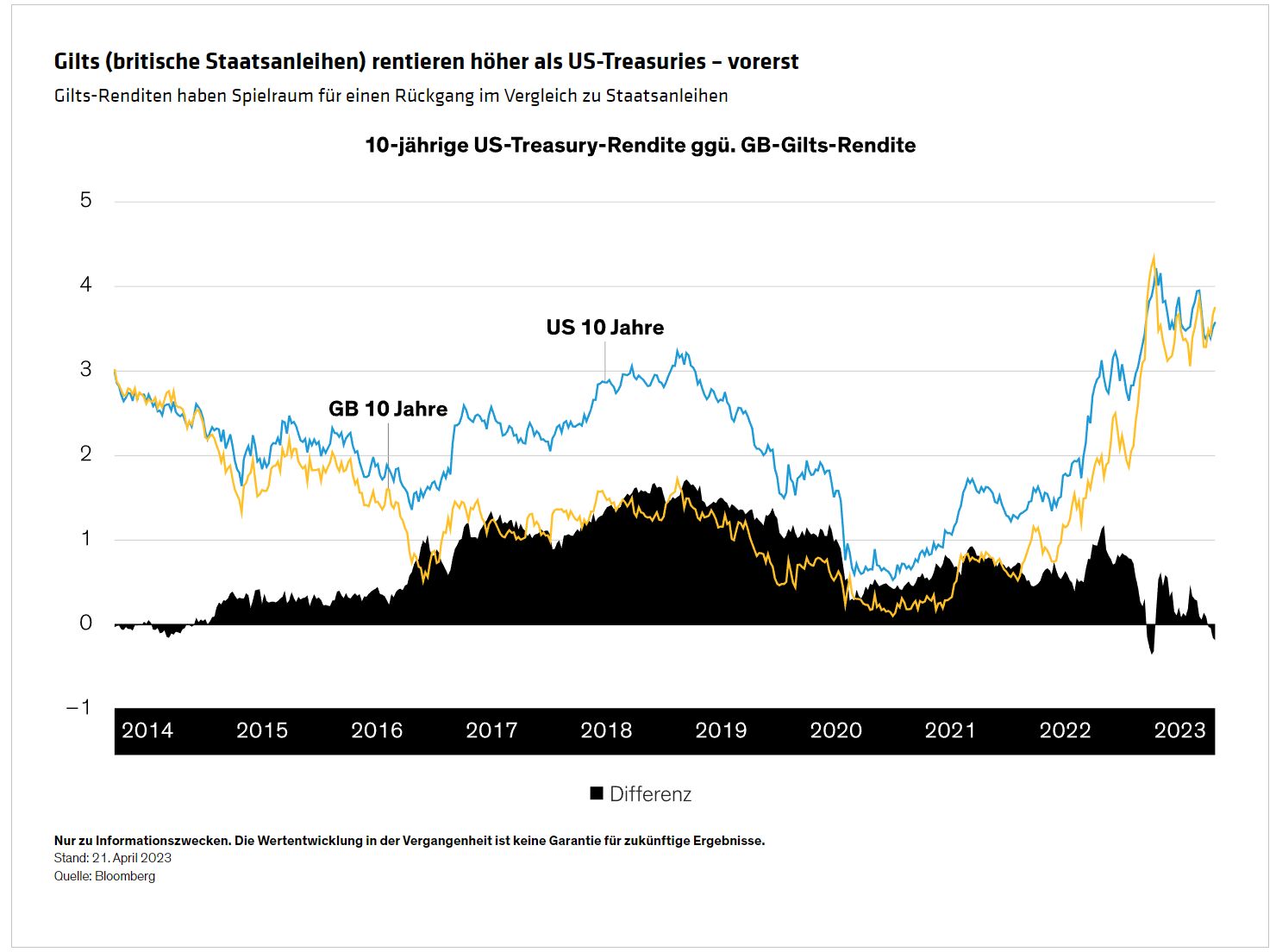

Infolgedessen sind die Renditen 10-jähriger britischer Staatsanleihen derzeit höher als die entsprechenden US-Treasuries (Abbildung).

Dieser Aufschlag ist sehr ungewöhnlich und trat zuletzt im September 2022 kurzzeitig auf, als Großbritannien aufgrund eines kurzlebigen Experiments mit einer expansiven Politik in die Krise geriet. Wir sind der Meinung, dass die Bank of England und die Europäische Zentralbank bald von ihrer restriktiven Haltung abrücken müssen, was Spielraum für sinkende Renditen in Großbritannien und dem Euroraum sowie für steigende Kurse schafft.

Basiseffekte könnten die künftige Inflation dämpfen

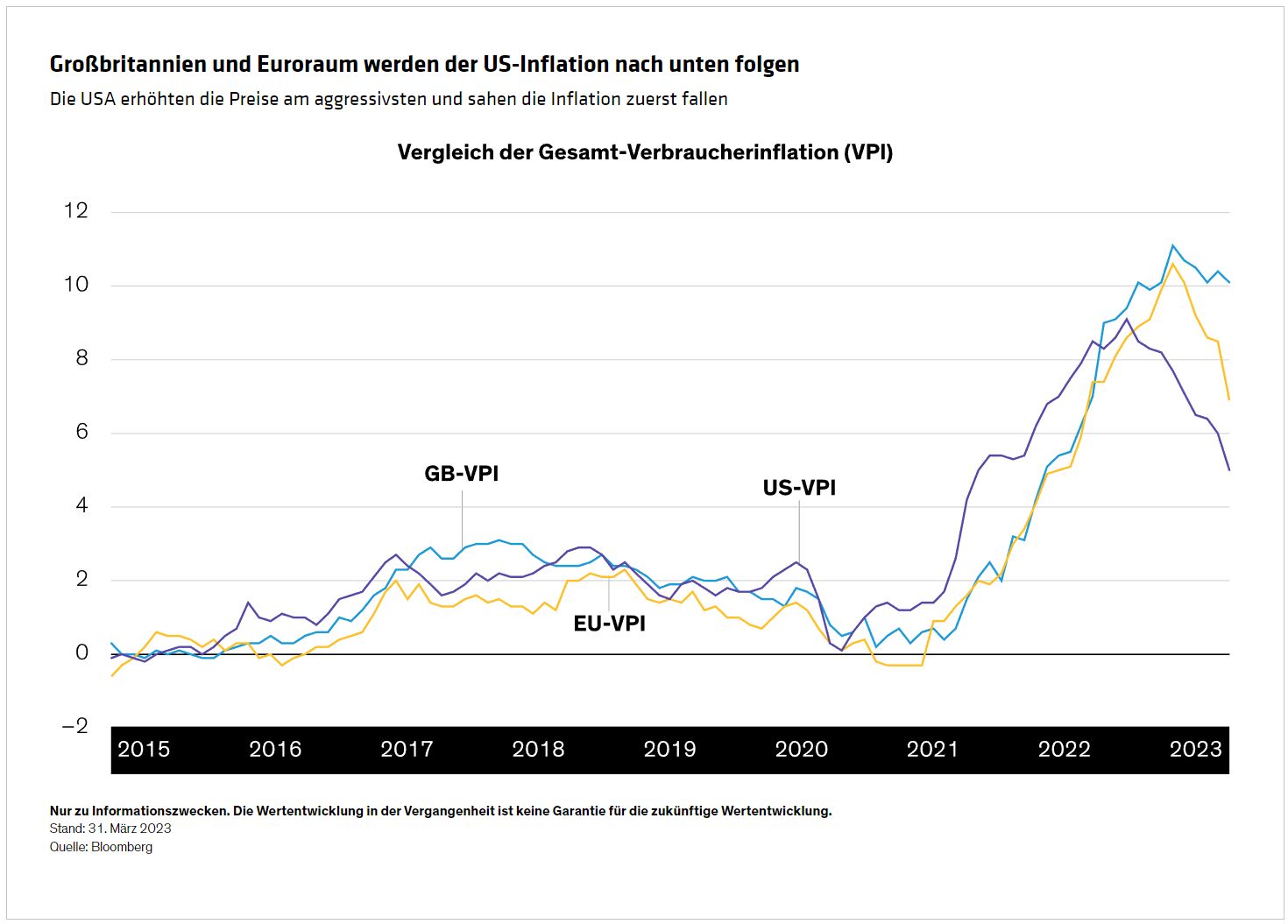

Die Märkte sind nach wie vor nervös, was die Inflationsaussichten angeht, da die Daten vor allem in Großbritannien und der Europäischen Union hartnäckig hoch bleiben. Wir gehen jedoch davon aus, dass die Arithmetik der Basiseffekte dazu führen wird, dass die künftige Inflation in diesen Regionen niedriger ausfallen wird, wie es bereits in den USA der Fall ist (Abbildung).

Vor allem die Energiekosten waren preistreibend in allen Branchen, einschließlich Transport, Fertigung und Landwirtschaft. Die Rohölpreise stiegen im Jahr 2021 sprunghaft an, bevor sie Anfang März 2022 mit rund 120 US-Dollar pro Fass für die Sorte West Texas Intermediate (WTI) ihren Höhepunkt erreichten. Jetzt, etwas mehr als ein Jahr später, bewegt sich der WTI-Preis um die 75 US-Dollar und liegt damit nicht weit über dem Niveau vor der Pandemie. Wir gehen davon aus, dass sich die Vorteile der niedrigeren Energiepreise auf ein breites Spektrum von VPI-Bestandteilen auswirken werden.

Änderungen der Hypothekenzinsen sind in Europa von größerer Bedeutung

Die Empfindlichkeit der Immobilienbesitzer gegenüber Zinserhöhungen ist auch der Grund für Veränderungen der Inflation in Großbritannien und der Europäischen Union im Vergleich zu den USA. Während in den USA Hypotheken mit 30-jähriger Zinsbindung vorherrschen, sind in Europa Hypotheken mit kürzerer Laufzeit oder variabler Verzinsung typischer.

In Großbritannien beispielsweise haben etwa 15% der Hausbesitzer variabel verzinste Darlehen, während weitere 17% Festzinsdarlehen haben, die in diesem Jahr zu höheren Zinsen umgeschuldet werden sollen, wobei die Monate April bis Juni die Spitzenwerte bei der Umschuldung darstellen. Die meisten dieser Haus- und Wohnungseigentümer haben ihre Darlehen zuletzt zu Zinssätzen von unter 2% aufgenommen (nach Angaben des Office for National Statistics in Großbritannien) und müssen nun zu teilweise dreimal so hohen Zinsen umschulden. Der Schock, den die höheren monatlichen Hypothekenzahlungen für die Haushalte bedeuten, wird sich also in Großbritannien und der Europäischen Union viel stärker auf die Verbraucherausgaben und die Wirtschaftstätigkeit auswirken als in den USA.

Ausgehend von einem höheren Niveau dürfte die Inflation in Großbritannien und der Europäischen Union in diesem Jahr stärker zurückgehen als in den USA, glauben wir: In Großbritannien könnte der Verbraucherpreisindex beispielsweise von 10% auf 5% fallen. Doch während die Märkte an ein niedrigeres Inflationsszenario glauben wollen, werden die Anleihenkurse wahrscheinlich erst dann reagieren, wenn tatsächlich bessere VPI-Zahlen veröffentlicht werden. Zu diesem Zeitpunkt wird sich unserer Meinung nach das Problem von morgen in Form einer Abschwächung der Wirtschaft und der Arbeitsmärkte bereits manifestieren.

Berücksichtigen Sie sowohl Abwärts- als auch Aufwärtsrisiken

Was könnte dieses Szenario in Bedrängnis bringen? Vor einem unbeständigen globalen Hintergrund und bei einer nach wie vor restriktiven Geldpolitik ist es möglich, dass wir eine erneute Krise im Bankensektor erleben. Das würde jedoch wahrscheinlich Staatsanleihen mit längeren Laufzeiten zugutekommen. Die Folgen einer Verschlechterung der Lage in der Ukraine oder in anderen Krisengebieten wären schwieriger abzuschätzen. Und ein erneuter Anstieg der Energiepreise würde den Inflationsdruck wieder anheizen.

Insgesamt sind wir der Meinung, dass an den meisten Anleihenmärkten mittlerweile mehr Gründe für eine Verlängerung der Duration sprechen. Wir glauben, dass sich der Zinserhöhungszyklus seinem Ende nähert, und sobald die Zentralbanken ihre Zinserhöhungen aussetzen, werden die Anleger die Senkungen antizipieren, die in der Regel in drei bis sechs Monaten folgen. In Großbritannien und der Europäischen Union besteht unseres Erachtens das meiste Aufwärtspotenzial.

Von John Taylor, Director - Global Multi-Sector und Nicholas Sanders, CFA, Portfolio Manager - Global Multi-Sector bei AllianceBernstein

Weitere beliebte Meldungen: