Während der Gewinnsaison für das erste Quartal deuteten die Unternehmensberichte darauf hin, dass diese Gegensätze die geschäftlichen Herausforderungen verschärfen und es den Anlegern erschweren, belastbare Wachstumsquellen zu finden.

Es war ein schwacher Trost, dass etwa drei Viertel der Unternehmen weltweit die Gewinnerwartungen zur Monatsmitte, als die Berichtssaison fast abgeschlossen war, übertrafen. Die Messlatte war niedrig angesetzt, da viele Unternehmen ihre Prognosen in Erwartung einer Rezession bereits gesenkt hatten. Die meisten Unternehmen haben jedoch ihre Schätzungen für das Gesamtjahr nicht angehoben, da sie sich über die Aussichten Sorgen machen.

Gegenläufige Trends

Die seit Langem erwartete Rezession ist zwar noch nicht eingetreten, doch die makroökonomischen Bedingungen sind unklar. Die hohe Inflation ist hartnäckiger als erwartet, die kurzfristigen Zinsen steigen weiter an und die Turbulenzen im Bankensektor sorgen für zusätzliche Instabilität. Doch die Energiepreise sind gesunken, die Unterbrechungen der Lieferketten lassen nach und die chinesische Wirtschaft öffnet sich wieder. Einige dieser Faktoren treffen aufeinander, sodass die Anleger nach Unternehmen suchen müssen, die diese Faktoren mit Geschick meistern.

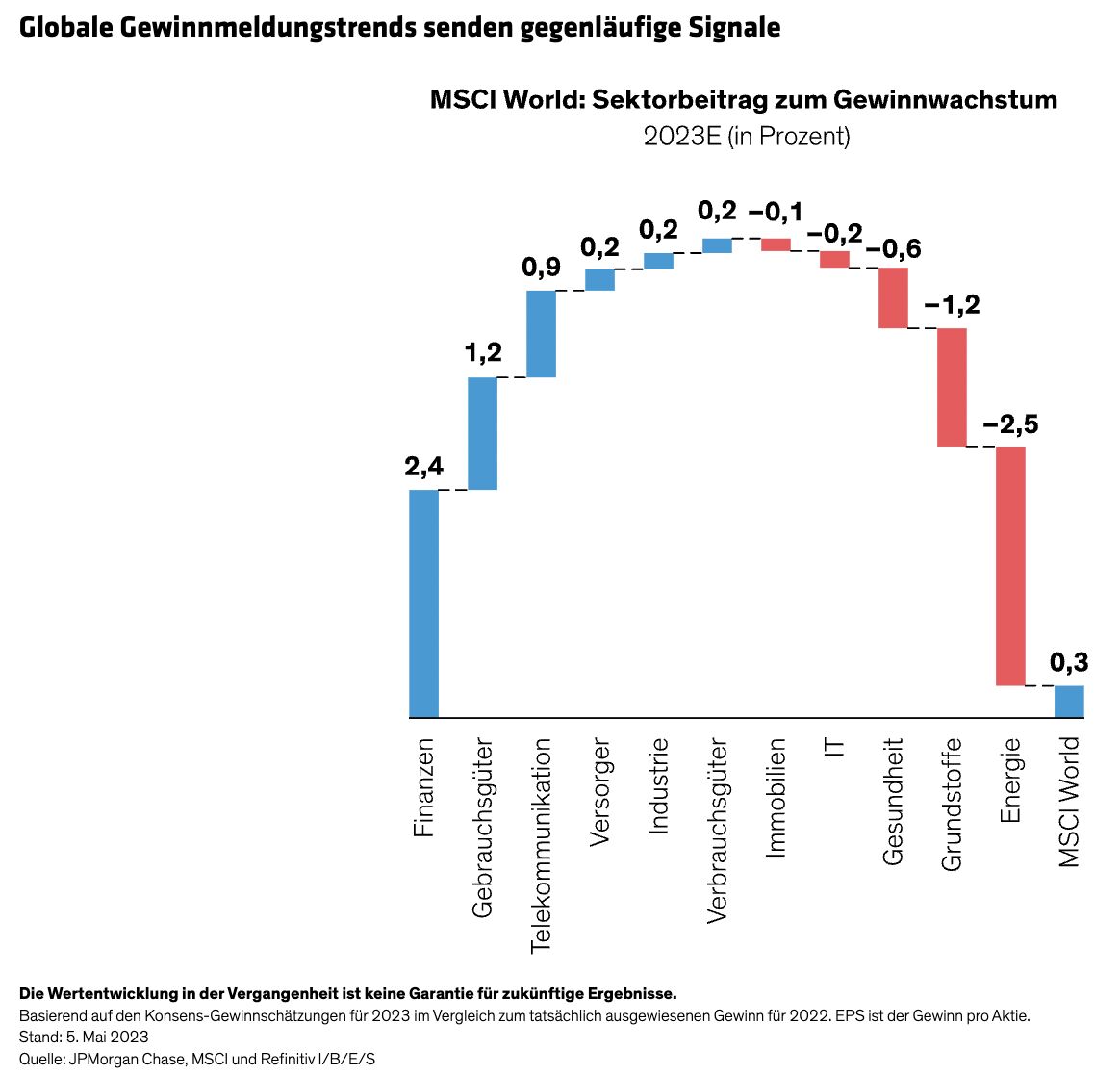

Die Trends beim Gewinnwachstum spiegeln das schwierige Umfeld wider. Sechs Sektoren trugen global zum Gewinnwachstum bei, während fünf Sektoren einen negativen Beitrag leisteten, was zu einem insgesamt flachen Wachstum von +0,3% für den MSCI World (Abbildung) führte. Der zyklische Konsum trug wesentlich zum Gewinnwachstum bei, obwohl der Druck auf die US-Verbraucherausgaben durch höhere Zinsen und Rezessionssorgen zunahm. Die Informationstechnologie und das Gesundheitswesen haben das Gewinnwachstum belastet, auch wenn einige Branchensegmente weiterhin robust sind. Und trotz der jüngsten Bankenzusammenbrüche trugen die Finanzwerte am meisten zum Gewinnwachstum bei, da die Kreditgeber in der Regel von einem Umfeld hoher Zinsen profitieren.

Die Geschäftsdynamik unterscheidet sich auch innerhalb der Sektoren und zwischen den einzelnen Unternehmen. Wie können Aktienanleger also Unternehmen identifizieren, die unter solch schwierigen Bedingungen Wachstum erzielen können?

Der US-Verbraucher steht unter Druck

Die Verbraucherausgaben veranschaulichen das Dilemma. In den USA meldete der Einzelhandelsriese Costco für März einen Umsatzrückgang von 1,1% gegenüber dem Vorjahresmonat. UPS meldete eine Abschwächung des US-Versandvolumens. Die Volumina von Visa und Mastercard deuten darauf hin, dass sich das Wachstum der US-Ausgaben von etwa 12% im Januar auf 7% zum Quartalsende verlangsamt hat.

Gleichzeitig übertraf der Konsumgigant Amazon.com die Erwartungen. Auch die Unternehmen der Basiskonsumgüterindustrie zeigten im Allgemeinen eine starke Preissetzungsmacht.

Die US-Verbraucher haben schwierige Entscheidungen zu treffen. Auch wenn die niedrigeren Energiepreise für eine gewisse Erleichterung sorgen, verteuern höhere Zinsen die Hypotheken und die Inflation schwächt die Kaufkraft. Anleger müssen unterscheiden zwischen Konsumgüterunternehmen, die über eine kritische Masse an unverzichtbaren Produkten verfügen, die sich weiterhin einer hohen Nachfrage erfreuen dürften, und anderen, deren weniger wichtige Produktlinien in Bedrängnis geraten könnten, wenn die Verbraucher den Gürtel enger schnallen. Das erfordert eine gründliche Analyse der Produkte, des Wettbewerbs und der Preissetzungsmacht.

Auch die europäischen Verbraucher sehen sich mit schwierigen Bedingungen konfrontiert. In China hingegen kaufen die Verbraucher kräftig ein. Das hat ausgewählten globalen Verbrauchermarken, darunter Luxusgüterunternehmen wie LVMH Moët Hennessy Louis Vuitton und L’Oréal, Auftrieb gegeben.

Technologie: Schwächere Ausgaben einerseits, KI-Boom andererseits

Auch im Technologiesektor ist die Bilanz gemischt. Die IT-Ausgaben für PCs und Kommunikationsdienste waren schwach. CDW, ein US-amerikanischer Technologiehändler für kleine und mittlere Unternehmen, rechnete mit einem deutlichen Rückgang der Technologieausgaben in den USA gegenüber seiner Prognose vom Frühjahr.

Die Ausgaben für die Cloud verlangsamen sich, aber das absolute Wachstum war besser als erwartet, mit soliden positiven Zahlen von den größten Anbietern. Amazons AWS meldete für das erste Quartal ein Wachstum von 16%, während Microsofts Cloud-Geschäft Azure eine Verlangsamung des Wachstums von 31% im ersten Quartal auf immer noch solide 26% im zweiten Quartal erwartet.

Unterdessen hat die KI-Revolution, die durch die rasche Einführung von ChatGPT vorangetrieben wird, die Hoffnungen in der Branche beflügelt. Microsoft-Führungskräfte sagen, das Tempo der KI-Innovation sei beispiellos. Unserer Ansicht nach wird die beschleunigte Einführung von Künstlicher Intelligenz eine neue Welle von Technologieausgaben auslösen, da die Unternehmen versuchen, Effizienzgewinne zu erzielen. Unternehmen aus verschiedenen Bereichen des Sektors, darunter Capgemini (IT-Dienstleistungen), ASML (Halbleiter) und Cadence Design (Software), könnten eine wesentliche Rolle bei der breiteren Einführung von Künstlicher Intelligenz spielen.

Gesundheitswesen: Zurück zum Arzt

Gesundheitsaktien enttäuschten im ersten Quartal. Da jedoch die Nachfrage nach dem COVID-Einbruch wieder zunimmt, gehen die Menschen wieder zu den Ärzten, um sich regelmäßig untersuchen zu lassen, und in die Krankenhäuser, um sich freiwillig operieren zu lassen. Diese Trends haben sich in den Ergebnissen von Unternehmen wie Abbott Laboratories, Johnson & Johnson und Intuitive Surgical niedergeschlagen.

Unserer Ansicht nach werden die Menschen auch in einem schwierigeren Konjunkturumfeld weiterhin Ausgaben für Produkte und Dienstleistungen im Gesundheitswesen tätigen. Und Gesundheitsunternehmen sind im Allgemeinen gut kapitalisiert. Aus diesem Grund sind wir der Meinung, dass ausgewählte Gesundheitsaktien defensive Eigenschaften für ein schwierigeres Umfeld bieten.

Durch den Nebel blicken

Die Gewinnsaison hat gezeigt, wie schwierig das Umfeld für Unternehmen und Anleger ist. Portfoliomanager können heute nicht einfach eine Strategie auf den Rückenwind für einen Sektor ausrichten. Einige Unternehmen sind jedoch besser aufgestellt als andere, um sich von der Masse abzuheben.

Halten Sie Ausschau nach Unternehmen mit klaren langfristigen Wachstumstreibern, bei denen es unwahrscheinlich ist, dass sie durch konjunkturelle Unsicherheiten aus dem Gleichgewicht gebracht werden. Angesichts der anhaltend hohen Inflation wird die Preissetzungsmacht weiterhin ein wichtiges Unterscheidungsmerkmal sein. Unternehmen mit Produkten, die für die Verbraucher unverzichtbar sind – auch in einer schwierigen Wirtschaftslage –, werden Vorteile haben. Und schließlich werden Unternehmen, die ihre Kosten senken können und eine niedrige Verschuldung aufweisen, besser in der Lage sein, durch unruhige finanzielle Gewässer zu navigieren.

Diese Leitlinien bieten Anlegern einen Weg, Vertrauen in defensive Wachstumsunternehmen zu entwickeln, die trotz widriger Umstände solide Geschäftsergebnisse und Anlageerträge erzielen können. Sie sind nicht leicht zu finden, aber Anleger, die sich an klare Parameter halten, um echtes Wachstum zu erkennen, werden in der Lage sein, robuste Portfolios zu erstellen, die die Stürme ohne Angst überstehen können.

Von James T. Tierney, Jr., Chief Investment Officer—Concentrated US Growth & Dev Chakrabarti, Chief Investment Officer—Concentrated Global Growth, AllianceBernstein

Weitere beliebte Meldungen: