Die Einhaltung des japanischen Inflationsziels als große Herausforderung

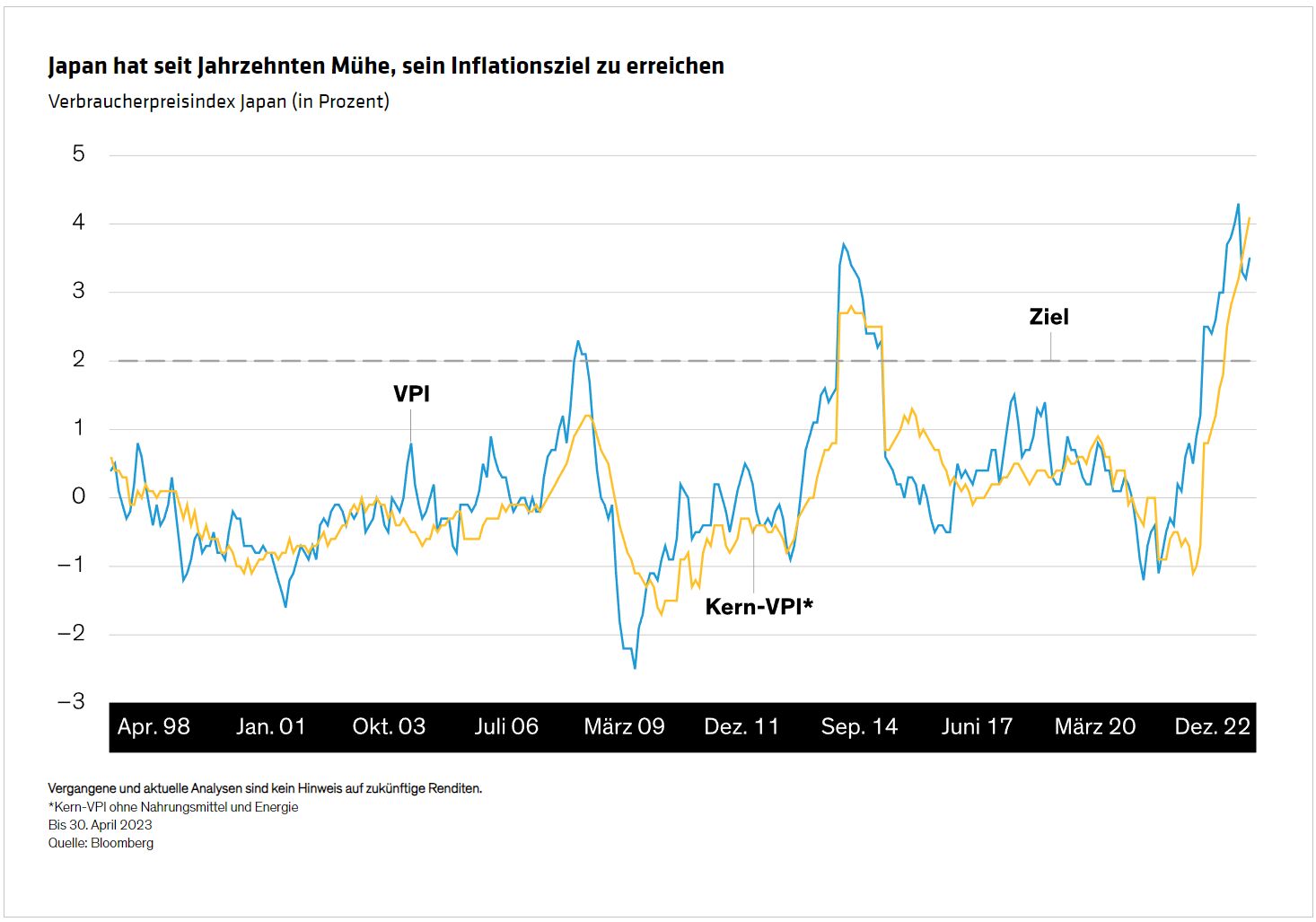

Während der Sitzung des geldpolitischen Ausschusses im April sah die BoJ trotz eines VPI von 3,2% und eines Kern-VPI (ohne Nahrungsmittel und Energie) von 3,8% davon ab, ihre Politik der negativen Zinsen und zur Steuerung der Renditekurve anzupassen, da sie den jüngsten Inflationsanstieg angesichts der schwachen Reallöhne als vorübergehend einschätzte.

In Anbetracht der historischen Daten (Abbildung) sind wir der Auffassung, dass das Führungsgremium der Zentralbank wahrscheinlich richtig entschieden hat. Denn die Inflation blieb in Japan in den vergangenen 25 Jahren trotz aller Bemühungen der Zentralbank meist deutlich unter dem Zielwert.

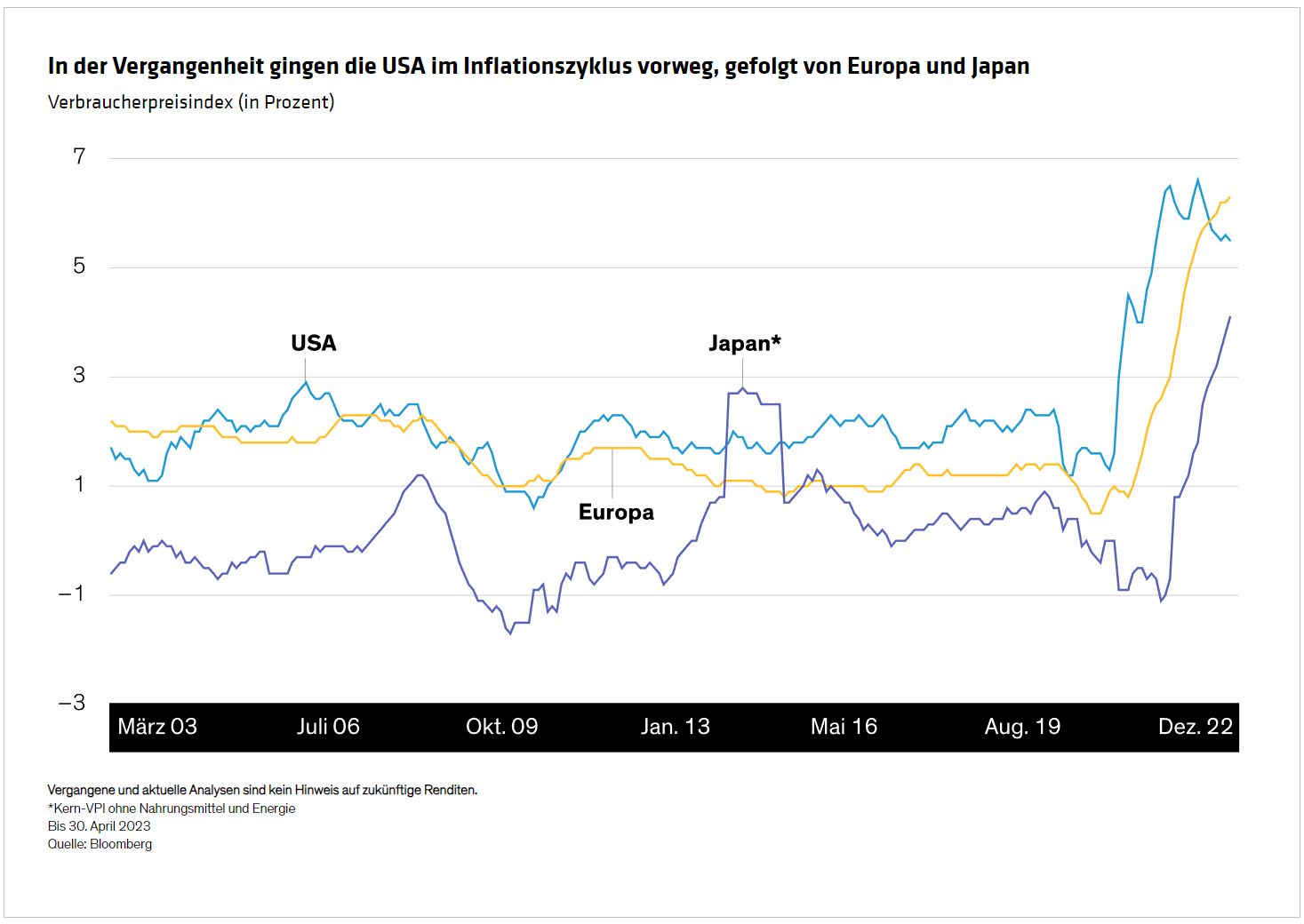

Die Entwicklung in anderen Ländern lässt vermuten, dass sich die jüngsten, vergleichsweise hohen Inflationszahlen als kurzlebig erweisen könnten. So zeigten sich in vergangenen Zyklen Anstiege und Rückgänge des VPI zunächst in den USA. Da die Inflation in den USA im aktuellen Zyklus jedoch bereits ihren Höchststand erreicht hat, wird allgemein erwartet, dass die Teuerungsrate bald auch in Europa und Japan sinken wird (Abbildung).

Im Sog des USD-JPY-Wechselkurses

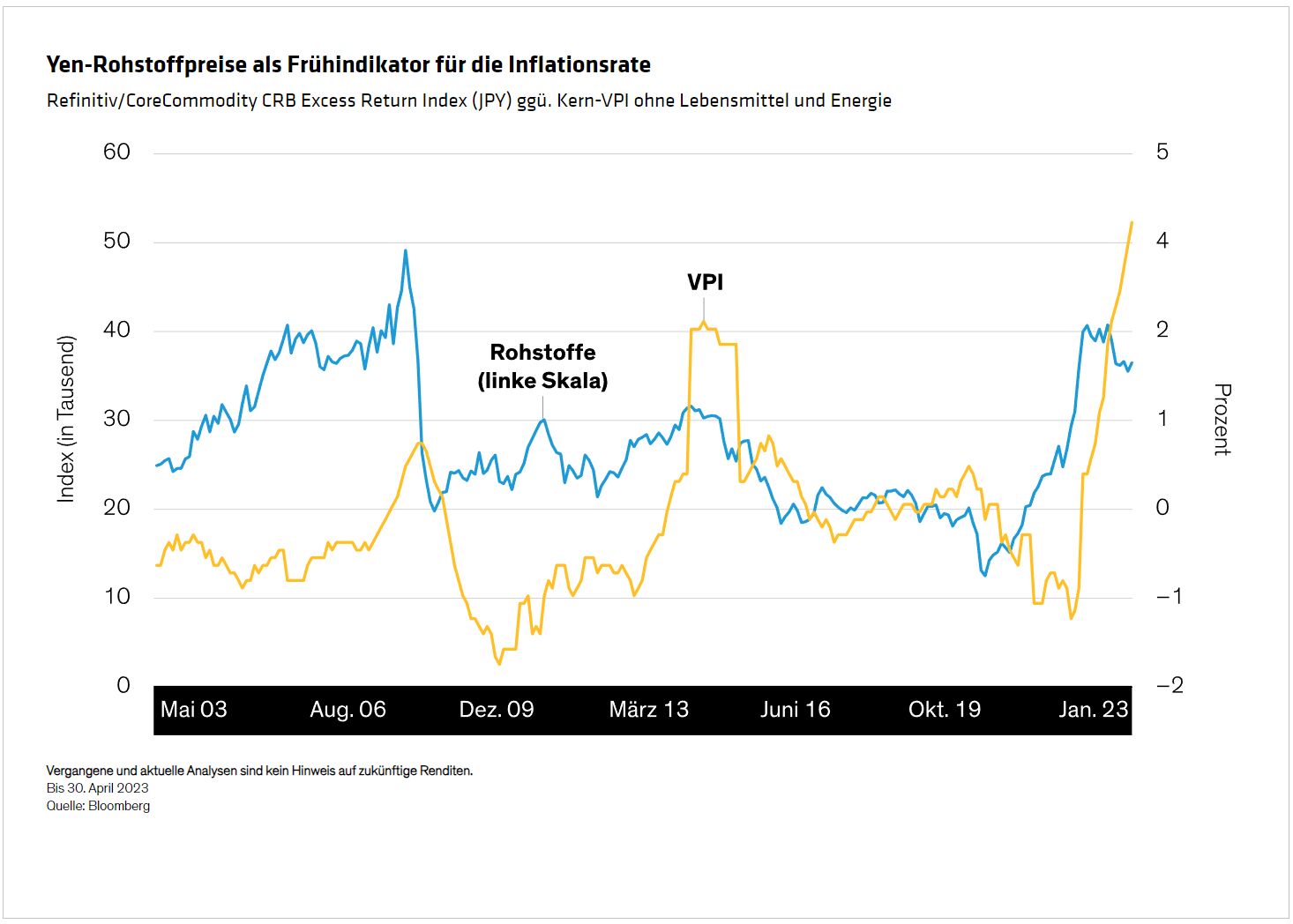

Aufgrund der hohen Abhängigkeit Japans von Lebensmittel- und Energieimporten wirken sich die Preise für Erdöl und andere Rohstoffe selbst auf den Kern-VPI (ohne Nahrungsmittel und Energie) des Landes in erheblichem Maße aus. Folglich sind die Rohstoffpreise in Yen, die sich aus dem USD-JPY-Wechselkurs und den Rohstoffpreisen in US-Dollar ergeben, der naheliegendste Frühindikator für die Entwicklung der Inflationsrate (Abbildung).

Die Geldpolitik Japans hängt folglich vom Wechselkurs der Landeswährung ab, der deshalb von den Währungshütern besonders genau im Auge behalten wird. So stieg der USD-JPY-Wechselkurs im Oktober 2022 zum Beispiel auf 150 Yen pro US-Dollar und damit auf das höchste Niveau seit 1990. Im November verlangte die Regierung von der BoJ eine Reaktion, und auf der Dezember-Sitzung der Notenbank beschloss das Führungsgremium, die Spanne zur Steuerung der Renditekurve auszuweiten.

Darüber hinaus müssen die Entscheidungsträger des Landes darauf achten, den Yen nicht zu schwächen, da sich dies negativ auf die Lebenshaltungskosten auswirken und für ein politisches Desaster sorgen würde. Anders ausgedrückt: Für die Bank of Japan ist ein stabiler Wechselkurs nicht nur Voraussetzung für Preisstabilität, sondern auch für politische Stabilität.

Welche Faktoren beeinflussen derzeit den Wechselkurs Japans? Der Leistungsbilanzüberschuss des Landes sorgt zwar für anhaltendes Vertrauen in den Yen; er wird zu einem großen Teil jedoch umgehend im Ausland investiert und stützt die Währung damit nicht direkt. Zudem führen das strukturelle Handelsdefizit und vermehrte Carry Trades aufgrund von Zinsdifferenzen zu Yen-Veräußerungen, und die Mittelflüsse aus dem Kauf von auf US-Dollar lautenden japanischen Aktien steigern die Korrelation zwischen Aktien- und Wechselkursen.

Anleger: Achten Sie auf die Vorzeichen!

Aufgrund dieser Faktoren glauben wir, dass die BoJ bei einer erneuten Annäherung des Yen an die 150-Punkte-Marke die Möglichkeit eines Politikwechsels in Betracht ziehen könnte. Am wahrscheinlichsten halten wir dabei eine Abkehr von der Politik zur Steuerung der Renditekurve bei gleichzeitiger Aufrechterhaltung der negativen Zinsen. Dieser Schritt dürfte den Wechselkurs auf rund 150 Yen pro US-Dollar begrenzen und das Potenzial für ein erneutes Absinken auf 130 Yen steigern. Aktuell liegt der Kurs bei etwa 140 Yen.

Ein Ende der Politik zur Steuerung der Renditekurve dürfte ebenfalls zu einer schnellen Neubewertung von japanischen Staatsanleihen führen, wobei sich die Rendite 10-jähriger Papiere von derzeit 0,4% auf nahezu 0,8% verdoppeln könnte.

In Anbetracht der großen Bedeutung des Yen für die japanische Geldpolitik muss die BoJ vorsichtig vorgehen, um ihre Ziele zu erreichen. Anleger, die die Vorzeichen richtig interpretieren, könnten sich in der besten Position befinden, um mögliche Chancen zu nutzen.

*Wie ursprünglich in Artikel 1 und 2 des geänderten Bank of Japan Act (1997) festgelegt, besteht der gesetzliche Auftrag der Bank of Japan darin, „Preisstabilität“ und die „Stabilität des Finanzsystems“ zu gewährleisten. 2013 veröffentlichten die BoJ und die japanische Regierung eine gemeinsame Erklärung (bekannt als „die Übereinkunft“), in der das Preisstabilitätsziel auf „2% Anstieg des Verbraucherpreisindex im Vergleich zum Vorjahr“ festgesetzt wurde.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Weitere beliebte Meldungen: