US-Engagements in allen Anlageklassen sind ein wichtiger Bestandteil von Multi-Asset-Strategien, und wir sind der Meinung, dass sie im Vergleich zu anderen entwickelten Märkten relativ attraktiv bleiben, auch wenn sich einige Anleger fragen, ob ihre Führungsposition nachlässt. Wir gehen davon aus, dass diese Führungsrolle der US-Wirtschaft von mehreren wichtigen langfristigen Trends angetrieben wird, die unserer Meinung nach die globale Makrolandschaft verändern werden.

Kann die Dynamik bei US-Aktien anhalten?

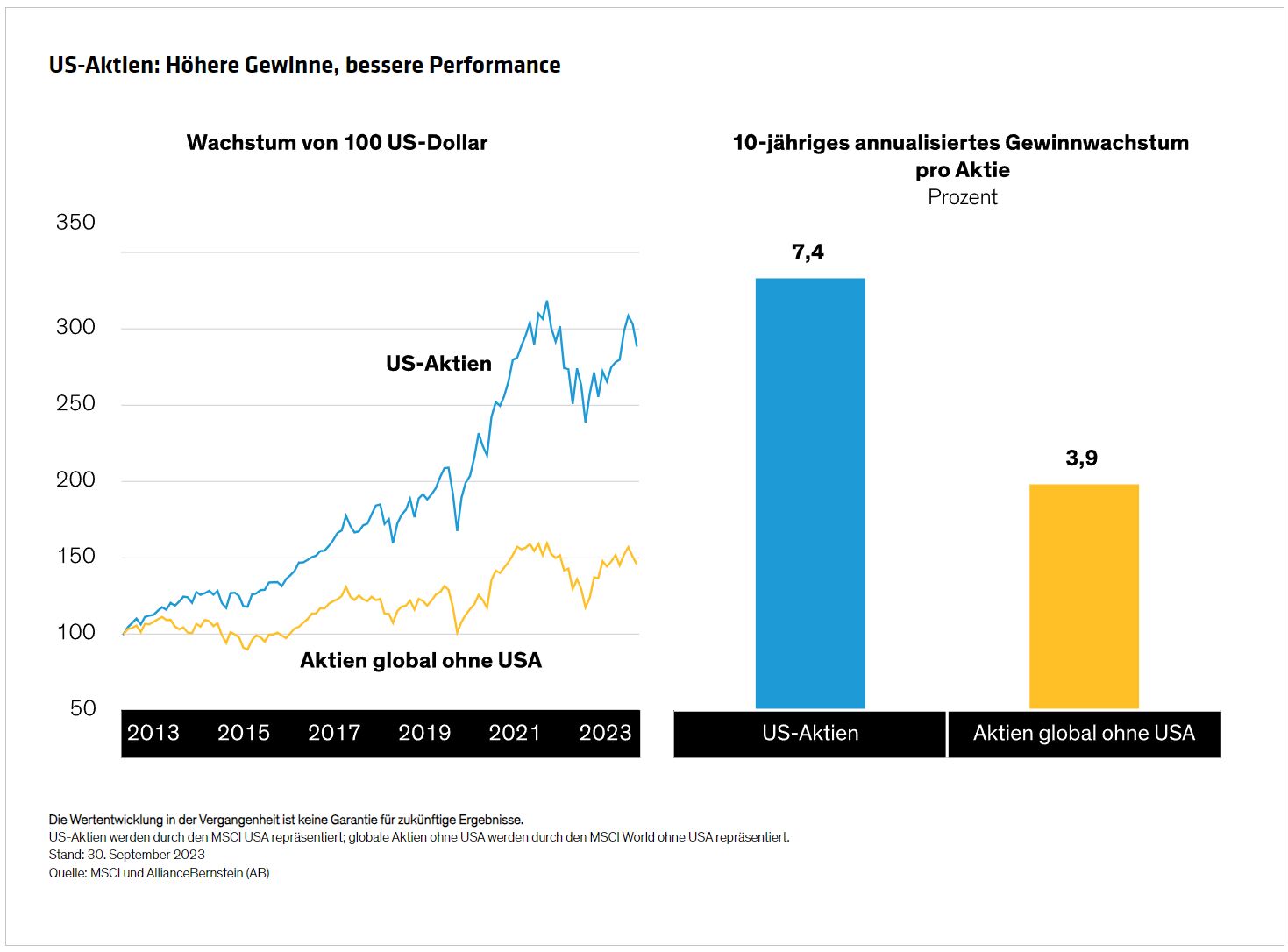

Seit 2013 haben sich US-Aktien auf Jahresbasis um etwa 7% besser entwickelt als andere entwickelte Märkte, was den Endwert einer Erstanlage bis September 2023 fast verdoppelt hätte (Abbildung links). Hinter dieser Dynamik steht ein durchweg solides Gewinnwachstum, das fast doppelt so hoch ist wie bei Nicht-US-Unternehmen (Abbildung rechts).

Bei den Wachstumswerten, zu denen viele führende US-Technologieunternehmen gehören, ist der Kontrast noch deutlicher. Tatsächlich übertrafen US-Wachstumsaktien, die durch den MSCI USA Growth Index repräsentiert werden, die „MSCI World ex USA“-Benchmark im Zehnjahreszeitraum um fast 10% auf Jahresbasis. Im bisherigen Jahresverlauf bis Ende September betrug der US-Vorteil für US-Wachstumsaktien 21%.

Trotz des starken Ergebnisses mögen einige Anleger bezweifeln, dass sich der Führungstrend der USA fortsetzen wird – wir sind jedoch optimistisch.

Wir sehen vor allem vier Megatrends, die den Wettbewerb der Unternehmen im nächsten Jahrzehnt beeinflussen werden, und erwarten, dass viele von ihnen die USA im Vergleich zu anderen entwickelten Märkten attraktiv machen werden.

Zu diesen langfristigen Trends gehören der demografische Wandel, die Deglobalisierung und der Klimawandel. Hinzu kommen die fortschreitende digitale Revolution und die explosionsartige Entwicklung der Künstlichen Intelligenz (KI), von der die USA unserer Meinung nach in besonderem Maße profitieren werden.

Digitalisierung, Künstliche Intelligenz und mehr: Mit dem technischen Fortschritt dürften auch die US-Unternehmen vorankommen

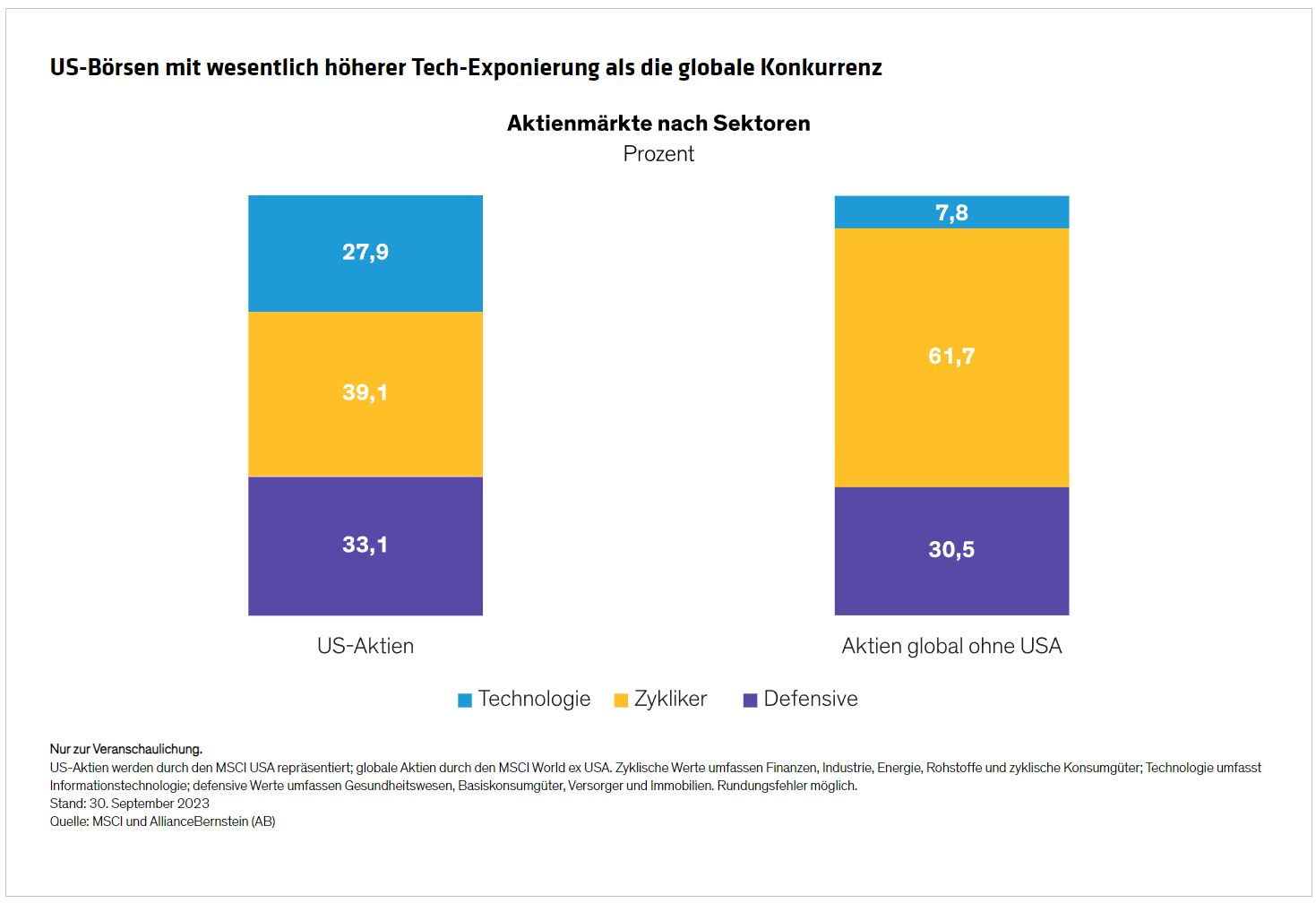

Die jüngste Outperformance des US-Aktienmarktes ist größtenteils auf die Begeisterung über die zunehmende Durchdringung der Künstlichen Intelligenz (KI) in allen Branchen zurückzuführen, die unserer Meinung nach das langfristige Wachstum über Jahre hinweg antreiben wird. Da mehr Ausgaben für KI und andere Initiativen der nächsten Generation der Technologie zugutekommen, dürften US-Aktien insgesamt relativ attraktiv werden, da der US-Markt stärker auf Technologieunternehmen ausgerichtet ist (Abbildung).

Demografie: Umkehrung der Alterungsfolgen in den USA

Weniger Arbeitskräfte – eine Herausforderung, die in China akuter zu sein scheint als im Westen – bedeuten einen deutlichen Rückgang des realen Wirtschaftswachstums, sofern die Produktivität nicht auf andere Weise nachhaltig gesteigert wird. Künstliche Intelligenz kann helfen, aber sie ist noch keine praktische Lösung.

Eine Erhöhung der Erwerbsquote unter älteren Arbeitnehmern könnte dazu beitragen, den allgemeinen Rückgang der Erwerbsbevölkerung auszugleichen. Dieser Trend ist in den USA bereits im Gange, wo die Erwerbsquote der über 65-Jährigen bereits 24% beträgt und damit höher ist als in den meisten Industrieländern. In China liegt die Quote für die Altersgruppe der 65–79-Jährigen bei knapp über 20%.

Deglobalisierung: US-Autarkie hat sich verbessert

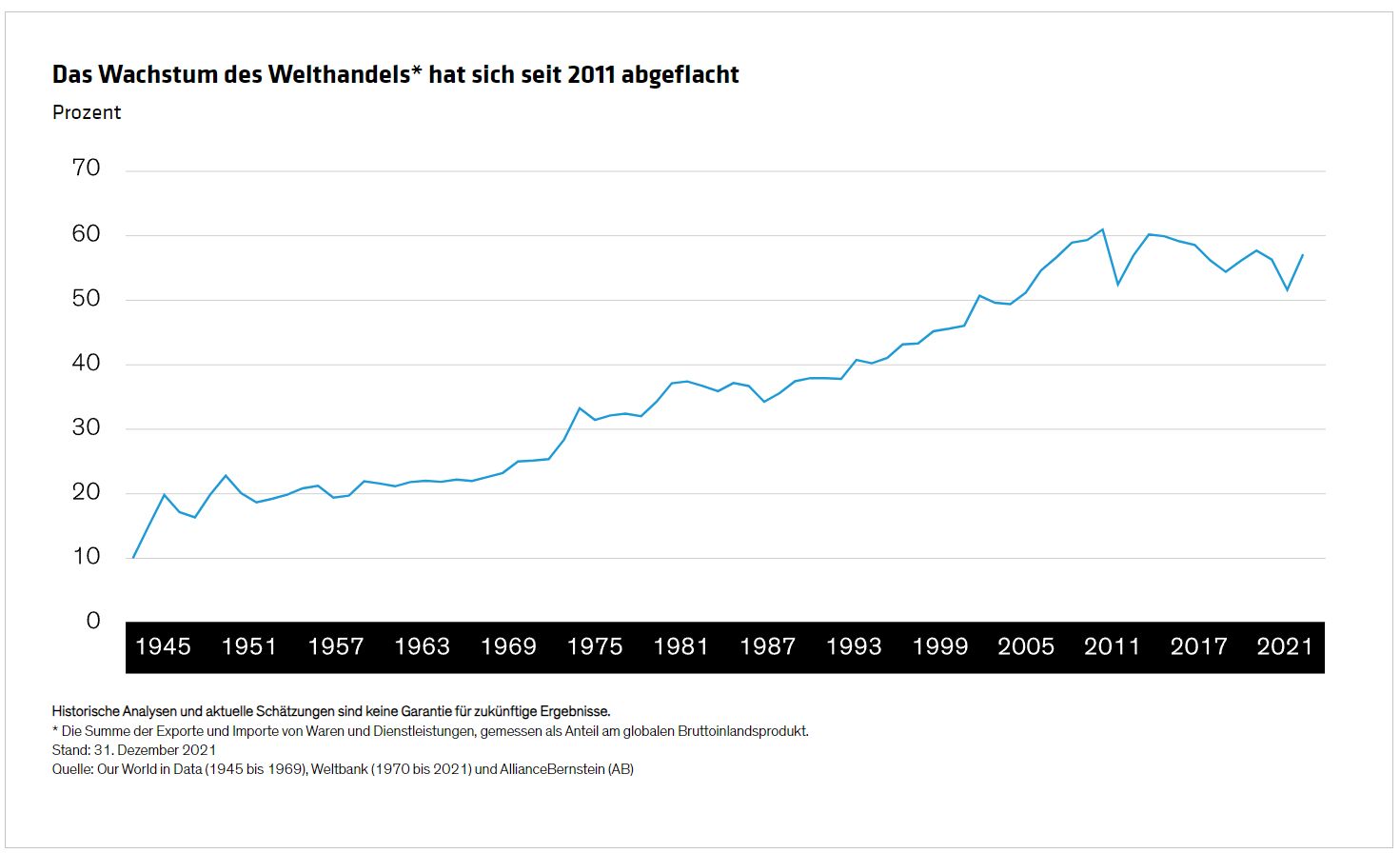

Nach dem Zweiten Weltkrieg nahm die Globalisierung, gemessen am Anteil des Welthandels am weltweiten Bruttoinlandsprodukt (BIP), rasch zu. Sie beschleunigte sich zwischen 1980 und den 2000er-Jahren, als China seine Märkte öffnete, mehr Großunternehmen Auslandsarbeit nutzten und neue Technologien die Reichweite und Größe erfolgreicher Unternehmen verbesserten. In den letzten 10 Jahren hat sich die Globalisierung jedoch leicht zurückgebildet (Abbildung).

Die Deglobalisierung beeinträchtigt das Wirtschaftswachstum durch eine Verringerung des Handels und der zugänglichen Märkte, obwohl es schwierig ist, das Ausmaß vorherzusagen. Bestimmte handelsabhängige Länder (insbesondere Deutschland) könnten stärker gefährdet sein, aber die US-Wirtschaft könnte groß genug sein, um einen gewissen Schock aufzufangen.

Die USA sind bei wichtigen Rohstoffen autark und haben eines der robustesten demografischen Profile unter den Industrieländern. Das „Reshoring“, also die Rückverlagerung von Lieferketten ins Land, hat sich bisher als erfolgreich erwiesen, was zum Teil der Steuerpolitik zu verdanken ist. Einer Umfrage zufolge ist die Wahrscheinlichkeit, dass die Finanzchefs des verarbeitenden Gewerbes in den USA ihre Lieferketten in die USA verlagern, größer als in anderen Ländern.*

1,5 Grad und Klimawandel: Regionale Auswirkungen werden variieren, ebenso wie die Möglichkeiten

Die Vorhersage der Auswirkungen des Klimawandels auf das Wirtschaftswachstum ist schwer zu fassen. Es gibt zahlreiche Auswirkungen und Zusammenhänge, wie steigende Temperaturen und Meeresspiegel, mehr extreme Wetterereignisse, den potenziellen Verlust von Lebensräumen und biologischer Vielfalt, Konflikte um Ressourcen und Migrationsdruck. All das dürfte von Region zu Region sehr unterschiedlich sein.

Unter den Regionen werden die Schwellenländer, die sowohl das größte Angebot an als auch die größte Nachfrage nach natürlichen Ressourcen haben, wahrscheinlich die größte Belastung spüren. In den Industrieländern werden die Unterschiede wahrscheinlich geringer ausfallen. In Europa wird die Produktion wahrscheinlich mit den Temperaturen steigen, während in Nordamerika ein moderater Rückgang der Produktion, gemessen an der nationalen Produktion, zu erwarten ist. Abgesehen davon gehören die USA zu den Ländern, die weltweit am meisten für saubere Energie ausgeben, unterstützt durch Bestimmungen im jüngsten „Inflation Reduction Act“, was zahlreiche Anlagechancen eröffnet.

Auswirkungen für Multi-Asset-Anleger

Die vier langfristigen Kräfte, die wir beschrieben haben, werden wahrscheinlich für Risiken und Chancen sorgen, da sie die globale Wirtschafts- und Investitionslandschaft umgestalten und einen bedeutenden Einfluss auf Inflation, Wachstum und Marktvolatilität haben.

In den meisten Umfeldern haben Risikoanlagen in der Regel das Potenzial, im Laufe der Zeit positive reale Erträge zu erzielen, insbesondere wenn die Positionierung breit gefächert bleibt. Aktien dienen als Wachstumsanker einer Multi-Asset-Strategie, und Unternehmen, die ein nachhaltiges Gewinnwachstum erzielen, dürften belohnt werden. Unserer Ansicht nach werden viele dieser Unternehmen in den USA ansässig sein.

Natürlich sollten Risikoanlagen wie Aktien oder hochverzinsliche Anleihen von Diversifikatoren und anderen Ertragsquellen ergänzt werden, die sich an veränderte Bedingungen anpassen können. Da die Renditen wahrscheinlich noch länger höher bleiben werden, sind Anleihen zum Beispiel eine gute Einkommensquelle und Diversifizierungsmöglichkeit. Wie immer sollten Multi-Asset-Anleger bereit sein, die Mischung zu verfeinern, wenn sich die Bedingungen weiterentwickeln.

Von Karen Watkin, CFA| Portfolio Manager—Multi-Asset Solutions und Edward Williams| Product Manager—Multi-Asset Solutions bei AllianceBernstein

* BDO USA: Manufacturing CFO Outlook Survey, 2021.

Weitere beliebte Meldungen: