Da sich die gesamtwirtschaftliche Unsicherheit nach einem Jahr extremer Marktkonzentration fortsetzt, sollte die Aktienallokation für 2024 eine Reihe von Szenarien berücksichtigen.

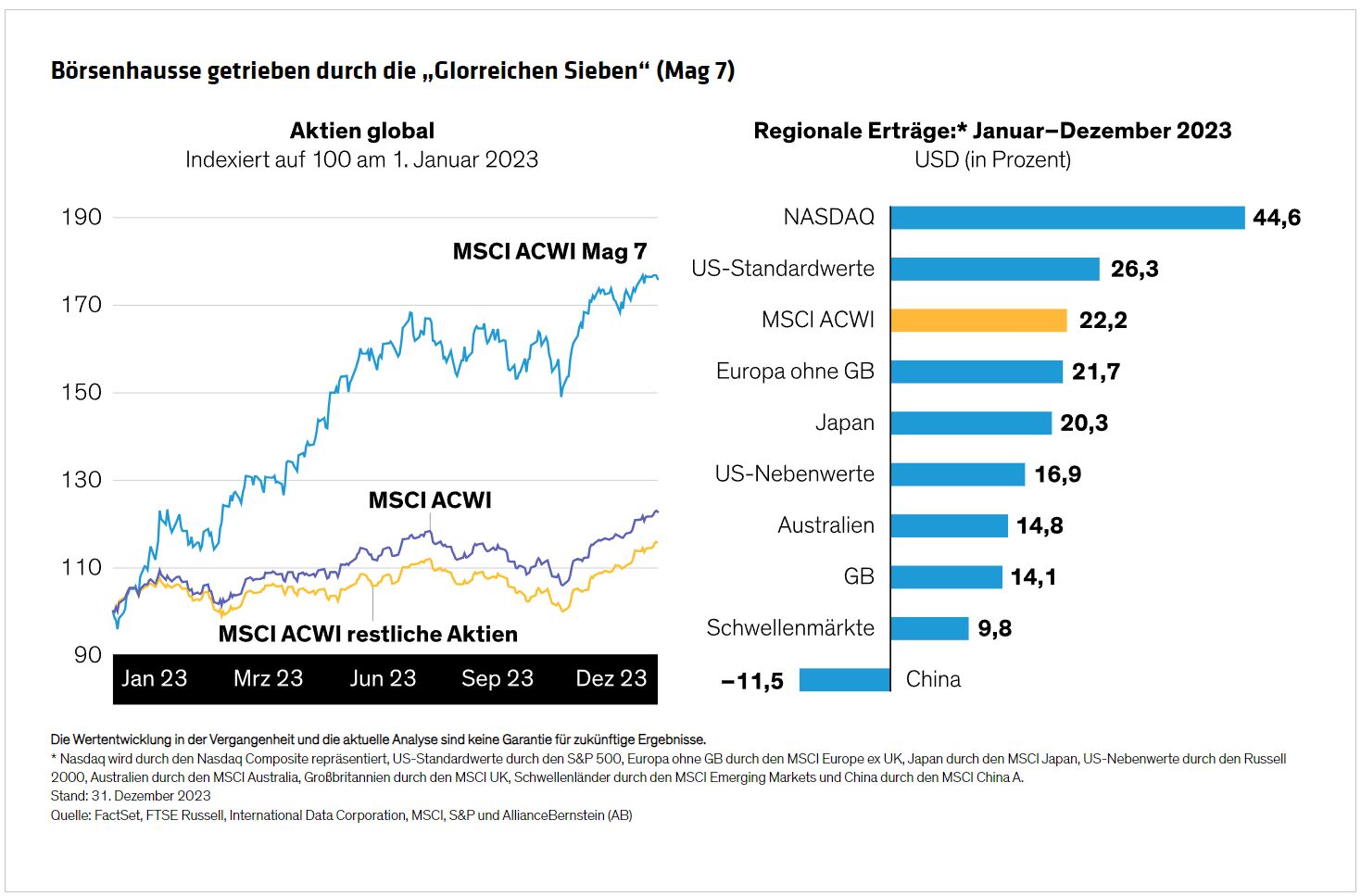

Im Jahr 2023 stieg der MSCI ACWI Index für globale Aktien um 22,2% (in US-Dollar). Der Marktverlauf war jedoch alles andere als gleichmäßig. Die Gewinne der ersten Jahreshälfte wurden durch die Volatilität aufgrund von Bankenpleiten in den USA beeinträchtigt. Nachdem der MSCI ACWI Index Anfang August seinen Höchststand erreicht hatte, fiel er bis Oktober, bevor er sich bis zum Jahresende erholte (Abbildung).

Japanische Aktien zeigten eine gute Wertentwicklung. Die Schwellenländer entwickelten sich unterdurchschnittlich, wobei chinesische Aktien ein besonders schwieriges Jahr erlebten. Die Zuwächse am US-Markt wurden von den sogenannten „Glorreichen Sieben“ (Magnificent Seven, Mag 7) dominiert – einer Gruppe von Großunternehmen, die als große Gewinner der Revolution der Künstlichen Intelligenz (KI) gelten. Auf diese Aktien entfielen 58% der Erträge des S&P 500 im Jahr 2023.

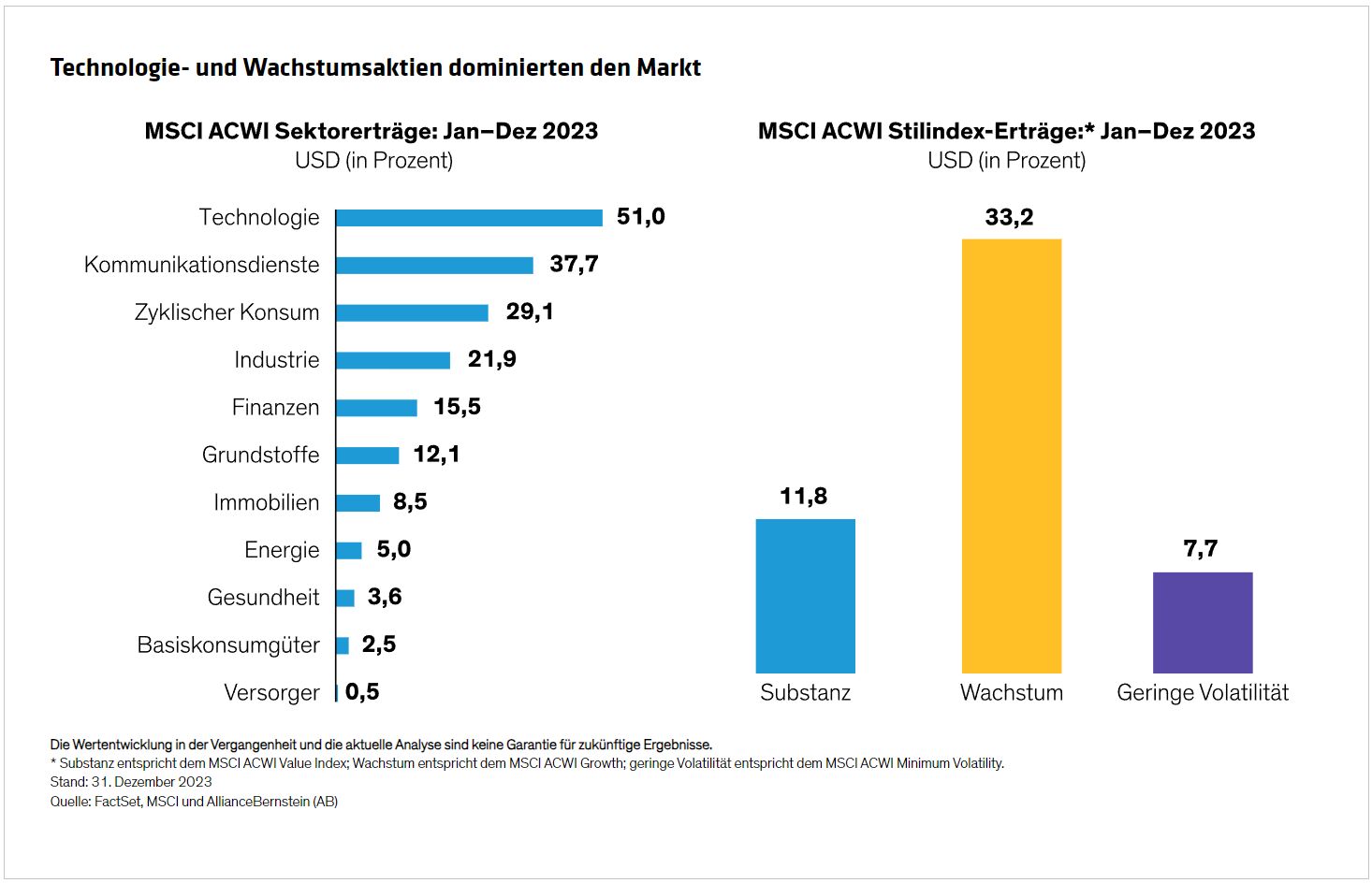

Die stark konzentrierten Erträge spiegeln die einseitige Wertentwicklung wider. Wachstumswerte legten um 33,2% zu und stellten damit Substanzwerte und Aktien mit geringer Volatilität in den Schatten (Abbildung). Die Sektoren Technologie und Konsumgüter – die „Glorreichen Sieben“ – überragten den Markt, ebenso wie der Kommunikationssektor. Versorger, Basiskonsumgüter und das Gesundheitswesen waren die Hauptnachzügler.

Wir glauben, dass das Ausmaß der KI-getriebenen Aktienerträge ein Zeichen für den wachsenden Durst nach Gewinnwachstum inmitten unsicherer Konjunkturaussichten ist. Wie sich dieses Spannungsverhältnis auflöst, ist auch die Quelle wichtiger Fragen, die sich Anleger stellen, darunter:

1. Wie groß ist die Bandbreite der Konjunkturszenarien für 2024?

Der Inflationsdruck hat im Laufe des Jahres 2023 weltweit nachgelassen. Die Arbeitslosenzahlen sind im historischen Vergleich niedrig. Dennoch sind die Zentralbanken immer noch vorsichtig: Die Leitzinsen und Anleihenrenditen bleiben weltweit hoch und werden wahrscheinlich bis weit in das Jahr 2024 hinein hoch bleiben, bevor sie sich wieder abschwächen dürften.

Die Volkswirte von AB erwarten für die Weltwirtschaft in diesem Jahr eine sanfte Landung. Das langsamere Wachstum dürfte die Inflation im Zaum halten, was wiederum den Zentralbanken die Möglichkeit geben dürfte, die Zinsen im Laufe des Jahres zu senken. Es bestehen jedoch erhebliche Abwärtsrisiken, insbesondere angesichts der geopolitischen Gefahren, die von Kriegen im Nahen Osten und in der Ukraine bis hin zu Spannungen zwischen den USA und China und den US-Wahlen reichen.

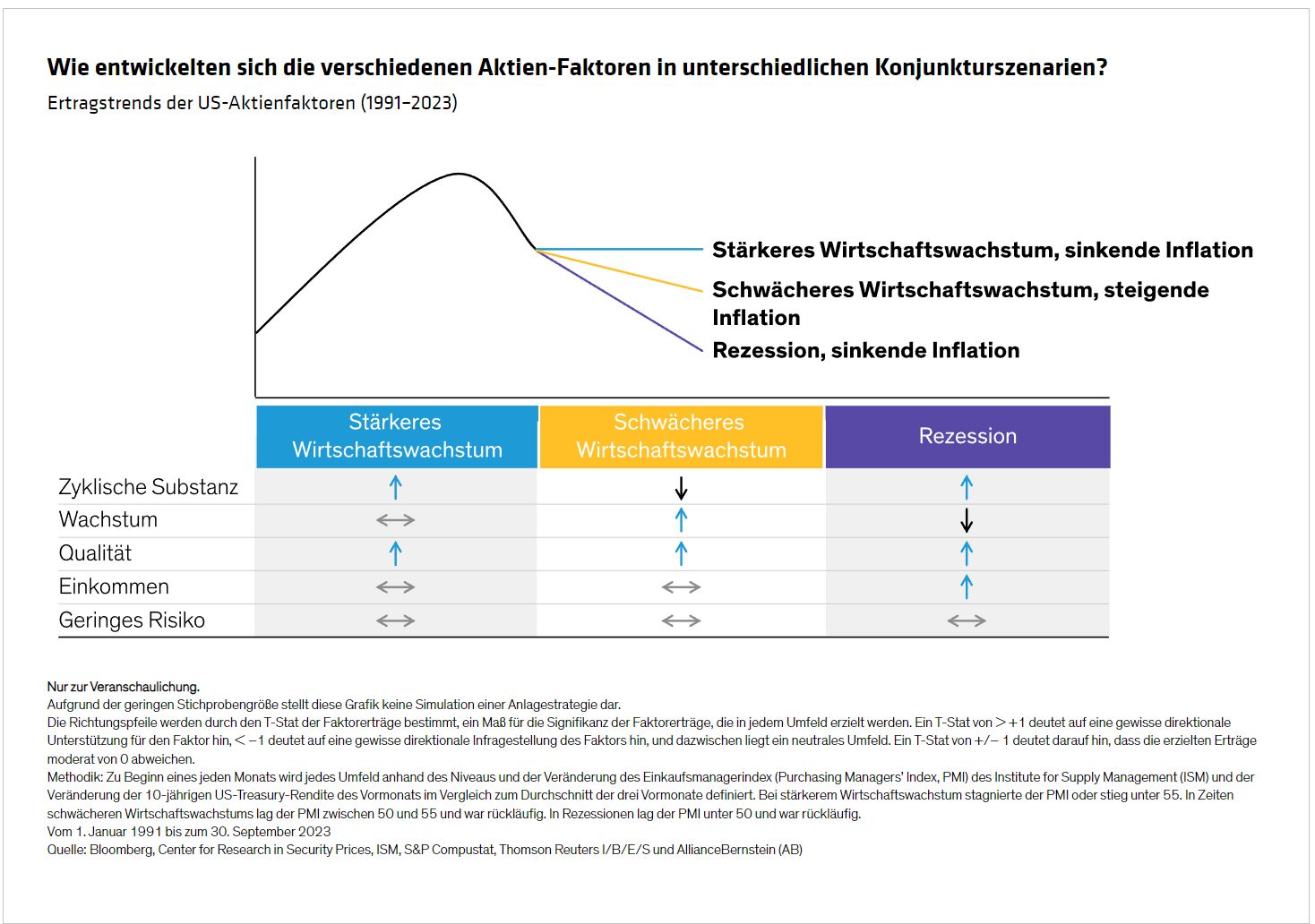

Verschiedene Aktienstrategien reagieren unterschiedlich auf die möglichen Ergebnisse. Unsere Untersuchung der Erträge von US-Aktien in verschiedenen Wirtschaftsszenarien von 1991 bis 2023 ist aufschlussreich (Abbildung). In Szenarien mit stärkerem Wirtschaftswachstum und sinkender Inflation haben zyklische Substanzwerte im Allgemeinen gut abgeschnitten, während Wachstumswerte zurückblieben. Bei schwächerem Wirtschaftswachstum und steigender Inflation schnitten Wachstumsfaktoren gut ab. Bei einer harten Landung, also einer Rezession, deutet die Wertentwicklung in der Vergangenheit jedoch darauf hin, dass Strategien mit hoher Profitabilität oder höheren Dividendenrenditen das beste Polster bieten.

Qualitätsfaktoren zeigten in allen drei Umfeldern eine gute Wertentwicklung. In einer Welt höherer Inflation und höherer Zinsen werden Aktien mit Qualitätsmerkmalen unserer Meinung nach weiterhin erfolgreich sein, da sie sich auf Bilanzstärke und Profitabilität konzentrieren, die die finanzielle Widerstandsfähigkeit unterstützen.

2. Werden hohe Inflation und hohe Zinsen die Erträge von Aktien stark beeinträchtigen?

Die gute Nachricht ist, dass sich die Inflation abschwächt. Die Ökonomen von AB prognostizieren für 2024 eine globale Inflation von 3,5%, bei Leitzinsen von 2,5% in den USA und 2,2% in Europa. Das ist zwar höher als das, was wir in den letzten Jahrzehnten gewohnt waren, aber viel niedriger als der extreme Anstieg nach der Pandemie im Jahr 2022, als die Inflation weltweit über 7% lag.

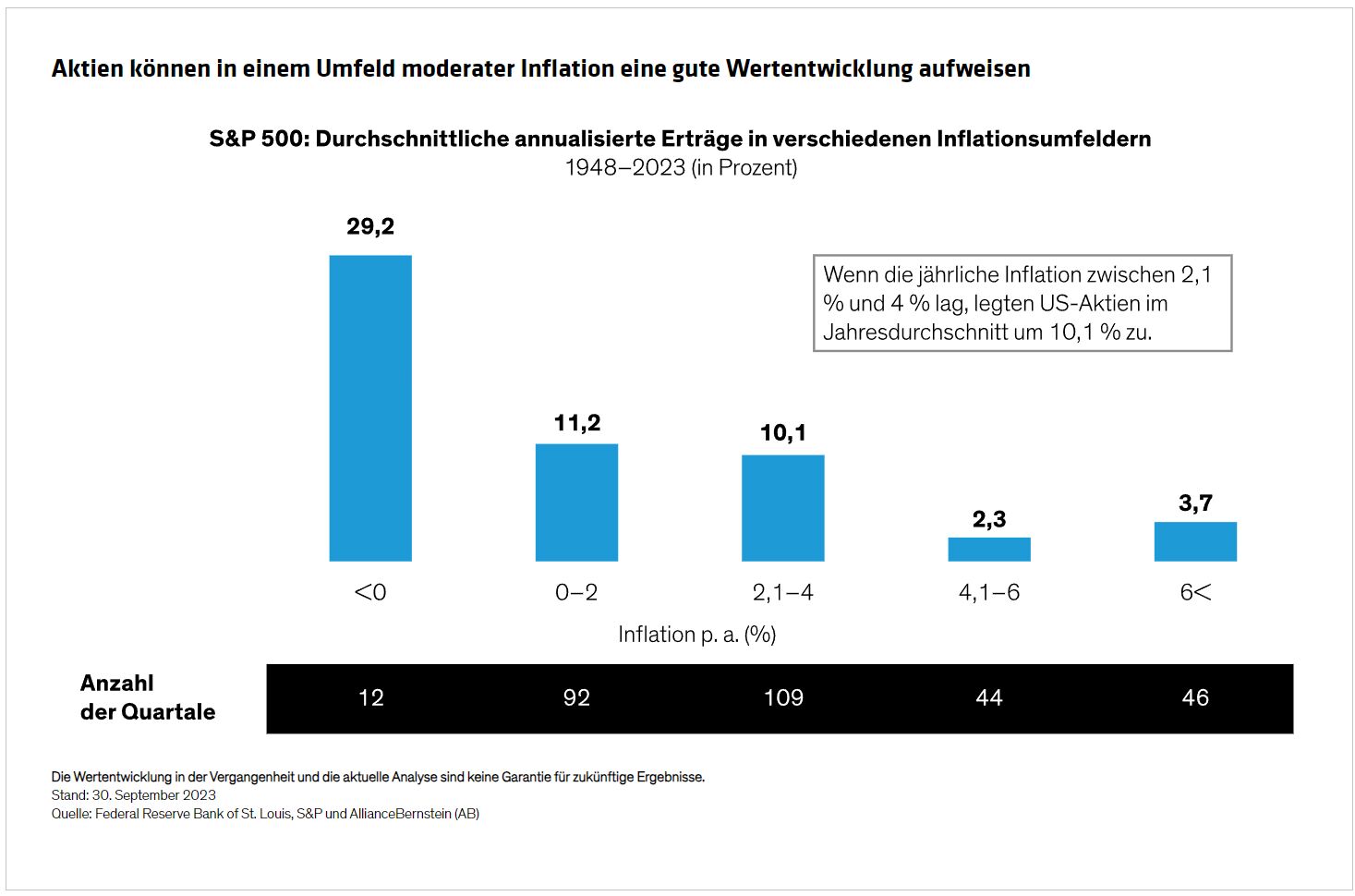

Damit Aktien positive reale Erträge erzielen können, ist die Höhe der Inflation entscheidend. Wir haben uns die Inflationsperioden von 1948 bis heute angesehen und festgestellt, dass US-Aktien in einem moderaten Inflationsumfeld gut abschnitten (Abbildung). Wenn die Inflationsrate zwischen 2,1% und 4,0% lag, erzielte der S&P 500 im Durchschnitt einen annualisierten Ertrag von 10,1% und übertraf damit deutlich die Inflationsrate.

3. Warum sollten sich die Anleger nicht einfach mit den „Glorreichen Sieben“ eindecken?

Obwohl makroökonomische Risiken den Markt im vergangenen Jahr belastet haben, hat die Generative Künstliche Intelligenz (GKI) die Anleger für einen technologischen Paradigmenwechsel begeistert, der das Potenzial hat, Produktivitätssteigerungen und Profitabilität freizusetzen. Das führte zu einem kräftigen Anstieg der Aktien der „Glorreichen Sieben“ – Alphabet Inc. (Google), Amazon.com, Apple, Meta Platforms, Microsoft, NVIDIA und Tesla. Zum Jahresende machten sie 28% der Marktkapitalisierung des S&P 500 aus.

Ihre Handelsmuster sind jedoch eng miteinander korreliert, sodass Anleger, die sich mit allen sieben Aktien eindecken, erhebliche Verluste erleiden könnten, wenn sich die Stimmung gegenüber der gesamten Gruppe verschlechtert. Die KI-Revolution, die ihre Erträge in die Höhe getrieben hat, wird auch zu einem stärkeren Wettbewerb zwischen den Mega-Caps führen, was die Profitabilität beeinträchtigen könnte. Und wir glauben, dass es noch zu früh ist, um zu wissen, wer die großen Gewinner der KI-Revolution sein werden, da die Technologie gerade erst beginnt, kommerzielle Anwendungen zu finden.

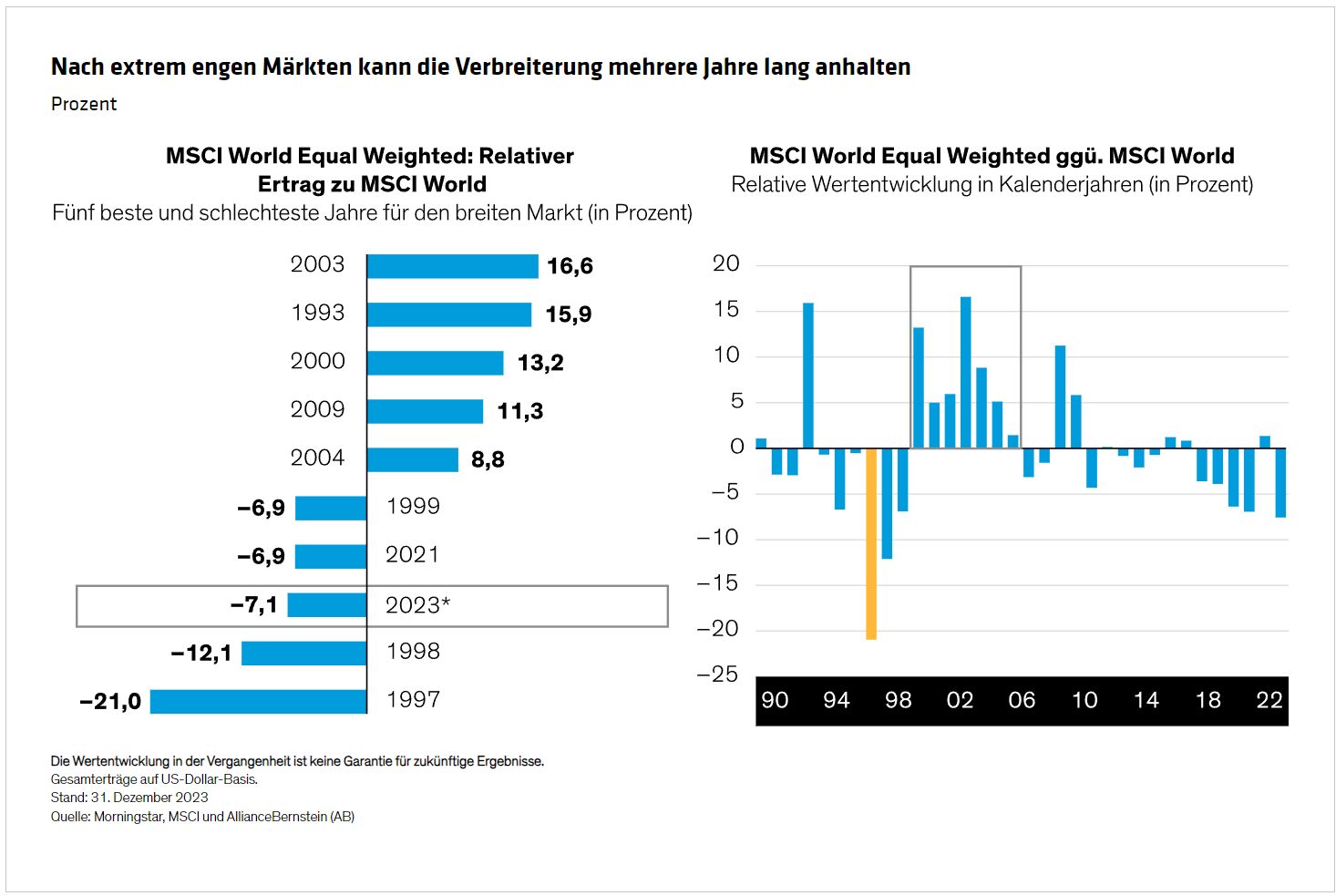

Im Jahr 2023 blieb der gleichgewichtete MSCI World um 7,1% hinter dem entsprechenden kapitalgewichteten Index zurück. Die Historie zeigt, dass nach extrem ungleichen Ertragsverteilungen eine Verbreiterung des Marktes mehrere Jahre anhalten kann, wenn sie eintritt. Niemand kann vorhersagen, wann das der Fall sein wird. Nachdem jedoch mehr als 70% der S&P-500-Aktien im Jahr 2023 hinter dem Markt zurückgeblieben sind – wobei die Aktien vieler Unternehmen sogar hinter ihrem eigenen Gewinnwachstum zurückgeblieben sind –, halten wir es für unwahrscheinlich, dass die Dominanz der „Mag 7“ anhalten wird.

Positionierung inmitten von Unsicherheiten

Zu Beginn des Jahres 2024 sind die Anleger mit einer langen Liste von Risiken konfrontiert. Die Gewinnprognosen sind tendenziell rückläufig, während die Bewertungen der Aktien in einigen Marktsegmenten – insbesondere in den USA – überhöht sind. Es ist schwer, Vertrauen in ein wahrscheinliches makroökonomisches Ergebnis zu entwickeln. Die Marktkonzentration kann nicht ignoriert werden. Und die potenziellen Auswirkungen der geopolitischen Risiken lassen sich nur schwer vorhersagen.

In einem derart unbeständigen Umfeld sollten sich Anleger unserer Meinung nach auf Portfolios konzentrieren, die langfristige Wachstumsthemen über Unternehmen mit qualitativ hochwertigen Geschäftsmodellen abbilden, die sich auch in einem schwierigeren Konjunkturumfeld gut behaupten können. Investitionen in Wachstumsunternehmen mit soliden Gewinnprognosen für die nächsten drei bis fünf Jahre können sich ebenfalls lohnen, da wir der Meinung sind, dass der Markt aufgrund mangelnder kurzfristiger Visibilität langfristiges Potenzial übersehen könnte.

Substanzwerte verdienen Aufmerksamkeit. Viele Anleger haben Value-Aktien untergewichtet, die seit einigen Jahren in Ungnade gefallen sind. Substanzaktien haben sich jedoch in der Vergangenheit sowohl in einem schwächeren als auch in einem stärkeren Umfeld bewährt und sind daher heute ein wichtiger Bestandteil einer ausgewogenen Allokation.

Wenn die Volatilität erneut zuschlägt, können Strategien, die auf Qualitätsaktien mit stabileren Handelsmustern basieren, dazu beitragen, den Abwärtstrend abzufedern. Strategien mit geringerer Volatilität fügen einer Allokation defensive Eigenschaften hinzu, die Anlegern helfen können, in schwierigeren Märkten den Kurs zu halten.

Das richtige Gleichgewicht zu finden, hängt von der Risikobereitschaft des einzelnen Anlegers ab. Unserer Ansicht nach liegt der Schlüssel zur Steuerung der Aktienallokationen im Jahr 2024 jedoch darin, sich davor zu hüten, eine falsche Überzeugung von einem einzelnen Makro- oder Marktergebnis zu entwickeln. Aktienportfolios aller Art müssen Unternehmen mit den richtigen Attributen identifizieren, um eine breite Palette von Szenarien abzubilden – und Anleger sollten ihre Allokationen überprüfen, um sicherzustellen, dass sie das richtige strategische Rezept für launische Marktbedingungen entwickeln.

Von Nelson Yu, Head—Equities und Chris Hogbin, Global Head—Investments bei AllianceBernstein

Weitere beliebte Meldungen: