Anleger machen sich in der Regel erst spät im Anleihenzyklus Sorgen um Unternehmensanleihen. Das liegt daran, dass eine anhaltende Straffung der Geldpolitik und hohe Zinsen irgendwann das Wachstum bremsen, die Kosten erhöhen und das Ausfallrisiko steigern. Doch dieses Mal sieht die Lage ermutigender aus. Hier ist der Grund dafür.

Fundamentaldaten haben sich abgeschwächt, bleiben aber solide

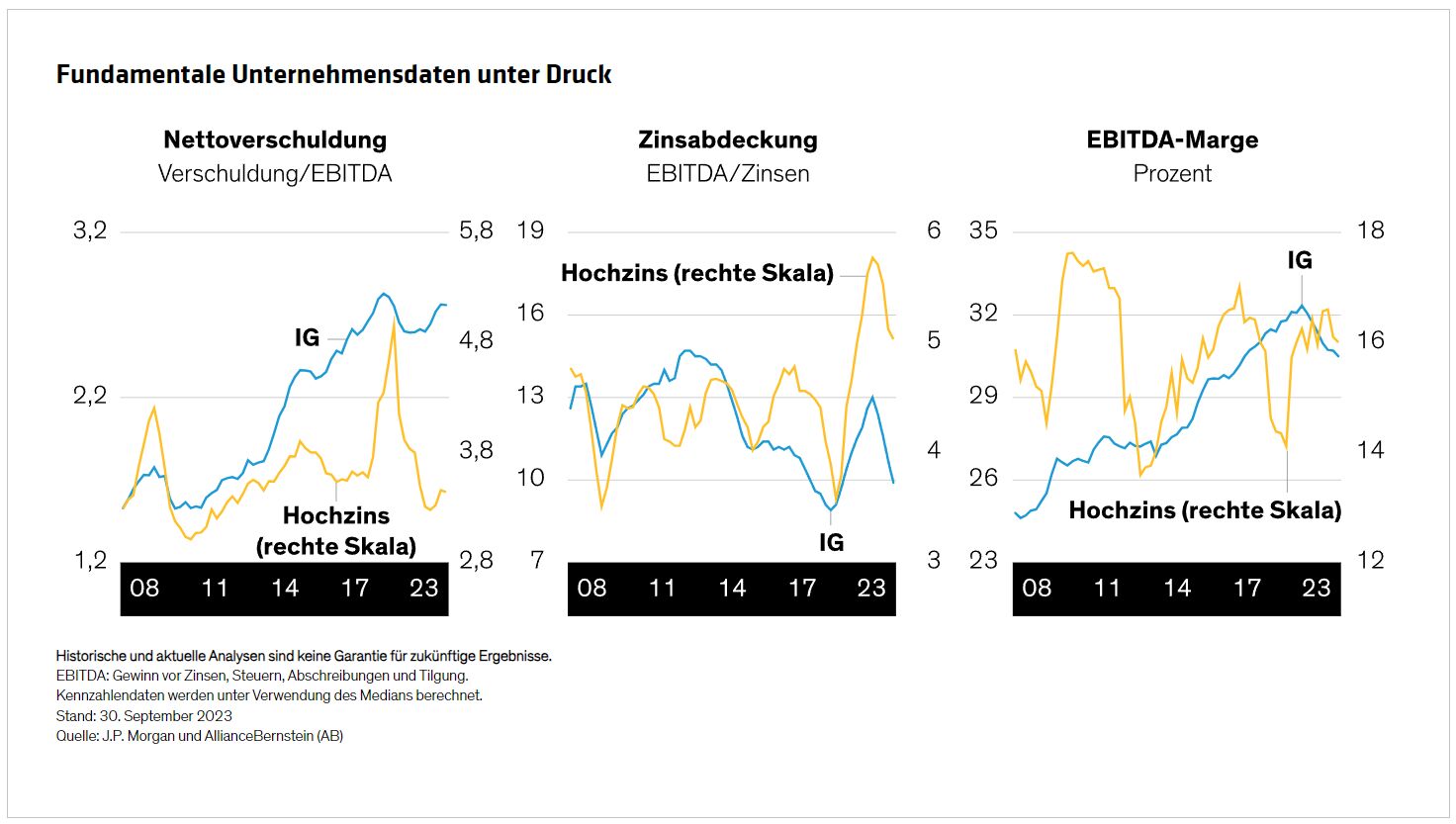

Die fundamentalen Kennzahlen zeigen zu Beginn des Jahres Anzeichen einer Verschlechterung, insbesondere bei den am niedrigsten bewerteten Anleihen. Umsatz- und Gewinnwachstum, EBITDA-Margen und Zinsabdeckungsquoten geraten unter Druck (Abbildung).

Glücklicherweise befinden sich diese Kennzahlen nicht mehr auf einem historischen Höchststand, was auf die durch eine Pandemie ausgelöste Ausfallwelle zurückzuführen ist, die schwächere Unternehmen zu Fall brachte und die Überlebenden zu mehr finanzieller Vorsicht veranlasste. Tatsächlich sind das Umsatzwachstum und die EBITDA-Margen nicht weit von den höchsten Werten seit mehr als einem Jahrzehnt entfernt. Und die Zinsabdeckungsquoten sind stark genug, um sowohl im Investment-Grade- als auch im Hochzinsbereich über dem Durchschnitt zu liegen.

Und bei den Nicht-Finanzunternehmen sind die EBITDA-Margen für BBB-geratete Wertpapiere ähnlich hoch wie die von A-gerateten Papieren, was Anlegern in BBBs ein ähnliches Gewinnprofil bei höheren Renditen bietet.

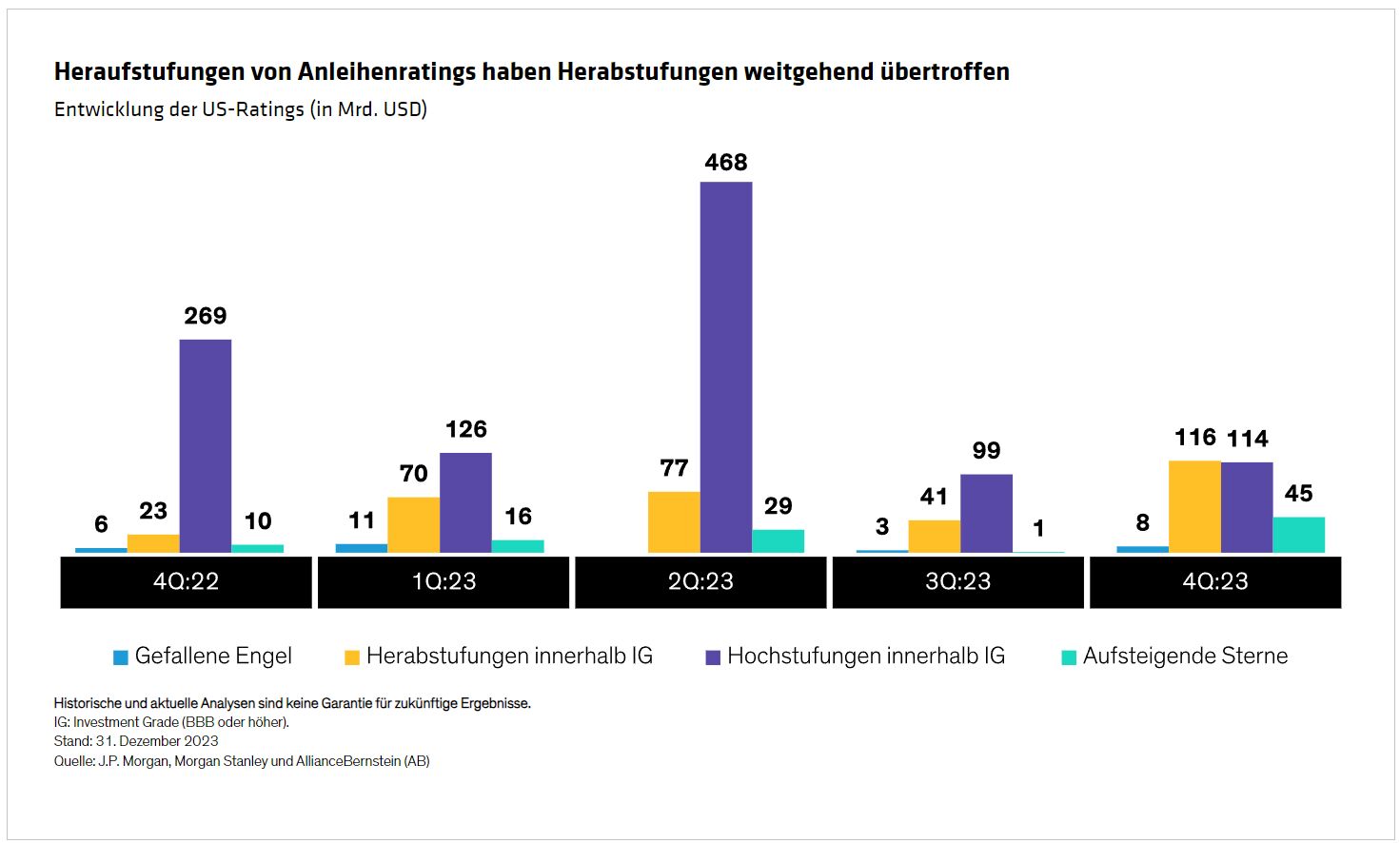

Solide Bilanzen führen dazu, dass die Emittenten von Unternehmen einem erhöhten Druck standhalten können, wenn sich Wachstum und Nachfrage verlangsamen. Das spiegelt sich in den Unternehmensratings wider, die sich über das gesamte Investment-Grade-Universum erheblich verbessert haben (Abbildung).

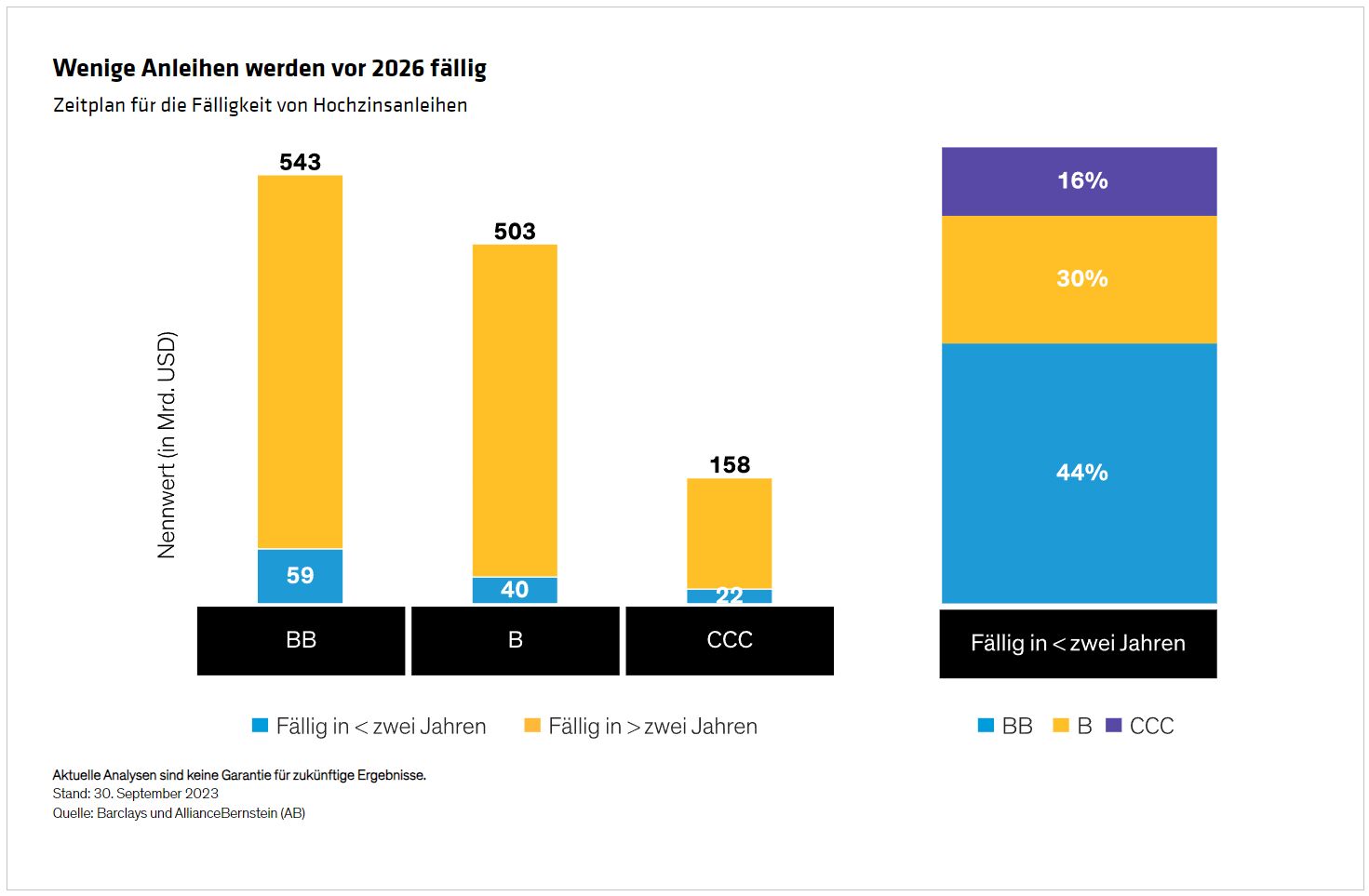

Die Unternehmen haben zudem den finanziellen Druck durch die Verlängerung ihrer Laufzeiten verringert. Nur 10% des Marktes für hochverzinsliche Anleihen werden bis Ende 2025 fällig, und der Großteil dieser Anleihen wird von höherer Bonität sein (Abbildung).

Infolgedessen erwarten wir für die nächsten 12 bis 18 Monate eher eine moderate Ausfallrate – etwa 4% bis 5% – als eine Flut von Ausfällen und Herabstufungen. Dennoch sind wir der Meinung, dass Anleger höherwertige Anleihen bevorzugen, selektiv bleiben und auf die Liquidität achten sollten.

Renditen und Spreads bleiben erhöht

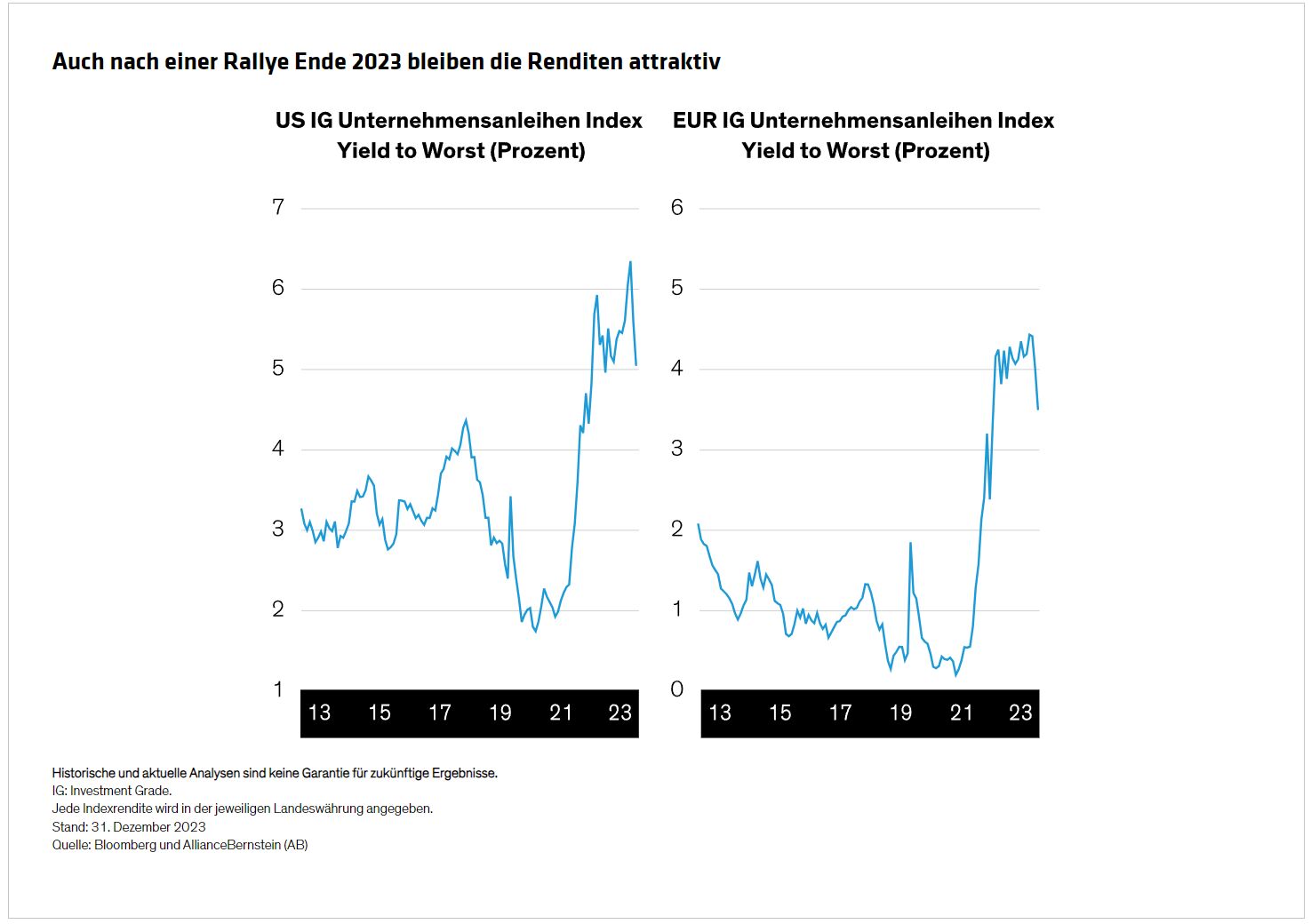

Die Umlaufrenditen sind zu Beginn des neuen Jahres im historischen Vergleich immer noch hoch (Abbildung).

Wie lange sie auf diesem hohen Niveau bleiben werden, hängt davon ab, wie erfolgreich die Zentralbanken bei der Inflationsbekämpfung sind. Unter anderem aufgrund des geringeren Wirtschaftswachstums in der Eurozone kann die Europäische Zentralbank die Zinsen früher senken als ihre Konkurrenten. Die US-Notenbank hat ihre Absicht bekundet, die Zinsen im Jahr 2024 dreimal zu senken, doch derzeit befindet sich der Leitzins auf dem höchsten Stand seit mehr als zwei Jahrzehnten.

Hochzinsanleihen gehören zu den aktuell lukrativsten Segmenten. Die Anfangsrendite einer Hochzinsanleihe war in der Vergangenheit ein guter Indikator für die Rendite in den folgenden drei bis fünf Jahren. Aktuell liegt die Rendite für den globalen Hochzinsmarkt bei 7,6%.

Mittelfristige Anleihen bieten Wert

Renditeorientierte Anleger wie etwa Versicherungsgesellschaften haben langfristige Investment-Grade-Papiere gekauft, um ihre langfristigen Verbindlichkeiten zu decken, was die langfristigen Renditen im Vergleich zum übrigen Markt gedrückt hat. Infolgedessen sind wir der Meinung, dass längerfristige Anleihen die Anleger nicht für das zusätzliche Laufzeitrisiko entschädigen.

Dieses Phänomen ist weltweit zu beobachten: Anleihen aus den USA und Europa, die länger als 10 Jahre laufen, erscheinen im Vergleich zu mittelfristigen Schuldtiteln teuer. Aus diesem Grund sind wir der Meinung, dass einige der besten Werte im Bauch der Zinskurve im Investment-Grade-Bereich zu finden sind.

Schließlich haben sich auch die technischen Bedingungen seit der Pandemie verbessert, was zum Teil auf die gestiegene Nachfrage, positive Rating-Änderungen und die begrenzte Emissionstätigkeit zurückzuführen ist.

Angesichts der unsicheren Wirtschaftsaussichten für 2024 und der schwächelnden Fundamentaldaten könnten Anleger die Märkte für Unternehmensanleihen mit Vorsicht betrachten. Die hohen Renditen von heute werden jedoch nicht ewig anhalten, und angesichts der immer noch angemessenen Bewertungen könnte der Beginn des neuen Jahres eine einzigartige Chance für umsichtige Anleiheninvestoren darstellen.

Von Tiffanie Wong, CFA Director – Fixed Income Responsible Investing Portfolio Management bei AllianceBernstein

Weitere beliebte Meldungen: