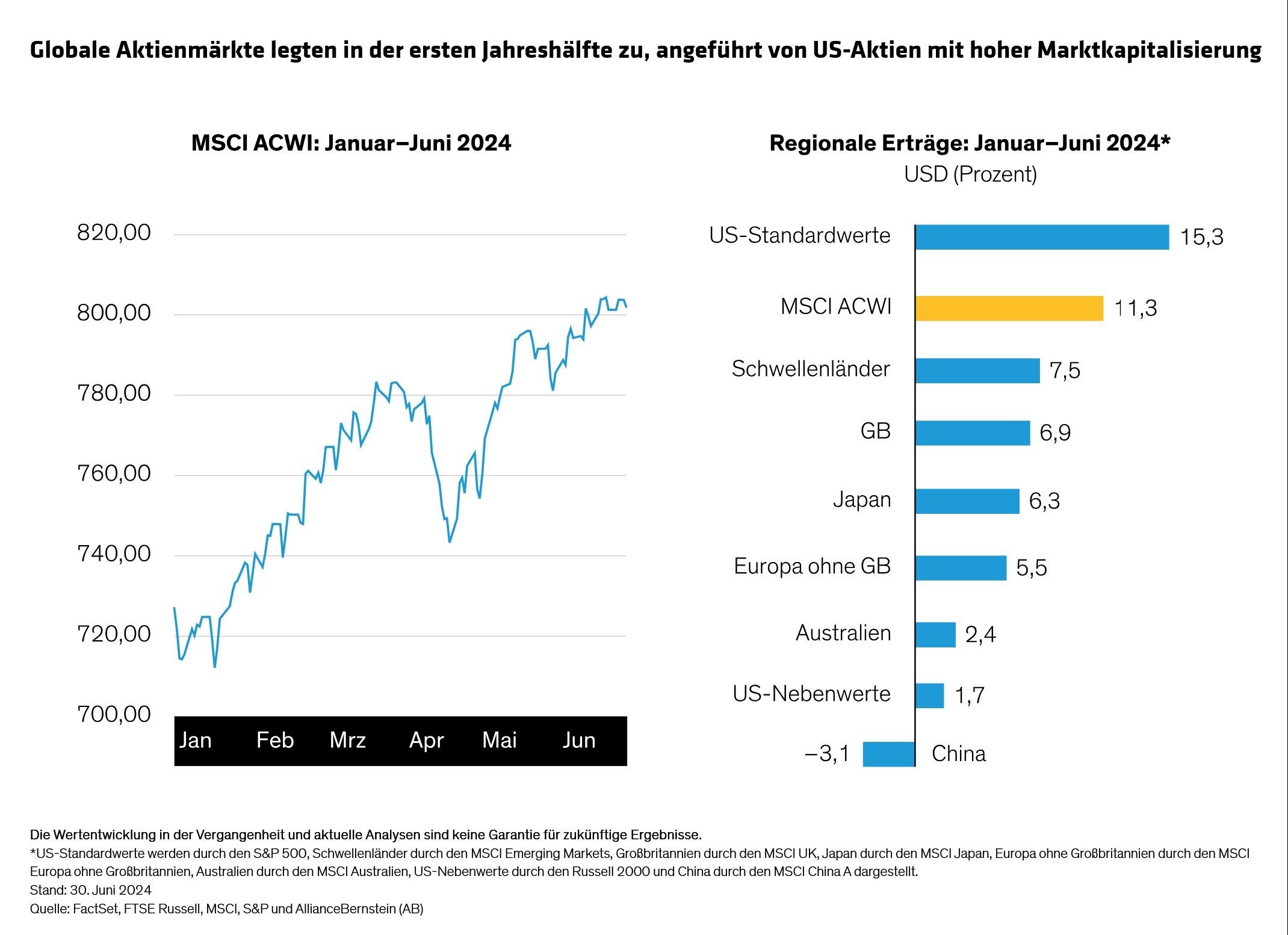

Trotz der hohen Marktkonzentration gibt es Chancen für Qualitätsaktien, die noch nicht belohnt wurden. Der MSCI ACWI legte im ersten Halbjahr in US-Dollar um 11,3 Prozent zu, wobei der stärkste Anstieg im ersten Quartal erzielt wurde (Abbildung 1). Japanische Aktien schnitten in lokaler Währung weiterhin gut ab, verloren aber im zweiten Quartal in US-Dollar, da der Yen weiter schwächelte. Aktien aus Schwellenländern legten im ersten Halbjahr um 7,5 Prozent zu, blieben aber hinter den Industrieländern zurück. Die US-Standardwerte waren im ersten Halbjahr die weltweiten Gewinner, auch wenn sie im zweiten Quartal an Schwung verloren.

Abbildung 1: Globale Aktienmärkte legten in der ersten Jahreshälfte zu, angeführt von US-Aktien mit hoher Marktkapitalisierung. Quelle: AllianceBernstein (AB)

Die Marktbreite der Standardwerte war erneut stark konzentriert, da ein Großteil der Gewinne des S&P 500 auf eine unverhältnismäßig kleine Zahl großer Technologieunternehmen entfiel. Technologie- und Kommunikationsdienstleistungen gaben den Ton an, während Aktien aus dem Gesundheitssektor von der steigenden Nachfrage nach GLP-1-Medikamenten zur Gewichtsabnahme profitierten. Weltweit entwickelten sich Wachstumswerte besser als Value-Aktien, die im zweiten Quartal schwächelten.

Inflation bleibt hartnäckig

Zu Beginn des dritten Quartals stand die Inflation weiterhin weltweit im Fokus der Anleger. In Europa hat sich der Preisauftrieb zwar so weit verlangsamt, dass die Europäische Zentralbank Anfang Juni ihren Leitzins von 4 Prozent auf 3,75 Prozent gesenkt hat, doch die Inflation liegt immer noch über dem langfristigen Ziel der EZB von 2 Prozent.

In den USA hat sich die Federal Reserve weitgehend zurückgehalten, vor allem weil die Inflation regelmäßig nach oben überrascht hat. Die Volkswirte von AllianceBernstein gehen davon aus, dass die Weltwirtschaft in diesem Jahr eine weiche Landung hinlegen wird und die US-Notenbank wahrscheinlich bis zum vierten Quartal warten wird, bevor sie ihre Geldpolitik lockert. Es sei denn, der Arbeitsmarkt verschlechtert sich deutlich. Geopolitische Spannungen und Angebotsschocks könnten den Inflationsausblick trüben. Dennoch sollten Aktien in einem Umfeld, in dem die Zentralbanken weltweit vor einer zu raschen Lockerung der Geldpolitik zurückschrecken, ein wesentlicher Bestandteil einer langfristigen Asset Allocation sein.

Anzeichen einer Markterholung?

Aktien mögen zwar gut positioniert sein, aber die Gewinne waren bisher ungleich verteilt. Die zehn größten Aktien im S&P 500 machen inzwischen mehr als 35 Prozent des Index nach Marktkapitalisierung aus. Das bedeutet, dass nur 2 Prozent der Unternehmen im S&P 500 die Performance des Gesamtmarktes bestimmen.

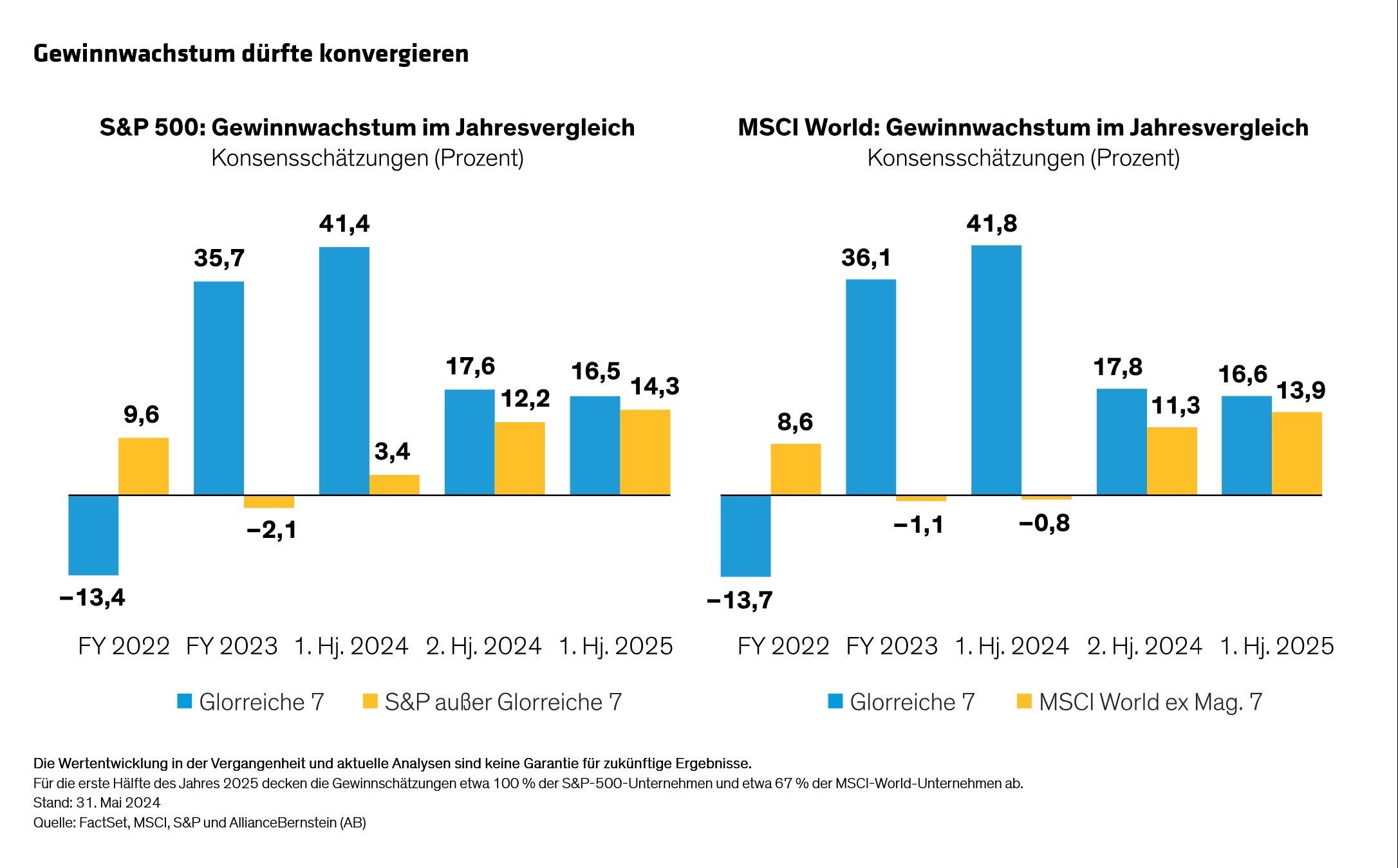

Einige der weltweit größten Technologieunternehmen waren die Hauptnutznießer des Anstiegs der Marktkapitalisierung. Doch das könnte sich ändern. Einige der „Glorreichen Sieben“ sind in letzter Zeit ins Wanken geraten, weil die Gewinne hinter den Erwartungen zurückgeblieben sind. Und innerhalb der Gruppe hat sich die Streuung der Erträge zwischen den Top-Performern wie NVIDIA und Meta Platforms und den schwächeren Namen wie Tesla weiter vergrößert. Es gibt auch Anzeichen dafür, dass die Marktbreite zunehmen wird, und die Gewinnerwartungen für den breiteren globalen Markt dürften sich in der zweiten Jahreshälfte 2024 und Anfang 2025 denen der „Glorreichen Sieben“ annähern (Abbildung 2).

Abbildung 2: Gewinnwachstum dürfte konvergieren. Quelle: AllianceBernstein (AB)

Und die „Glorreichen Anderen“?

Angesichts der zunehmenden Marktbreite dürften sich Chancen insbesondere bei den sogenannten „Glorreichen Anderen“ ergeben. Dabei handelt es sich um Unternehmen mit soliden Bilanzen, stabilen Gewinnen und erheblichem Wachstumspotenzial, die von den Anlegern noch nicht honoriert werden. Solche Unternehmen sind in allen Sektoren und Branchen zu finden, auch in Value-Segmenten und in Schwellenländern, wo viele Unternehmen nicht an lokale Konjunkturtrends gebunden sind.

In Europa beispielsweise machen Industrieunternehmen fast ein Viertel des MSCI Europe Growth Index aus – viermal so viel wie im vergleichbaren Russell 1000 Growth Index. Es wird erwartet, dass die Gewinnschätzungen für Industrieunternehmen im MSCI Europe Growth Index bis 2025 auf 15,9 Prozent ansteigen werden – im Einklang mit den Schätzungen für den US-Technologiesektor. Viele Geschäftsmodelle im europäischen Industriesektor bieten überraschende Quellen für nachhaltiges Wachstum, darunter Unternehmen, die Künstliche Intelligenz (KI) ermöglichen.

Auch der Gesundheitssektor entdeckt, wie KI eingesetzt werden kann, um Effizienzpotenziale zu erschließen und mithilfe von KI-Algorithmen wirksamere Arzneimittelkandidaten zu entwickeln. Der Gesundheitssektor hat einen Anteil von 10 Prozent am globalen Bruttoinlandsprodukt – ein struktureller Rückenwind, der mit der Alterung der Bevölkerung in den Industrieländern an Dynamik gewinnen dürfte.

Unserer Ansicht nach erhöht das gestiegene politische und geldpolitische Risiko die Bedeutung aktiver Aktien. Anleger sollten versuchen, ausgewählte Unternehmen zu identifizieren, die beständig Gewinne über ihren Kapitalkosten erwirtschaften. Wenn dies gelingt, sind Anleger besser in der Lage, überzeugende Portfolios zusammenzustellen, die einer Reihe exogener Herausforderungen standhalten können.

Von Nelson Yu, Head—Equities bei AllianceBernstein

Weitere beliebte Meldungen: