Globale Aktien legten im dritten Quartal trotz der erheblichen Volatilität in Verbindung mit dem unsicheren US-Konjunkturausblick und der Neubewertung der Technologieriesen zu. Angesichts der sich ändernden Marktbedingungen – und kurz vor den schicksalhaften US-Wahlen – sind wir der Meinung, dass Anleger einen strategischen Schwerpunkt auf die Suche nach Quellen für solides Gewinnwachstum legen sollten, die für langfristige Erträge sorgen.

Nach relativ beständigen Marktgewinnen in der ersten Jahreshälfte erlebten die Anleger ein unruhiges drittes Quartal. Ein Großteil der Instabilität war auf immer deutlichere Anzeichen für eine Konjunkturschwäche in den USA zurückzuführen. Als die US-Notenbank (Fed) am 18. September eine aggressive Zinssenkung um 0,5% ankündigte, versicherte sie den Anlegern gleichzeitig, dass die Inflation im Zaum gehalten werden könne, ohne dass die US-Wirtschaft in eine Rezession abgleitet. Daraufhin begannen sich die Aktienmärkte zu erholen.

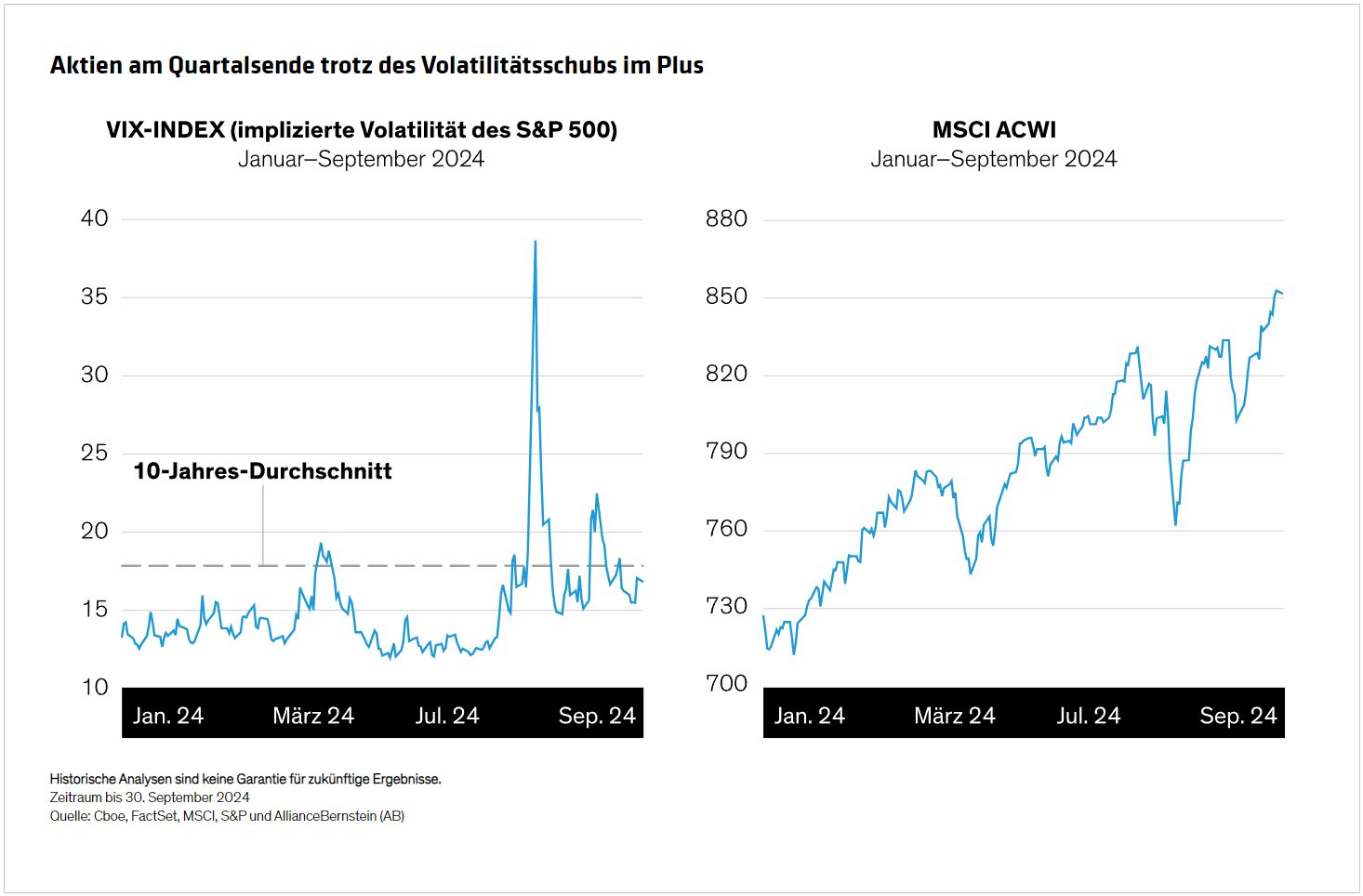

Anfang August, vor dem Zinsschritt der Fed, erreichte die Volatilität ihren höchsten Stand seit 2022, um sich anschließend oberhalb der im letzten Jahr verzeichneten Niveaus einzupendeln (Abbildung). Nachdem sich jedoch die Aufregung gelegt hatte, legte der MSCI ACWI Index, der globale Industrie- und Schwellenländeraktien umfasst, im Quartalsverlauf um 6,6% in US-Dollar zu und verbesserte so seinen Anstieg seit Jahresanfang auf 18,7%.

Japanische Aktien beendeten das Quartal mit einem Anstieg in US-Dollar, lagen aber in Yen im Minus. Nachdem die Bank of Japan im Juli die Zinssätze erhöht hatte und der Yen sich erholte, brachen die japanischen Aktienmärkte im August ein. Die Zinsanhebung schlug weltweit Wellen, denn sie setzte die Auflösung des jahrelang genutzten Yen-Carry-Trade in Gang. Dabei handelt es sich um eine Strategie, mit der Anleger günstige, auf Yen lautende Kredite für Wertpapierkäufe in anderen Ländern aufnahmen. Dies mehrte die Sorgen um die Aktienmärkte und trug zu dem sprunghaften Volatilitätsanstieg Anfang August bei.

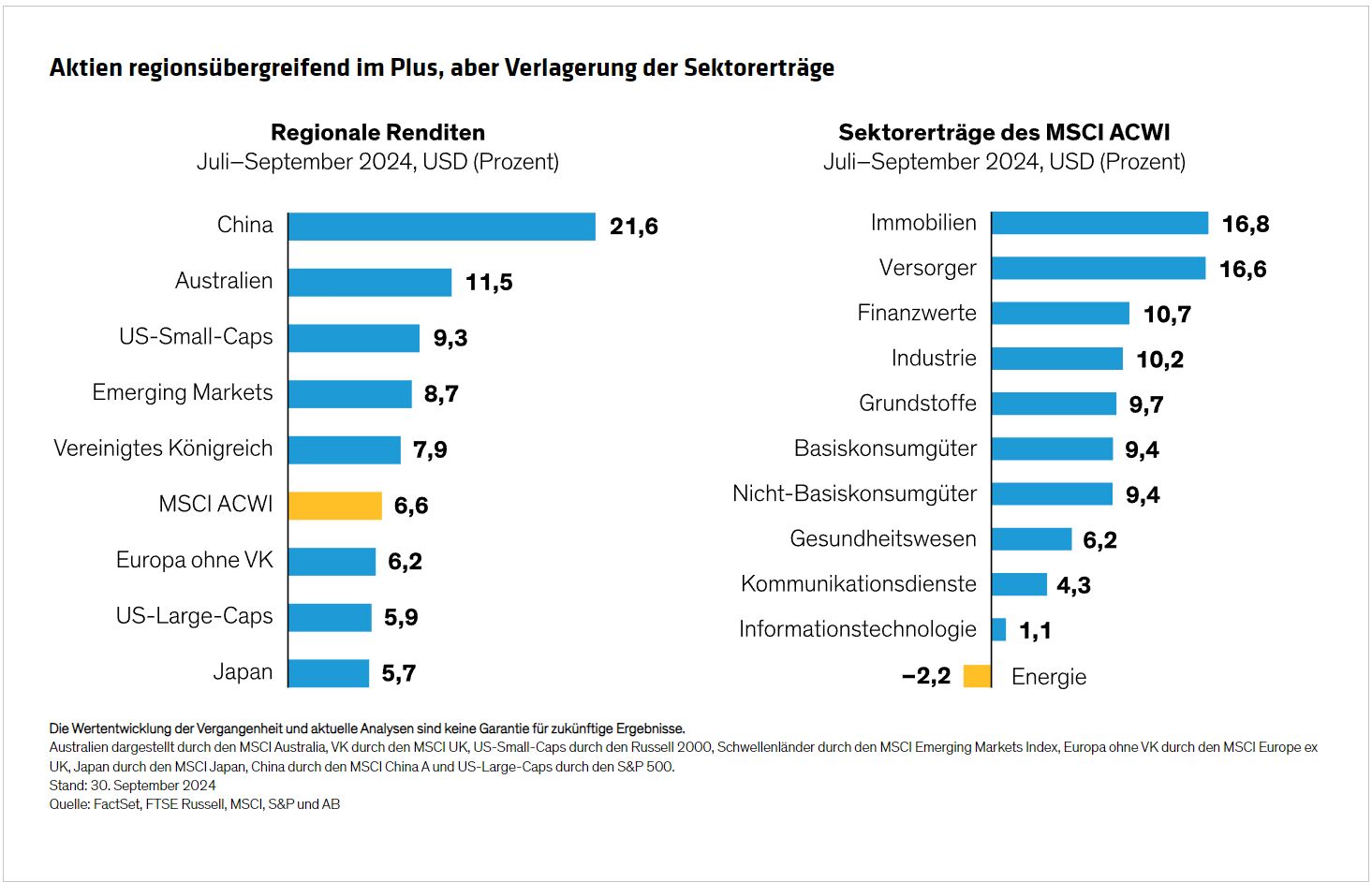

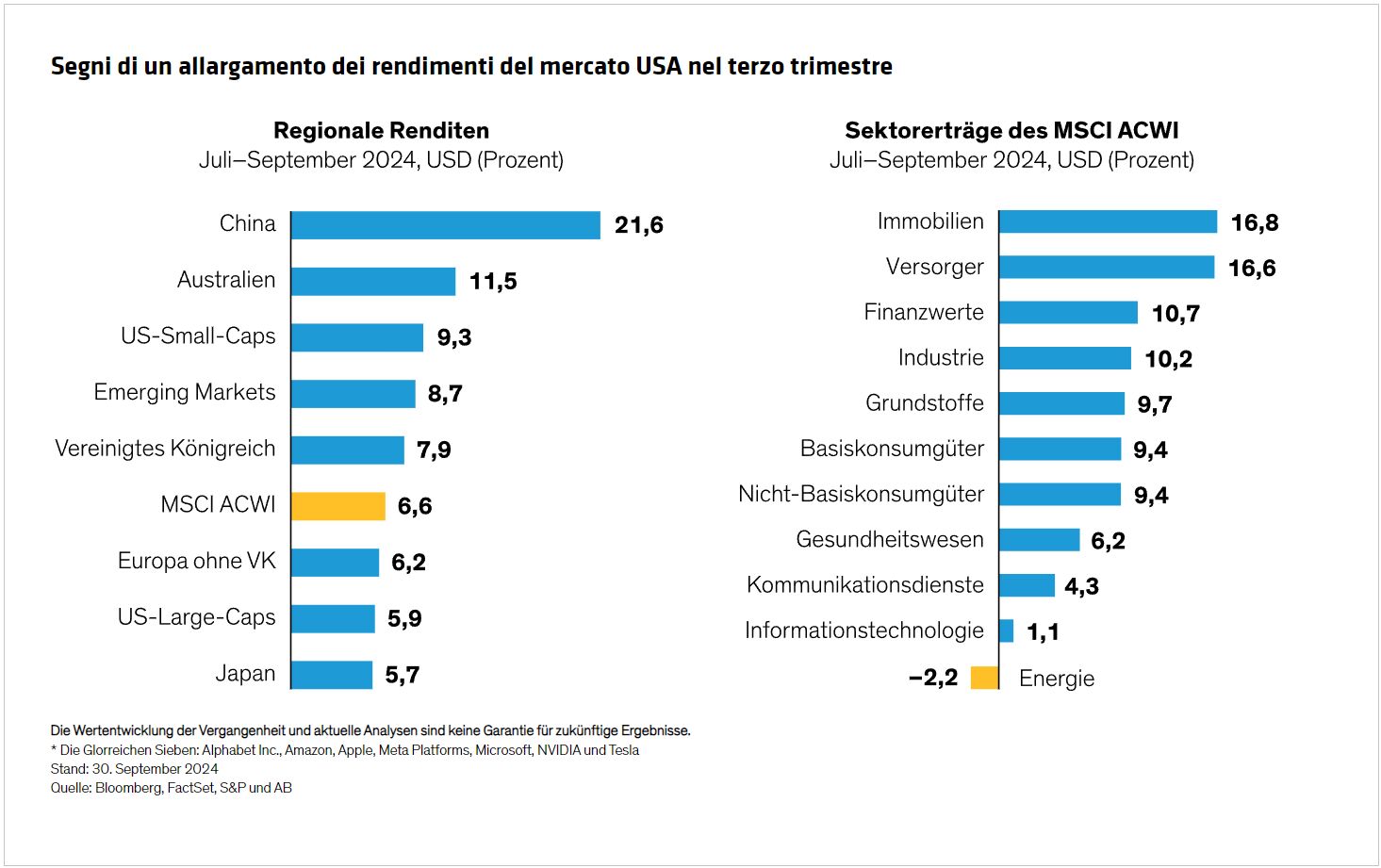

Im September, nach der Zinssenkung durch die Fed, erholten sich US-Large-Caps; sie blieben aber im Gesamtquartal hinter den Märkten Europas, des Asien-Pazifik-Raums und der Schwellenländer zurück (Abbildung). Die chinesischen Aktienmärkte, die acht Monate lang geschwächelt hatten, zogen Ende September deutlich an, da die Märkte das neue staatliche Konjunkturpaket begrüßten.

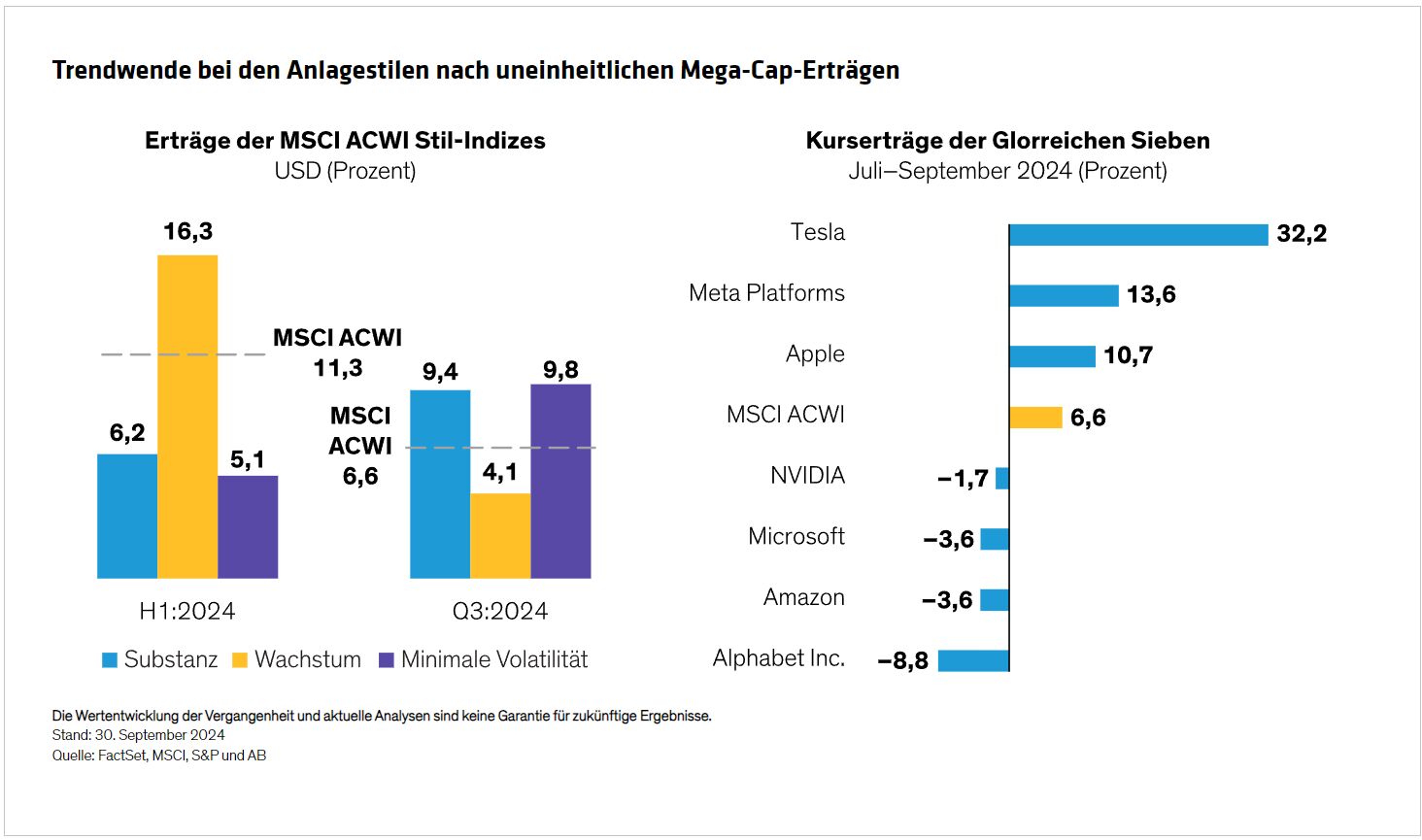

Die Wertentwicklung auf sektorieller Ebene hat sich deutlich verlagert. Technologieaktien, die die Märkte in der ersten Jahreshälfte anführten, gehörten zu den Performance-Schlusslichtern (Abbildung oben), da die Erträge der Mega-Cap-Aktien aus der Gruppe der sogenannten „Glorreichen Sieben“ (oder „Magnificient Seven“) zurückgingen. Die besten Performances lieferten der Immobilien- und der Versorgersektor, die beide defensiv und für ihre Zinssensitivität bekannt sind. Wachstumstitel blieben sowohl hinter Substanzwerten als auch hinter Aktien mit minimaler Volatilität zurück, da sich die Trends vom Jahresbeginn umkehrten (Abbildung).

Realitätscheck? Neubetrachtung von Mega-Caps

Die Schwäche der Technologie- und Wachstumstitel ergab sich aus einer Neubewertung der US-Mega-Caps, die zwei Jahre lang dominiert hatten. Während ihre Gewinne im zweiten Quartal allgemein die Erwartungen erfüllten, liefen die Erträge auseinander. Vier Titel der Glorreichen Sieben gaben im Quartal nach und blieben hinter dem breiteren Markt zurück (Abbildung oben).

Als die Bewertungen der Aktien dieser Branchenriesen in die Höhe schossen, hatten wir Anleger oftmals zur Vorsicht in Bezug auf diese Gruppe ermahnt. Zu den Glorreichen Sieben gehören zwar Unternehmen mit hervorragenden Geschäftsaktivitäten und hohem Wachstumspotenzial. Aber angesichts ihrer gewaltigen Marktgewichtungen – von zusammen ungefähr 30% des S&P 500 – halten wir es für sehr gefährlich, in der gesamten Gruppe angelegt zu sein. Vielmehr sollte jede Aktie entsprechend der Philosophie des betreffenden Portfolios gewichtet werden.

Was löste das Umdenken aus? Nach unserem Empfinden gehen Anleger mittlerweile kritischer an die Frage heran, ob massive Investitionen in künstliche Intelligenz (KI) auf Dauer ausreichende Erträge generieren. Dies führte ab Mitte Juli zu einer unterdurchschnittlichen Wertentwicklung der Mega-Caps gegenüber dem S&P 500 (Abbildung). Der S&P 500 Equal Weight Index, der den breiteren Markt widerspiegelt, übertraf unterdessen die nach Marktkapitalisierung gewichtete Benchmark. Aus unserer Sicht deutet die Marktreaktion darauf hin, dass die Erwartungen an die Glorreichen Sieben übertrieben waren.

Der S&P 500 erzielte im Berichtsquartal trotz der unterdurchschnittlichen Wertentwicklung der Glorreichen Sieben positive Erträge. Dies könnte darauf hindeuten, dass eine größere Gruppe hochwertiger Unternehmen, die in den vergangenen Quartal vernachlässigt wurden – wir nennen sie die „Glorreichen Anderen“ (the Magnificient Others) –, von nun an gefragt sind.

Sanfte oder harte Landung der USA?

Die Neubewertung der Tech-Giganten ereignete sich in einem Schlüsselmoment für die Weltwirtschaft. Der nachlassende Inflationsdruck veranlasste große Zentralbanken wie die Fed, die Europäische Zentralbank und die Bank of England, eine Abkehr von ihren restriktiven Geldpolitiken einzuleiten, um einer Abschwächung des gesamtwirtschaftlichen Wachstums zuvorzukommen.

Auch wenn in den USA weiterhin reale Risiken bestehen, halten wir eine sanfte Landung, d. h. eine Verlangsamung des Wirtschaftswachstums, für wahrscheinlicher als eine Rezession. Die Zinssenkung der Fed im September setzte einen geldpolitischen Lockerungszyklus in Gang, der sich nach der Einschätzung der Ökonomen von AB über mehrere Quartale hinziehen dürfte. Das Tempo und der Umfang der künftigen Senkungen in den USA und Europa werden die Marktrenditen und die Wertentwicklung der Unternehmen beeinflussen. Wir glauben dennoch nicht, dass der Verlauf der Zinssenkungen für langfristig orientierte Aktienanleger im Mittelpunkt stehen sollte. Dafür gibt es zwei Gründe:

Erstens erwarten wir, dass die Inflation ungeachtet dessen, wie die Zinssenkungen umgesetzt werden, auf einem höheren Stand verharren wird als in den letzten zehn Jahren. Unser Research legt nahe, dass Aktien in den letzten hundert Jahren in Phasen moderater Inflation von entscheidender Bedeutung für die Generierung von Realrenditen waren.

Zweitens sind wir der Auffassung, dass die langfristige Wertentwicklung von Aktien hauptsächlich von den Gewinnen und Cashflows der Unternehmen abhängt. Wenn Wirtschaftswachstum und Zinssenkungen negative Auswirkungen auf die Unternehmen haben, können aktive Anleger die Unternehmen ins Auge fassen, die ihre Gewinne auch in einem schwierigen Umfeld steigern können, denn auch unter schwierigeren Bedingungen gibt es Gewinner und Verlierer.

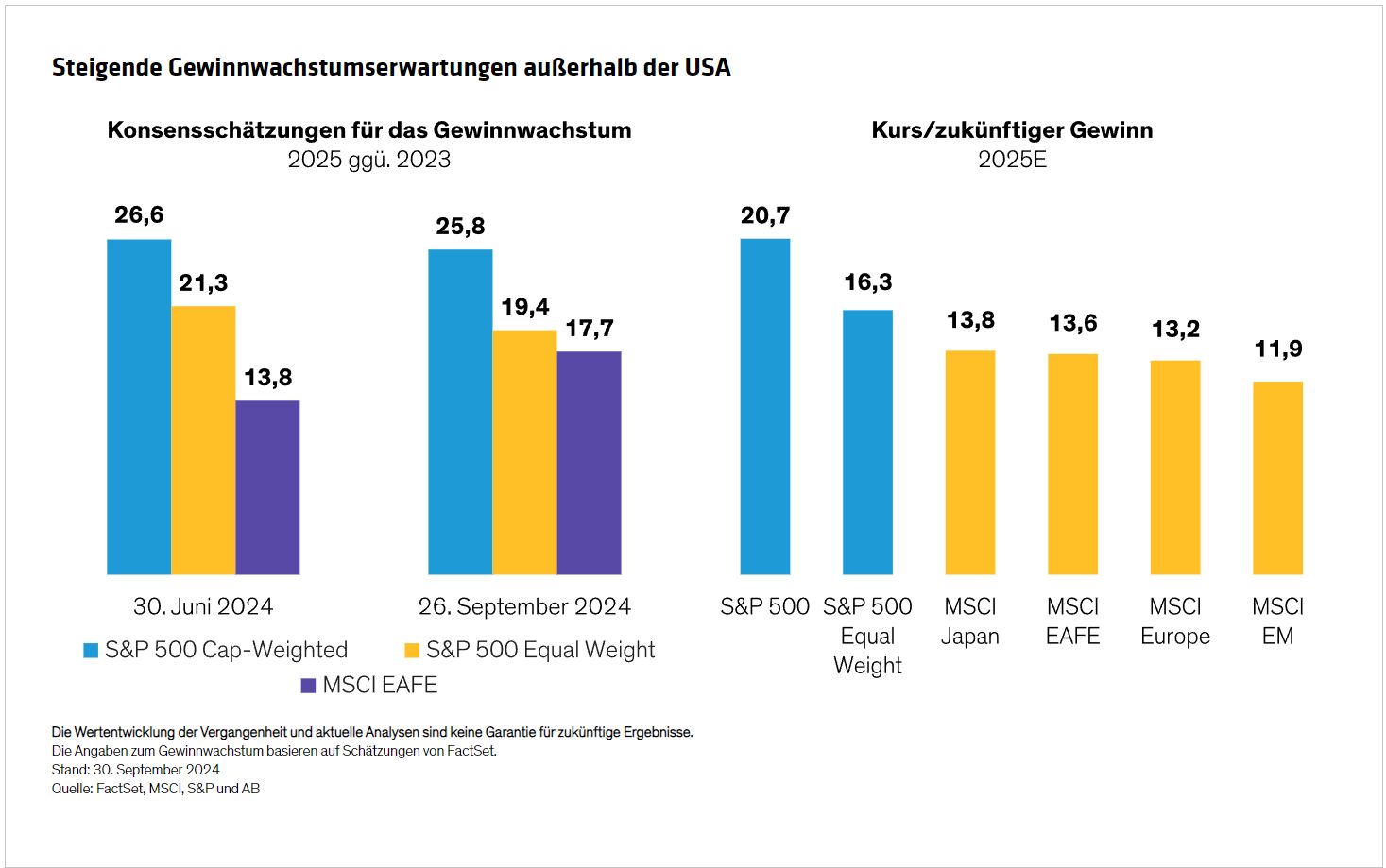

Es gibt aber auch eine gute Nachricht: Die Verteilung der Gewinne wird offenbar besser. Die hohen Erwartungen an das Gewinnwachstum der Glorreichen Sieben scheinen sich abzuschwächen. Und im dritten Quartal ließen die Konsensschätzungen für die Gewinne erkennen, dass Nicht-US-Unternehmen zu US-Unternehmen aufschließen (Abbildung). Auch wenn die Lücke wahrscheinlich nicht ganz geschlossen wird, schaffen attraktive Bewertungen außerhalb der USA Gelegenheiten für Anleger, Unternehmen mit ausgezeichneten Fundamentaldaten zu finden, deren geschäftliche Stärken nicht von ihren Aktienkursen widergespiegelt werden. In den USA erscheinen die Bewertungen außerhalb des Mega-Cap-Segments – gemessen am S&P 500 Equal Weight – ebenfalls attraktiv.

Neue Muster in Bezug auf das Gewinnwachstum

Worauf sollten Anleger achten? Das hängt von der jeweiligen Anlagephilosophie ab. Anleger in Wachstumswerten können sich auf Unternehmen konzentrieren, deren klare Wettbewerbsvorteile Gewinne stützen, die die Kapitalkosten übersteigen. Dies ist ein guter Indikator für anhaltendes Wachstumspotenzial. Die jahrelang vernachlässigten Substanztitel verdienen ebenfalls Aufmerksamkeit: Der auf diese Werte ausgerichtete Anlagestil wird offenbar wieder beliebter und viele Anleger sind hier untergewichtet.

Trotz der Hindernisse für das Wirtschaftswachstum sind in Europa die Gewinne der Einzelunternehmen immer noch der wichtigste Faktor für die Aktienerträge. Gemäß unserem Research haben sich die Aktienerträge in Europa im Laufe der Zeit weitgehend parallel zum langfristigen Gewinnwachstum entwickelt, während Unternehmen, deren Gewinne über dem Marktdurchschnitt liegen, tendenziell profitieren.

Auch in den Schwellenländern bieten sich verschiedene Gelegenheiten, von taiwanesischer KI bis hin zur Sanierung griechischer Banken. Selbst in China könnten Anreize für Unternehmen zur Erhöhung der Dividenden die Aktienmärkte stützen. Die chinesische Konjunktur wird zwar nach wie vor vom notleidenden Immobiliensektor und dem schleppenden Wachstum gebremst, aber Zinssenkungen und die im September vorgestellten Konjunkturmaßnahmen zur Stützung des Aktienmarkts könnten ausgewählten Anlagegelegenheiten neuen Schwung verleihen.

Und wie die jüngsten Unruhen am Markt erneut zeigen, sollten weniger volatile Wertpapiere in einer robusten Aktienstrategie eine Hauptrolle spielen. Es ist entscheidend, sich auf Unternehmen mit beständigen Wertentwicklungsmustern und attraktiven Bewertungen zu konzentrieren, die dazu beitragen können, bei Rückgängen die Verluste abzufedern und das Vertrauen beim Anlegen auch in turbulenten Zeiten zu stärken.

Spielen die US-Wahlen eine Rolle?

Vor allem wegen der politischen Polarisierung in den USA erwarten viele Anleger instabile Märkte im Vorfeld der US-Wahlen im November. Laut unserer Analyse von Volatilitäts-Terminkontrakten dürfte der November jedoch kein allzu turbulenter Monat werden.

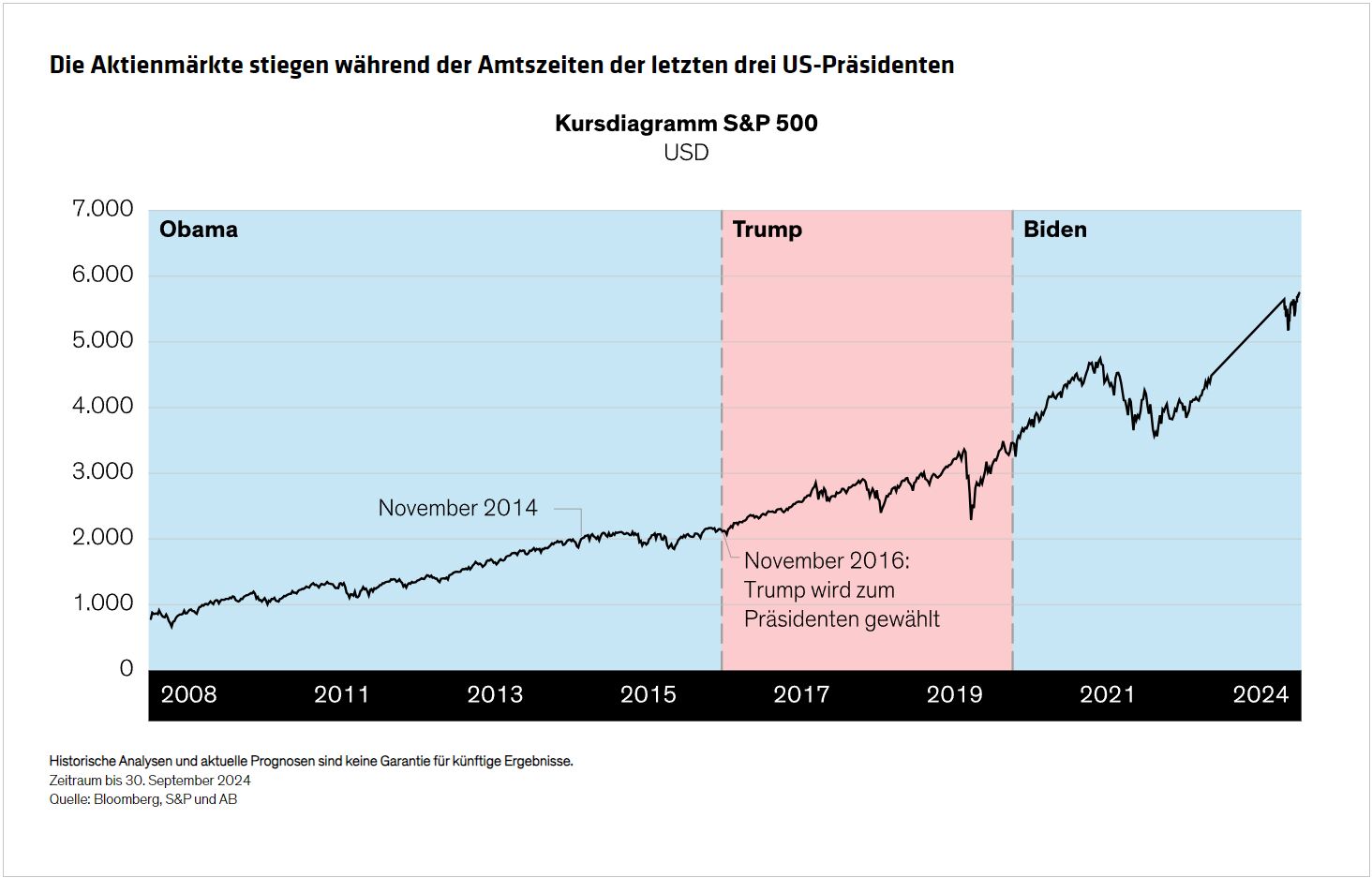

Auch wenn die Anleger jetzt schon wüssten, wer die Wahl gewinnt, wäre dies nicht unbedingt sehr hilfreich. Welcher politischen Partei der US-Präsident angehört, hatte in der Vergangenheit nie wesentliche Folgen für die Aktienerträge. Seit der Weltfinanzkrise gab es drei verschiedene Präsidenten, aber der S&P 500 verbuchte stets solide langfristige Gewinne; allerdings beeinflussten politische Entscheidungen regelmäßig die Marktrenditen (Abbildung).

Die Zusammensetzung der Regierung sowie die Frage, ob der neue Präsident vom Kongress unterstützt wird oder nicht, werden mit Sicherheit Einfluss auf die Politik und die Schwerpunktsetzung für den Haushalt haben. Angesichts der erheblichen Unterschiede zwischen den Positionen der Kandidaten bei der Wahl 2024 könnte ein deutlicherer Politikwechsel anstehen als üblich.

Wir halten es jedoch für unwahrscheinlich, dass das Wahlergebnis wesentlichen Einfluss auf das langfristige Wachstum der Unternehmensgewinne insgesamt haben wird. Allerdings spielt es eine Rolle für das Risikomanagement. Aktive Aktienanleger müssen bewerten, inwieweit die Unternehmen ihres Anlageuniversums langfristig von politischen Veränderungen wie beispielsweise Steuersenkungen bzw. -erhöhungen oder Ausgabenschwerpunkten betroffen sein werden.

Natürlich hat die US-Politik weltweit erhebliche Auswirkungen, die Anleger in ihren Analysen berücksichtigen müssen, etwa wenn man die Folgen möglicher neuer Zölle betrachtet oder bei der Frage, inwieweit große geopolitische Veränderungen die Geschäftstätigkeit oder die Verteidigungsausgaben in Europa beeinflussen können.

Wie auch immer die nächste US-Regierung sich zusammensetzt: Wir gehen davon aus, dass die Haushaltsausgaben steigen. Dies stützt auch unsere Prognose, wonach die Inflation, auch wenn sie sich gegenüber ihren Höchstständen nach der Pandemie abgeschwächt hat, sich wahrscheinlich auf höheren Ständen einpendeln wird als in den letzten zehn Jahren.

Kurs halten

Wie sollten Anleger sich jetzt, zu Beginn einer entscheidenden Phase auf der politischen Bühne und nach einem volatilen Quartal, verhalten? Erstens: Legen Sie Ihre langfristigen Ziele klar fest und prüfen Sie, ob Ihre Allokation so positioniert ist, dass unterschiedliche Ertragsquellen in unterschiedlichen Marktsegmenten genutzt werden. Zweitens: Richten Sie sich langfristig aus – auf einen Zeitraum von mindestens drei Jahren im Voraus – und investieren Sie in Portfolios mit stimmigen Plänen für die Bewältigung von kurzfristiger Volatilität. Drittens sollten Sie der Versuchung widerstehen, Ihre Strategie zu ändern. Dieses Quartal hat uns wieder vor Augen geführt, dass Volatilität zum Anlegen dazugehört und dass ein gut diversifizierter und auf fundierten Investmentanalysen beruhender Anlageplan entscheidend ist, wenn man hinsichtlich der Allokation auch in wechselhaften Marktbedingungen zuversichtlich bleiben will.

Von Nelson Yu, Head—Equities bei AllianceBernstein

Weitere beliebte Meldungen: