Nach zehn Jahren extrem niedriger Zinsen sehen sich europäische Unternehmen nun mit höheren Zinsen und einem verlangsamten Wachstum im Euroraum konfrontiert. Euro-Hochzinsanleihen scheinen in zweierlei Hinsicht anfällig zu sein: Die Spreads liegen am engeren Ende ihrer historischen Bandbreite, und die Emittenten müssen in den nächsten zwei Jahren einen großen Teil ihrer Gesamtverschuldung refinanzieren. Es gibt jedoch mehrere Gründe, warum wir glauben, dass diese Sorgen übertrieben sein könnten.

Hohe Renditen können Risiken ausgleichen

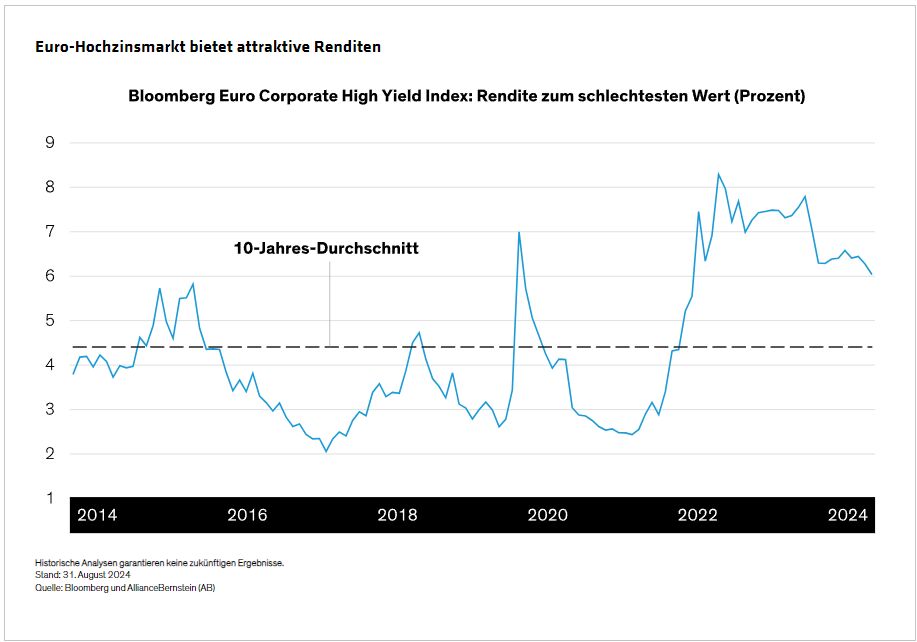

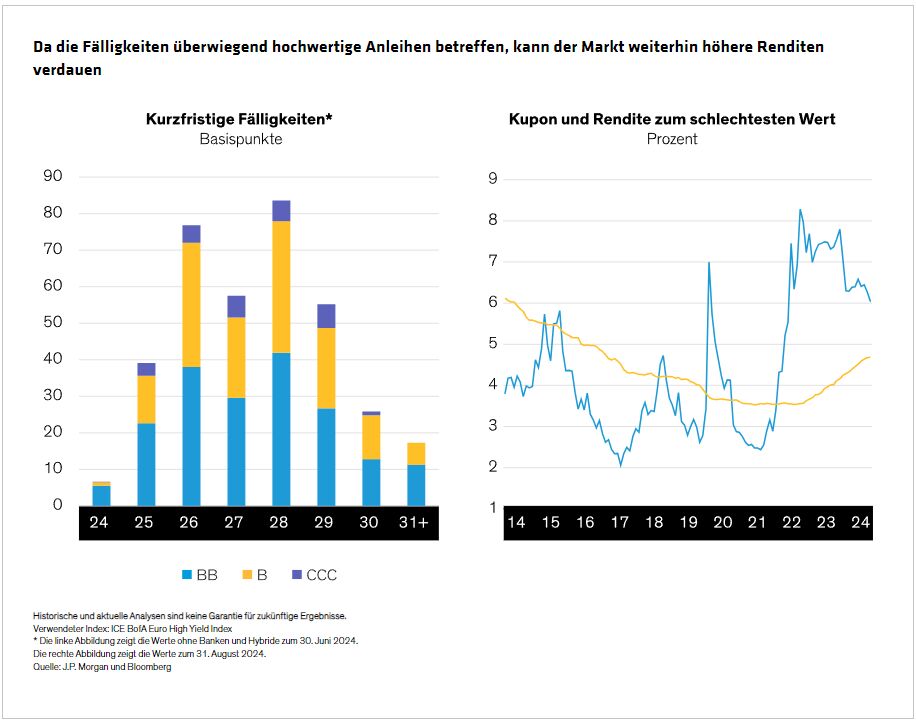

Die Inhaber von Euro-Hochzinsanleihen werden unserer Meinung nach für die Risiken gut entschädigt. Mit rund 6% sind die Renditen im historischen Vergleich hoch (siehe Abbildung).

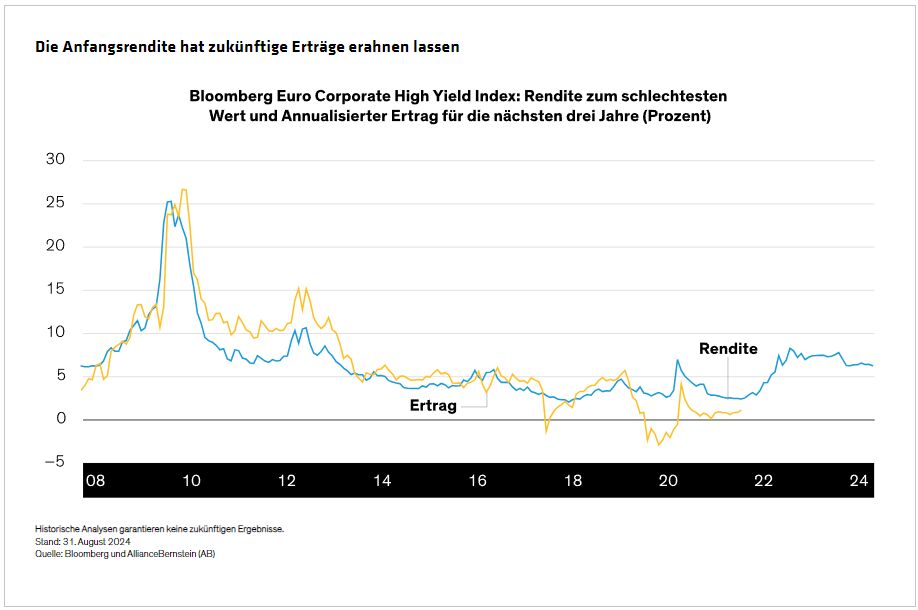

In der Vergangenheit war die Anfangsrendite ein starker Indikator für den Ertrag in den nächsten drei Jahren (siehe Abbildung). Daher erscheinen uns die aktuellen Renditen attraktiv – insbesondere angesichts der Tatsache, dass die Europäische Zentralbank (EZB) die Zinsen senkt. Wir erwarten sechs Senkungen im Jahr 2025.

Hohe Qualität und geringe Nettoemissionen sind unterstützend

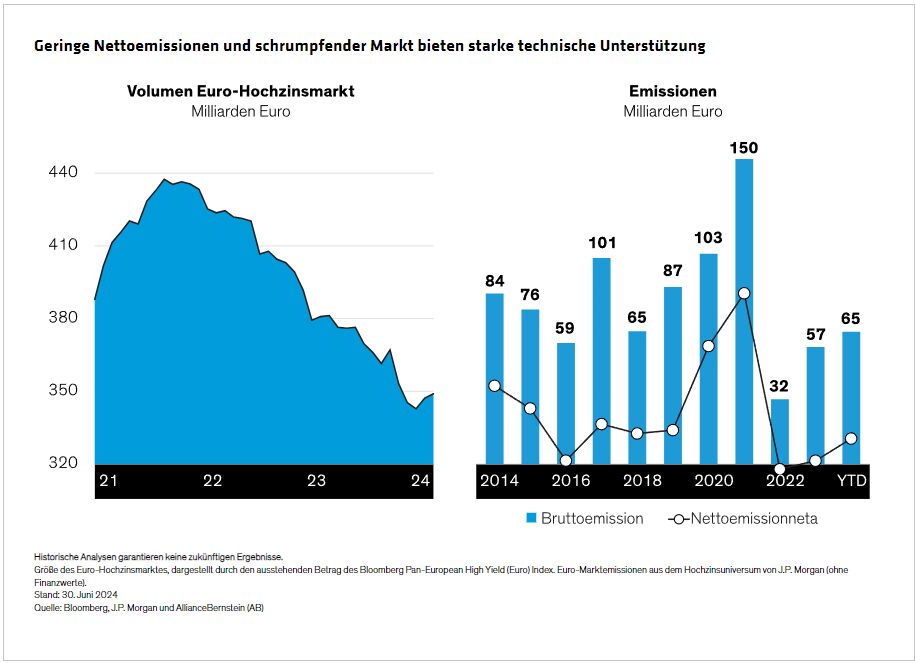

Die globalen Hochzinsmärkte haben sich in den letzten Jahren stark verändert, und der Euromarkt zeichnet sich durch eine verbesserte Qualität und eine starke technische Unterstützung aus. Etwa zwei Drittel des Euro-Hochzinsmarktes werden mit BB bewertet (gegenüber 52% in den USA).

Inzwischen ist der Euro-Hochzinsmarkt geschrumpft (Abbildung, links), da seit Anfang 2023 Fälligkeiten eingetreten sind und 40 Milliarden Euro an aufgewerteten Anleihen in den Investment-Grade-Bereich migriert sind. Die Emittenten von Euro-Hochzinsanleihen sind vorsichtiger geworden, und die Nettoemissionen sind zurückgegangen (Abbildung, rechts). Etwa zwei Drittel der Unternehmensemissionen in der ersten Hälfte des Jahres 2024 wurden zur Tilgung bestehender Schulden verwendet, und die Nachfrage übersteigt weiterhin das Angebot.

Kurze Laufzeiten und niedrige Kurse untermauern das Ertragspotenzial

Mit steigenden Zinsen in den letzten Jahren fielen die Anleihenkurse. Der heutige durchschnittliche Anleihenkurs am Euro-Hochzinsmarkt von etwa 96 Euro liegt deutlich unter dem Niveau vor der COVID-19-Pandemie.

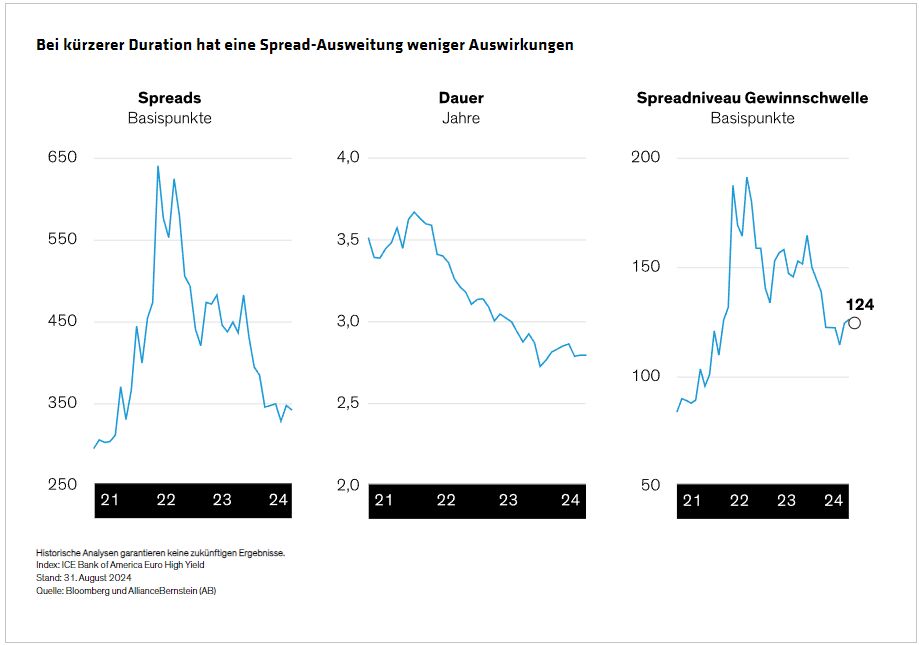

Dank der kürzeren Laufzeit des Marktes reagieren die Anleihenkurse nun auch weniger empfindlich auf Spread-Bewegungen. Darüber hinaus verfügen Anleger bei derart hohen Renditen immer noch über eine erhebliche Sicherheitsmarge: Die Spreads müssten sich um mehr als 120 Basispunkte ausweiten, bevor Verluste entstehen (siehe Abbildung).

Nahende Fälligkeiten sind nicht so schlimm

Während der extremen Niedrigzinsphase nutzten die Emittenten die Chance, die Laufzeiten ihrer Anleihen zu verlängern und sich zu sehr niedrigen Renditen zu refinanzieren. Infolgedessen liegt der durchschnittlich gezahlte Kupon bei nur 4,5%, verglichen mit den heutigen Finanzierungskosten von etwa 6,0%. Und da die Renditen weiter sinken, werden die Finanzierungskosten in der Spitze wahrscheinlich niedriger sein, als der Markt bisher erwartet hat.

Obwohl die Fälligkeiten bis 2028 zunehmen, befinden sie sich größtenteils im höherwertigen Teil des Marktes, der besser in der Lage ist, mit den gestiegenen Finanzierungskosten umzugehen (siehe Abbildung).

Zudem ist der Umfang der notleidenden Kredite gering und konzentriert sich auf den unteren B/CCC-Teil des Marktes, sodass wir nicht davon ausgehen, dass das zu einem systemischen Problem wird.

Angesichts des starken Ertragspotenzials am Euro-Hochzinsmarkt sind wir der Meinung, dass Anleger sich nicht von Sorgen abschrecken lassen sollten, die sich als übertrieben erweisen könnten.

Von John Taylor, Head—European Fixed Income; Director—Global Multi-Sector bei AllianceBernstein

Weitere beliebte Meldungen: