Man könnte meinen, thematische Aktienportfolios unterschieden sich grundlegend von anderen Portfoliotypen. Beflügelt ein thematischer Trend das Gewinnwachstum in klar definierten Sektoren, Branchen und Märkten, sollte es doch ein Leichtes sein, ein Portfolio aus Unternehmen zusammenzustellen, die im Zentrum des Geschehens stehen.

Ganz so einfach ist es aber nicht. Wir sind davon überzeugt, dass thematische Portfolios dieselbe Sorgfalt und Disziplin wie jedes andere aktive Aktienportfolio erfordern. Der Hauptunterschied besteht darin, wie das Chancen-Set definiert wird – nämlich als ein Universum von Aktien mit Bezug zu einem bestimmten Thema. Nach der Festlegung eines Themas und eindeutiger Unterthemen wird ein Universum von Aktien gebildet, die genau zum Thema passen.

Da sich Themen und Unterthemen ständig weiterentwickeln, verändert sich auch das Aktienuniversum. Anleger sollten dieses also regelmäßig aktualisieren, damit es das gewählte Thema passgenau widerspiegelt. Zugleich sollten Sie aber nicht in allzu kurzfristigen Zeiträumen denken. Definieren Sie die Kriterien eines Anlagethemas also nicht einfach reaktiv neu, nur um eine momentan angesagte Aktie in das Portfolio zu bringen. Unserer Meinung nach sollten Themen starr definiert sein, während die Änderungen an Unterthemen und Positionen auf festen Prinzipien und einem strengen Prozess beruhen müssen.

Aktien mit Langzeitpotenzial auswählen

Wie Anleger die Aktien für ein thematisches Portfolio auswählen, entscheidet darüber, ob das Ertragspotenzial des Themas ausgeschöpft wird. Daher ist aktives Management bei thematischen Portfolios essenziell. Unternehmen, die einem bestimmten Thema zugeordnet werden, sind vielleicht in passiven thematischen Portfolios vertreten, obwohl sie nicht sehr erfolgreich oder schlecht geführt sind. Und selbst aktive Portfolios brauchen klar definierte Prozesse, damit sich Anleger nicht von imposanten thematischen Stories zu Aktien verleiten lassen, deren überdurchschnittliche Wertentwicklung nicht durch solide Fundamentaldaten gestützt wird.

Auch wenn der Prozess der Aktienauswahl je nach Anlagephilosophie eines Portfolios unterschiedlich ist, sollten doch stets einige Grundregeln gelten.

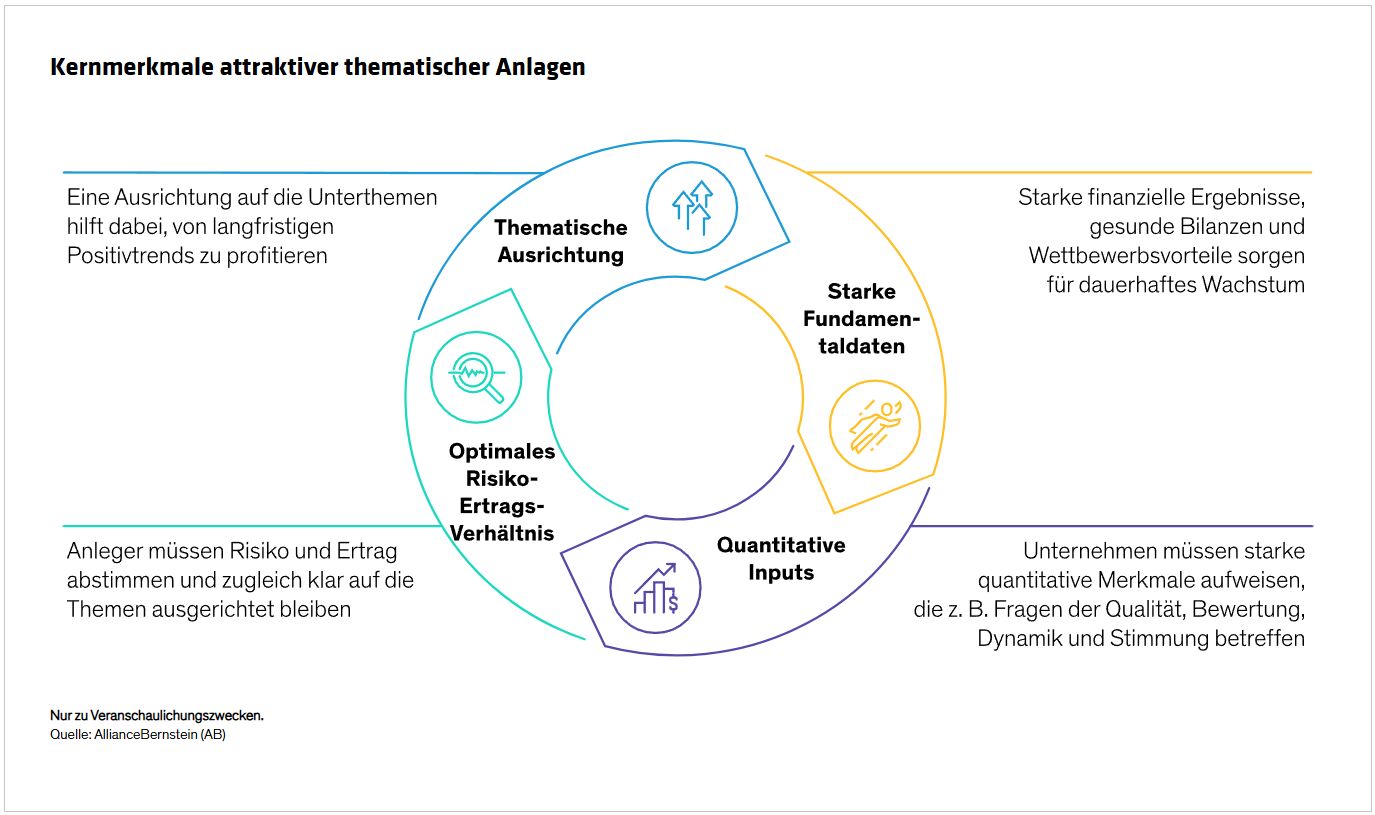

Nach unserem Dafürhalten sollten quantitative Tools und Fundamentalanalysen gemeinsam in den Portfolioaufbau einfließen (Abbildung). Fundamentalanalysen dienen dazu, anlagerelevante Erkenntnisse bezüglich Geschäftsausblick und Wettbewerbsvorteilen zu gewinnen. Mithilfe quantitativer Analysen lässt sich derweil ein breiteres Aktienuniversum durchleuchten, um Unternehmen mit starken quantitativen Merkmalen zu ermitteln, die beispielsweise mit Fragen der Qualität (z. B. Rentabilität und Bilanzstärke), Bewertung, Dynamik und Stimmung verbunden sind.

Beim Research werden die Geschäftsstrategie, die Managementteams und die Preissetzungsmacht eines Unternehmens analysiert – ebenso wie das Verhältnis zwischen Aktienbewertung und Gewinnpotenzial. Auch solide Unternehmen können zu hoch bewertet sein und so das Anlagerisiko erhöhen. Um Alpha zu generieren (d. h. höhere Erträge als der Markt zu erzielen), sollten Anleger überzeugende Themen wählen, die Entwicklung der entsprechenden Trends und Unternehmen verfolgen und die besten Aktien im definierten Universum ermitteln. Risikomanagement-Tools sind von entscheidender Bedeutung, da thematische Universen stärker konzentriert oder auf bestimmte Anlagestile, Faktoren und Marktkapitalisierungen ausgerichtet sein können.

Neben der Aktienauswahl müssen in jede thematische Allokation auch technische Erwägungen im Hinblick auf den Portfolioaufbau einfließen. Einige Merkmale erfordern besondere Aufmerksamkeit.

Benchmarks und Risikoquellen

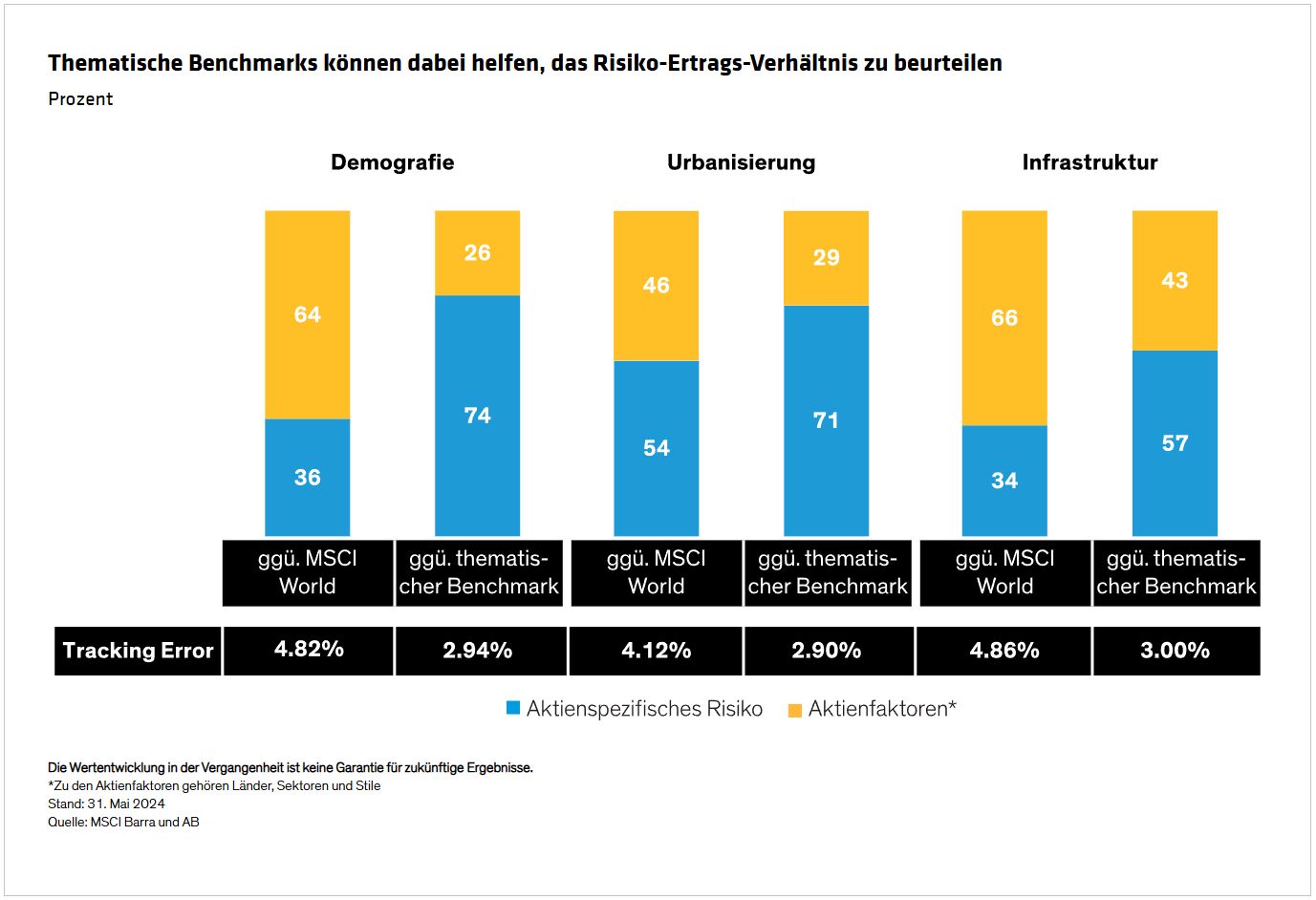

Gegen die Wahl einer traditionellen, breiten Benchmark spricht, dass die für ein bestimmtes Thema ausgewählten Aktien erheblich von der Allokation eines breiten Marktindex abweichen dürften. Thematische Portfolios haben höchstwahrscheinlich andere Sektor- oder Branchengewichtungen als breite Benchmarks. Auch werden sich die Faktor- oder Stil-Exposures selbst von Thema zu Thema deutlich unterscheiden, weshalb thematische Portfolios meist einen weitaus höheren Ex-ante-Tracking-Error gegenüber einer breiten Benchmark aufweisen.

Umsichtige Manager sollten jedoch die Quellen des aktiven Risikos relativ zu einem definierten Universum von themenrelevanten Unternehmen bewerten und benennen können. Einige thematische Portfolios orientieren sich zwar an einem breiten Marktindex, doch unserer Meinung nach kann sich eine thematische Benchmark für Anleger als nützlich erweisen, um Muster in der Wertentwicklung – insbesondere innerhalb relativ kurzer Zeiträume – besser nachzuvollziehen. Eine klare Bestimmung und Darlegung der Quellen des aktiven Risikos kann Kunden dabei helfen, fundiertere Entscheidungen über die Allokation in thematischen Portfolios zu treffen.

Thematische Benchmarks können bei der Generierung von Anlageideen für ein Portfolio hilfreich sein, indem sie eine grobe Auswahl an möglichen Portfoliounternehmen aufzeigen.

Dieser Ansatz kann auch die Bewertung des Risiko-Ertrags-Profils eines thematischen Portfolios erleichtern (Abbildung). Wir haben beispielsweise die Attribute dreier thematischer Modellportfolios relativ zu einer thematischen Benchmark und relativ zum breiten MSCI World Index gemessen. Der Tracking Error gegenüber der thematischen Benchmark war mit etwa 3,0% deutlich geringer als jener gegenüber der breiten Benchmark (4,1% bis 4,9%). Auch wird das Risiko der Modellportfolios gegenüber der breiten Benchmark durch Faktoren wie Länder, Sektoren und Stile bestimmt, gegenüber der thematischen Benchmark hingegen durch das aktienspezifische Risiko.

Wir können auch Faktor-, Sektor-, Stil- und Währungsrisiken entsprechend messen. Doch bei der Verwendung einer spezifischen thematischen Benchmark gilt es, bestimmte Besonderheiten zu beachten. Kurzfristig sind große Abweichungen gegenüber einem breiten Index zu erwarten. Langfristig dürften wachstumsstärkere Themen die breiten Benchmarks aber übertreffen. Wenn die Abwägung mit Blick auf Diversifizierung und kurzfristige Wertentwicklung richtig verstanden wird, sind Kunden besser auf Phasen vorbereitet, in denen eine thematische Strategie hinter dem breiten Markt zurückbleibt.

Portfoliomanagern hilft dieses Verständnis, die Vor- und Nachteile verschiedener Ansätze zu verstehen. So ist ein Portfolio, das ein geringeres Risiko aufweist als eine thematische Benchmark, eher passiv in Bezug auf das Thema positioniert. Im Vergleich zur breiten Marktbenchmark ist das aktive Risiko aber immer noch hoch. Aktive thematische Portfolios sollten demonstrieren können, dass sie gegenüber der thematischen Benchmark ein aktives Risiko eingehen.

Anhand thematischer Benchmarks können Anleger aber auch die Wertentwicklung und die Wirksamkeit einer aktiven thematischen Strategie beurteilen. Schneidet die thematische Benchmark gut ab, während das Portfolio weniger erfolgreich ist, liegt dies vielleicht an der Titelauswahl und nicht am Thema selbst.

Weitere beliebte Meldungen: