Die Zentralbanken in den USA, dem Vereinigten Königreich und Europa sind in den Lockerungsmodus übergegangen, was auf einen Wandel im Kreditzyklus hindeutet. Die Chancen einer sanften Landung der Weltwirtschaft stehen unseres Erachtens gut. Gleichwohl könnten hohe Abwärtsrisiken bestehen, denn geopolitische Konflikte, rekordhohe Verschuldungsniveaus in Friedenszeiten und die anhaltenden Auswirkungen der COVID-Pandemie sorgen für ein besonders unberechenbares Umfeld.

Daher brauchen risikobewusste Anleihenanleger Portfoliostrategien, mit denen sich sowohl Chancen nutzen als auch Phasen hoher Volatilität und plötzliche Abschwünge bewältigen lassen. Unserer Ansicht nach ist nun der richtige Zeitpunkt, um einen dynamischen Barbell-Ansatz in Erwägung zu ziehen, der defensive Qualitätsanleihen mit höher rentierenden Papieren kombiniert.

Zu viel Vorsicht führt zu verpassten Chancen

Ein traditionelles Multi-Sektor-Portfolio aus Investment-Grade-Anleihen hat klare Vorteile: ein geringes Ausfallrisiko gepaart mit einem leichten Renditeaufschlag gegenüber Staatsanleihen in einem leicht verständlichen Format. Allerdings geht dies zulasten von Chancen. So kann ein rein auf Investment-Grade-Papieren basierendes Portfolio nicht von einer breiteren Diversifizierung profitieren, die ein effizienteres Risikomanagement ermöglicht sowie potenziell höhere Erträge und bessere risikobereinigte Renditen erzielt.

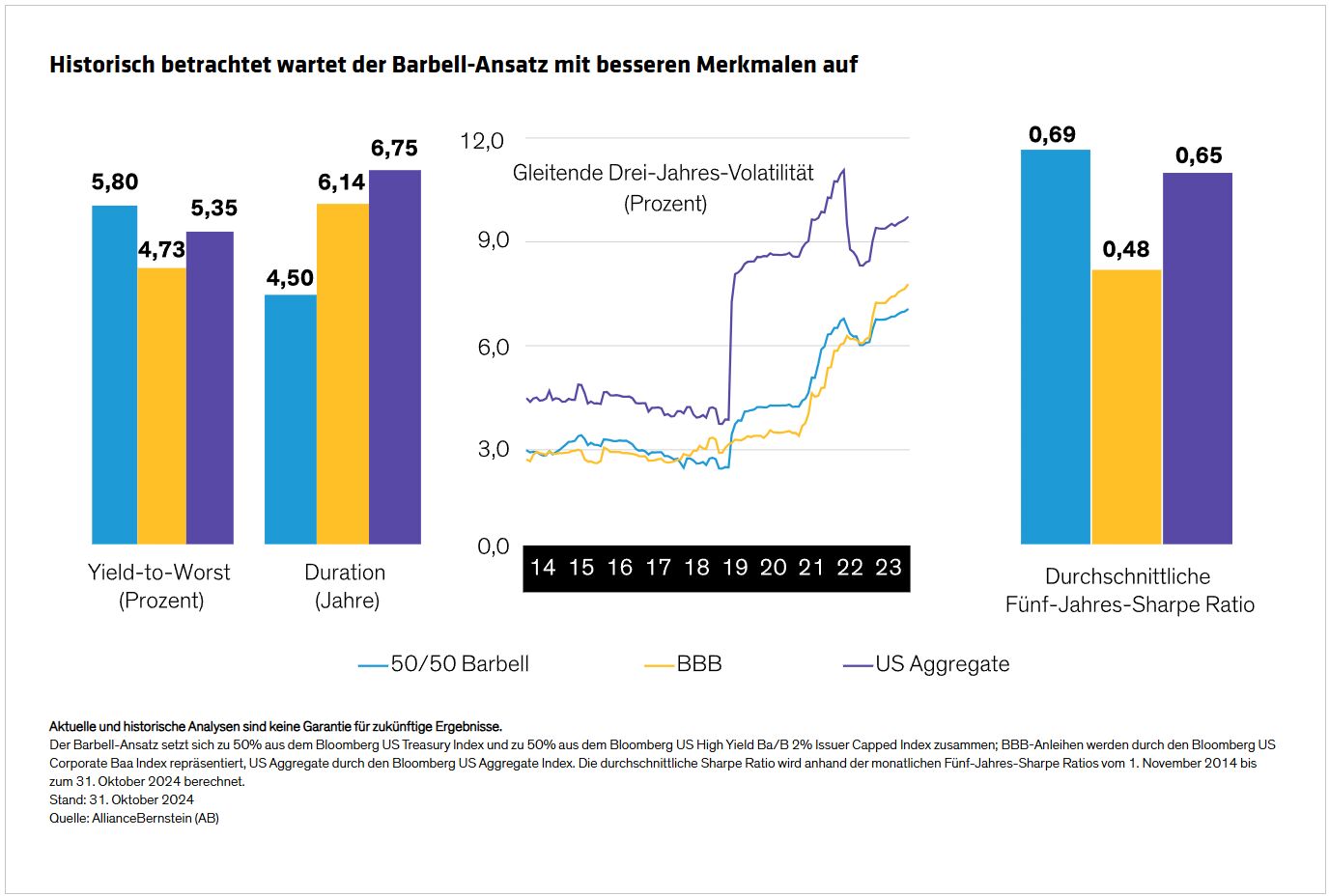

Nehmen wir die USA als Beispiel: Eine einfache passive 50/50-„Barbell“-Allokation, die sich je zur Hälfte aus US-Treasuries und US-Hochzinsanleihen mit den Ratings BB oder B zusammensetzt, hat in der Vergangenheit über eine Reihe von Kennzahlen hinweg bessere Ergebnisse erzielt als US-Unternehmensanleihen mit dem Rating BBB und der breitere US Aggregate Index. Dazu zählen höhere Erträge, niedrigere Volatilität, geringeres Zinsrisiko (Duration) und höhere risikobereinigte Renditen (siehe Abbildung) – Merkmale, die den Barbell-Ansatz im Laufe der Zeit geprägt haben.

Daten für die europäischen und globalen Märkte für denselben Zeitraum weisen vergleichbare Muster auf: höhere Erträge und risikobereinigte Renditen bei größtenteils geringerer Duration und vergleichbarer Volatilität.

Kombination von negativ korrelierten Vermögenswerten

Ein Barbell-Ansatz bei Kreditinstrumenten kombiniert zinssensitive Anleihen mit höher rentierenden Papieren, da deren Erträge in der Regel eine negative Korrelation aufweisen. Wenn risikoreichere, wachstumsorientierte Kreditanlagen wie etwa Hochzinsanleihen an Wert verlieren, legen Staatsanleihen und andere zinssensitive Vermögenswerte in der Regel zu und umgekehrt. Da negativ korrelierte Vermögenswerte für gewöhnlich abwechselnd eine Outperformance verzeichnen, können Anleger die Papiere mit überdurchschnittlicher Wertentwicklung veräußern (z. B. Hochzinsanleihen hoher Qualität) und im Gegenzug die günstigeren Titel erwerben (z. B. Staatsanleihen). Mit diesem Ansatz ließen sich die Renditen in der Vergangenheit im Laufe der Zeit steigern.

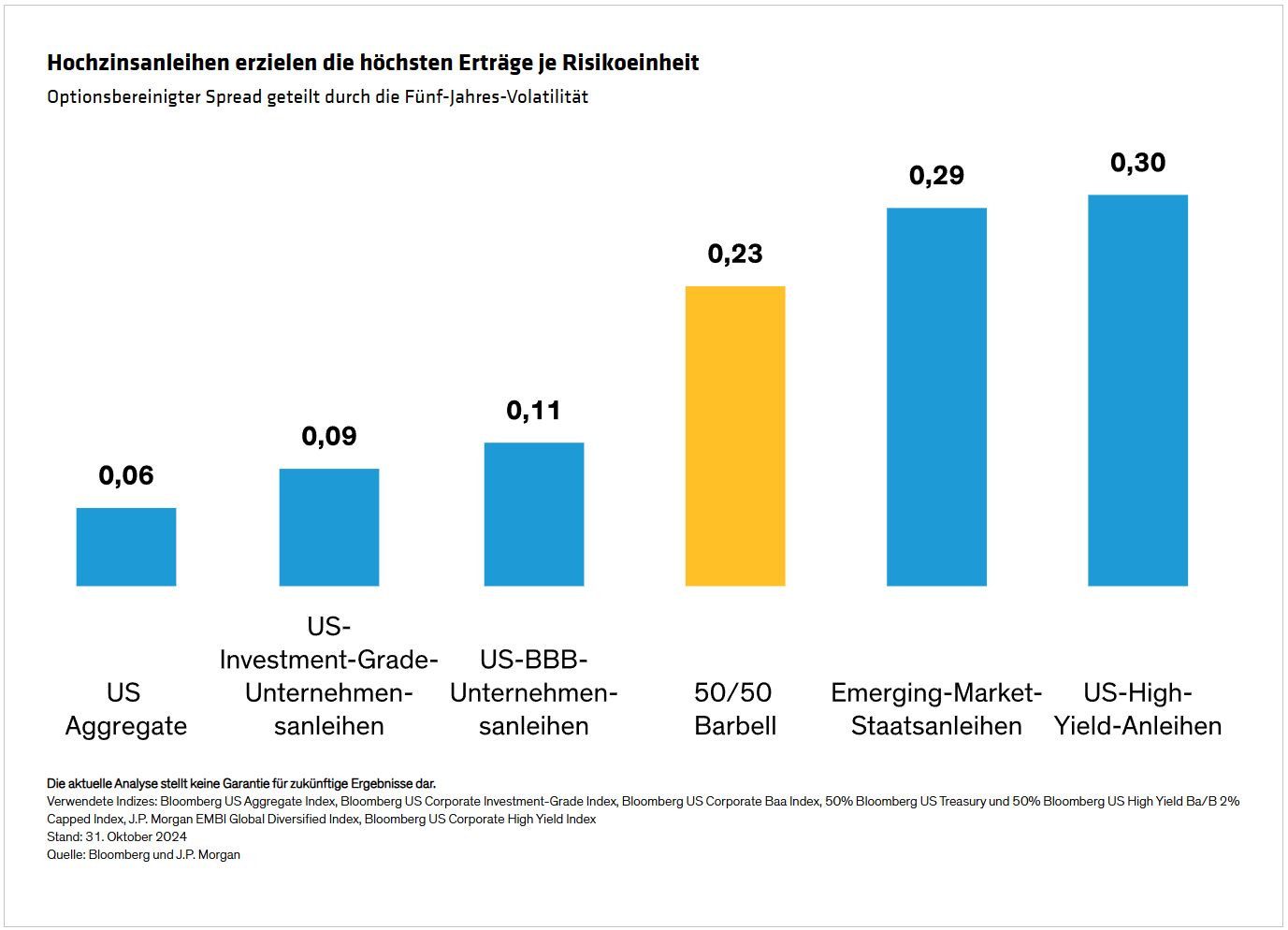

In unserem Beispiel eines 50/50-Barbell-Ansatzes haben wir US-Treasuries zur Darstellung des Zinsrisikos und US-Hochzinsanleihen stellvertretend für das Kreditrisiko herangezogen. Das Investment-Grade-Portfolio blieb hinter dieser Barbell-Allokation zurück, da es kein ausreichendes Kreditrisiko-Exposure aufwies, um höhere Erträge und Renditen zu erzielen. Das Kreditrisiko wird in der Regel gut durch Erträge kompensiert. Legt man das Verhältnis von optionsbereinigtem Spread zu Volatilität als Kennzahl für den Ertrag pro Risikoeinheit zugrunde, wird deutlich, dass US-Hochzinsanleihen einen äußerst effizienten Ertragstreiber darstellen (siehe Abbildung).

Die globalen wie auch die europäischen Daten weisen eine mit den USA vergleichbare Verteilung auf, wobei Hochzinsanleihen ganz klar den größten Ertragsgenerator darstellen.

Der von High-Yield-Papieren beigesteuerte Ertrag ist entscheidend. In der Vergangenheit machten die Zinszahlungen an die Anleiheninhaber den größten Anteil an den Anleihenerträgen aus und nicht etwa der Kapitalzuwachs. Tatsächlich fielen die jährlichen Erträge von US-Hochzinsanleihen infolge von Zinszahlungen in den vergangenen 20 Jahren etwas höher aus als die annualisierte Gesamtrendite. Einer Strategie, die einen zu geringen Ertrag je Risikoeinheit aufweist, dürfte es somit schwer fallen, attraktive Renditen für risikobewusste Anleger zu generieren.

Die richtige Balance finden

Wie sieht der richtige Mix von Vermögenswerten aus? Das hängt von den Anforderungen und dem Komfortniveau jedes einzelnen Anlegers ab. Eine einfache 50/50-Aufteilung könnte sich für Anleger mit hohen Ertragsanforderungen und hoher Risikotoleranz eignen, da Kreditanlagen mindestens eine doppelt so hohe Volatilität aufweisen wie Staatsanleihen hoher Qualität. Was das Risikoexposure anbelangt, so überwiegt bei einer gleichmäßigen Verteilung zwischen den beiden Anlageklassen effektiv das Kreditrisiko.

Anleger, die ein ausgewogeneres Engagement wünschen, würden eher zu einer Allokation neigen, die sich zu 65% aus Treasuries und zu 35% aus Hochzinsanleihen zusammensetzt, wodurch leichte Renditeeinbußen im Gegenzug für ein niedrigeres Risiko in Kauf genommen werden. In der Praxis würden sich Anleger, die einen optimalen Mix anstreben, ebenso in einer breiten Palette an höher rentierenden Fixed-Income-Sektoren engagieren, unter anderem in Hochzinsanleihen, aber auch in Unternehmensanleihen und Emerging-Market-Hartwährungsanleihen, in inflationsindexierten Anleihen und in verbrieften Wertpapieren.

Am wichtigsten ist unseres Erachtens ein aktiver, dynamischer Ansatz, mit dem das Zusammenspiel von Zins- und Kreditrisiken explizit gesteuert wird, wenn es darum geht, das richtige Gleichgewicht zu finden. In dieser Hinsicht bieten Credit Barbells einen entscheidenden Vorteil: Die Kombination von diversifizierenden Vermögenswerten in einem einzelnen Portfolio erleichtert das Risikomanagement sowie das Ausbalancieren von Durations- und Kreditexposure anhand der vorherrschenden Marktbedingungen.

Bei wirtschaftlichen Divergenzen auf das richtige Pferd setzen

Die Herausforderungen, denen sich die drei größten Treiber der Weltwirtschaft – die USA, Europa und China – gegenübersehen, gestalten sich immer vielfältiger. Infolgedessen dürften auch die Zinspfade und die Bewertungen von Risikoanlagen unseres Erachtens immer weiter auseinandergehen. Diese Divergenz schafft Gelegenheiten für Anleger und insbesondere für dynamische Barbell-Ansätze.

In der Eurozone erscheinen uns beispielsweise einige Segmente des High-Yield-Marktes besonders attraktiv, während wir bestimmte Bereiche des Marktes für europäische Staatsanleihen angesichts ihrer defensiven Merkmale für angemessen bewertet halten. Sollte sich das Wachstum enttäuschend entwickeln oder es zu einem Abschwung am Markt kommen, verfügt die Europäische Zentralbank (EZB) unseren Analysen zufolge über reichlich Spielraum, um die Zinsen noch stärker zu senken als vom Markt erwartet. Dagegen präsentiert sich die US-Wirtschaft robuster, sodass die Fed die Zinsen wohl nicht so schnell oder stark senken wird.

Unserer Ansicht nach stellen Hochzinsanleihen nach wie vor einen attraktiven Bestandteil einer Barbell-Strategie dar, auch wenn die Spreads derzeit eng sind. Dies hat mehrere Gründe, darunter die aktuellen Vorteile (wie etwa attraktiv hohe Renditen und robuste Fundamentaldaten) sowie strukturelle Vorteile hinsichtlich der Wertentwicklung, die sich durch den Mechanismus von Herauf- bzw. Herabstufungen in das und aus dem Investment-Grade-Segment ergeben.

An den globalen Märkten machen aber Wertpapiere geringer Qualität mit Rating CCC den Großteil der Ausfälle aus. Der Verzicht auf ein Engagement in diesen Anleihen könnte angebracht sein, wenn sich das Wirtschaftsumfeld verschlechtert. Dieser Ansatz würde leichte Renditeeinbußen zugunsten eines deutlich geringeren Ausfallrisikos in Kauf nehmen.

Aktives Management kann Mehrwert schaffen

Bei der Zusammenstellung eines gut diversifizierten Portfolios gibt es nicht die eine richtige Methode. Man sollte potenzielle Manager jedoch einer genauen Prüfung unterziehen, um sich mit ihrem Anlageprozess vertraut zu machen und in Erfahrung zu bringen, wie sie Zins- und Kreditrisiken gegeneinander abwägen. Zu wissen, wann man sich wo engagieren sollte, erfordert ein fundiertes Verständnis der weltweiten Zins- und Kreditzyklen und ihrer Wechselwirkung.

Unserer Ansicht nach verfügt ein Portfolio, das Qualitätsanleihen und ertragsstarke Papiere dynamisch gegeneinander abwägt, über das Potenzial, den meisten Marktbedingungen standzuhalten, und stellt einen effizienteren Ansatz dar als ein eigenständiges Multi-Sektor-Investment-Grade-Portfolio. In einer von Instabilität geprägten Welt, ist es wichtig, die Balance zu wahren.

Von John Taylor, Head—European Fixed Income; Director—Global Multi-Sector bei AllianceBernstein

Weitere beliebte Meldungen: