Eine wichtige Variable für Anleger nach der US-Wahl ist die Auswirkung von Wahlprogrammen auf die Staatsausgaben, das Defizit und die Verschuldung.

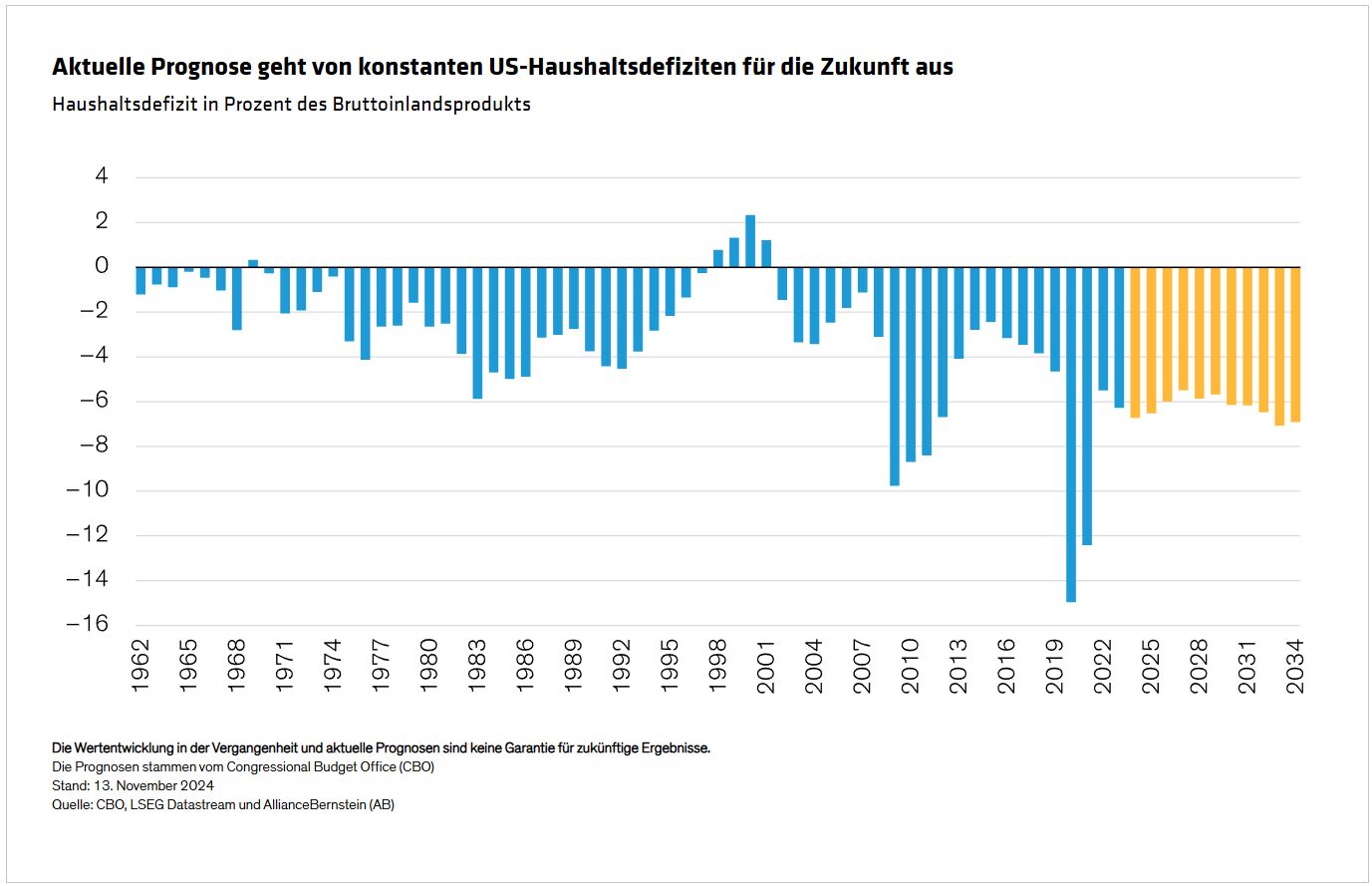

Hohe Haushaltsdefizite sind in den USA nichts Neues. Und seit der COVID-19-Pandemie ist das Defizit mit etwa 6,5% des Bruttoinlandsprodukts (BIP) so hoch wie nie zuvor außerhalb von Kriegen oder Rezessionen. Unter der aktuellen Gesetzgebung und ohne Berücksichtigung von politischen Änderungen nach den Wahlen prognostiziert das Congressional Budget Office (CBO) für das nächste Jahrzehnt im Wesentlichen unveränderte Defizite (Abbildung).

Um das Defizit zu verringern, muss die US-Regierung ihre Einnahmen durch höhere Steuern oder Ausgabenkürzungen erhöhen. Steuererhöhungen sind politisch unpopulär, und Ausgabenkürzungen sind eine Herausforderung, da die obligatorischen Ausgaben für Posten wie Sozialversicherung und Medicare (staatliche Rentnerkrankenkasse) mit der Alterung der Bevölkerung steigen. Die Reduzierung des Defizits ist harte Arbeit für Politiker, die daran interessiert sind, ein Amt zu erlangen oder zu behalten. Daher sollte es nicht überraschen, dass die Haushaltsdisziplin kein Wahlkampfthema war.

Mit wachsender Verschuldung steigen auch die Zinsen

Nach Angaben der amerikanischen Bundesregierung beliefen sich die Zinszahlungen im Jahr 2021 auf etwa 2,5% des BIP; die heutigen liegen bei knapp 3,5%. Wir gehen davon aus, dass diese Rechnung angesichts höherer Schulden und Zinsen noch größer wird.

Während Donald Trump sich auf sein Amt vorbereitet, sorgen sich die Anleihemärkte um die Entwicklung des Defizits und der Gesamtverschuldung. Nach jeder Wahl müssen die Kandidaten ihre Wahlkampagne in politische Realität umsetzen, sodass wir zum jetzigen Zeitpunkt nur eine sehr grobe Schätzung der Kosten dieser Vorschläge abgeben können. Wenn wir uns einige verschiedene Szenarien ansehen, können wir ungefähr abschätzen, was sie für die US-Finanzlage bedeuten könnten.

Bewertung der potenziellen Auswirkungen auf das Haushaltsdefizit

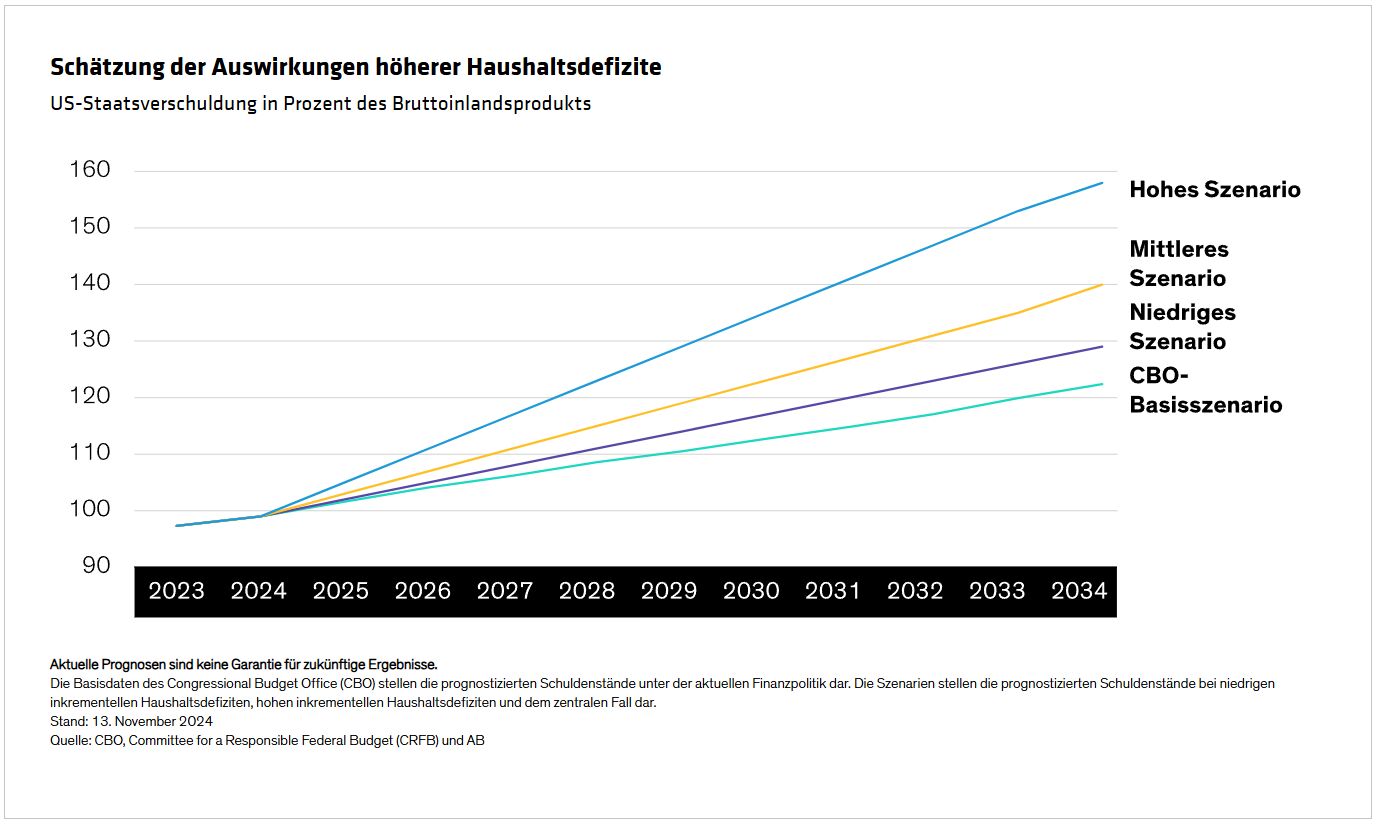

Der Ausschuss für einen verantwortungsvollen Bundeshaushalt (Committee for a Responsible Federal Budget, CRFB) schätzt, dass die finanzpolitischen Vorschläge von Trump zwischen 2026 und 2035 das Defizit um 1,65 Billionen bis 15,55 Billionen US-Dollar erhöhen würden. Ohne zu beurteilen, welche Maßnahmen letztendlich umgesetzt werden, können wir ein niedriges Szenario mit einem um 1,5 Billionen US-Dollar höheren Defizit, ein mittleres Szenario mit einem um 7 Billionen US-Dollar höheren Defizit und ein hohes Szenario mit einem um 15 Billionen US-Dollar höheren Defizit schätzen, um zu untersuchen, wie sich dies auf die ausstehenden Schulden auswirken könnte (siehe Abbildung). Eine Kombination aus niedrigeren Steuern und höheren Zöllen könnte das Wachstum und die Inflation etwas ankurbeln, sodass wir die nominale BIP-Prognose des CBO um etwa ein Viertel Prozent erhöhen können, um unsere Schätzungen zu erstellen. Beachten Sie, dass wir das höhere Defizit gleichmäßig über die 10 Jahre verteilen.

In jedem Szenario, selbst bei einem höheren Wachstum, würden die neuen fiskalpolitischen Vorschläge ein größeres Defizit nach sich ziehen – von nur geringfügig höher als die CBO-Prognose in unserem Szenario mit niedrigem Defizit bis hin zu einem jährlichen Defizit von 8% im zentralen Fall und etwa 10% im Fall mit hohem Defizit. Höhere Defizite bedeuten eine wachsende staatliche Schuldenlast, die über das hinausgeht, was bereits fest im Staatshaushalt verankert ist.

Ermittlung des für die Schuldenbegrenzung erforderlichen Wirtschaftswachstums

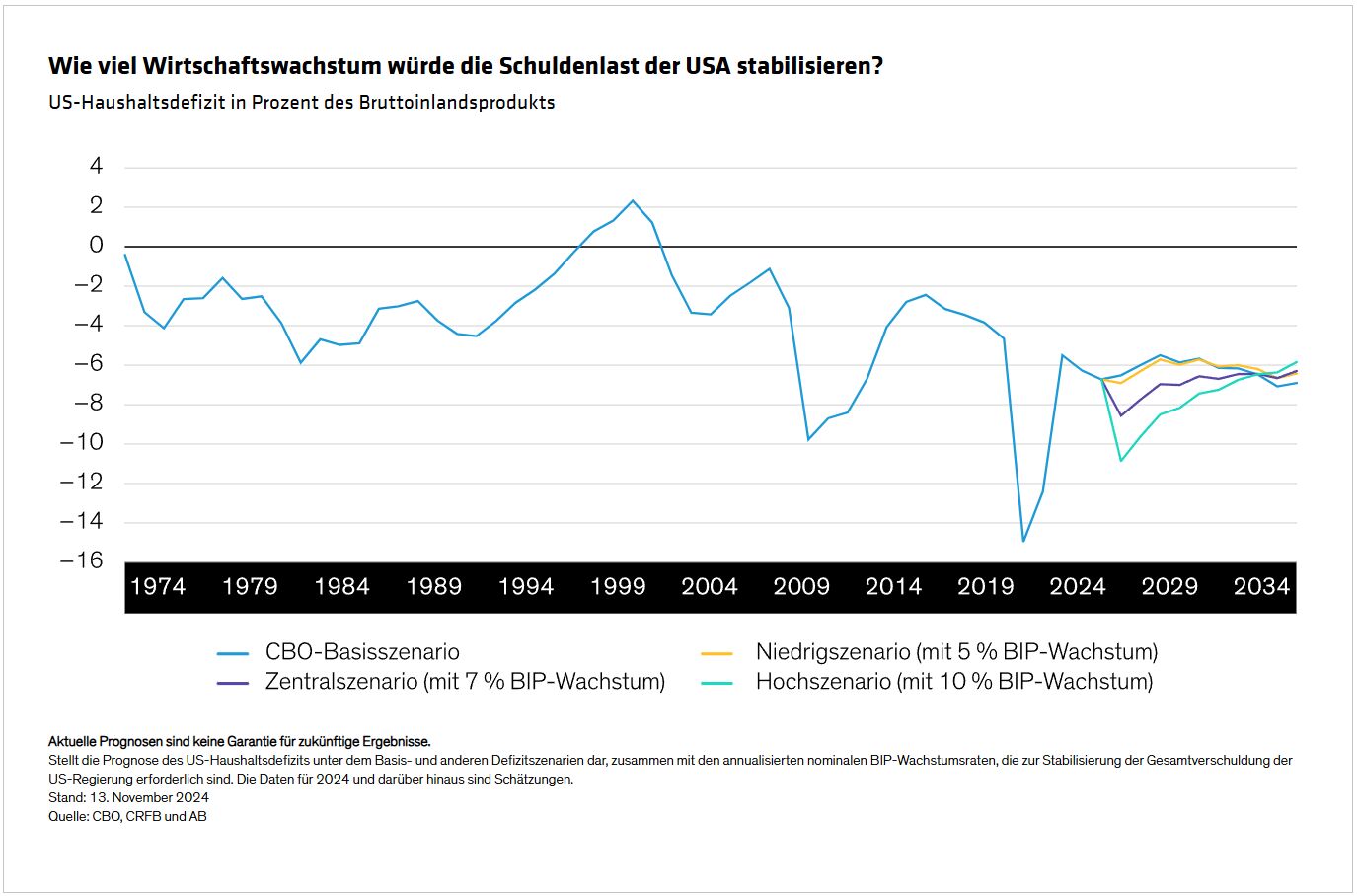

Man kann dieses Szenario auch anders betrachten: Welches nominale Wachstum wäre erforderlich, um das Defizit zu reduzieren und das Verhältnis von Schulden zu BIP unter den verschiedenen fiskalischen Szenarien zu stabilisieren?

Bei Verwendung derselben Defizitschätzungen, aber mit unterschiedlichen Annahmen zum nominalen BIP-Wachstum, wäre ein nominales BIP-Wachstum von 5% erforderlich, um die Situation im niedrigen Szenario zu stabilisieren, von 7% im mittleren Szenario und von 10% im hohen Szenario (siehe Abbildung). Dies sind die Wachstumsraten, die erforderlich sind, um das Defizit auf seinem aktuellen Niveau von etwa 6,5% des BIP zu stabilisieren; um es zu senken, wäre ein noch robusteres Wachstum erforderlich.

Wie plausibel ist es, dass die USA diese Wachstumsraten erreichen?

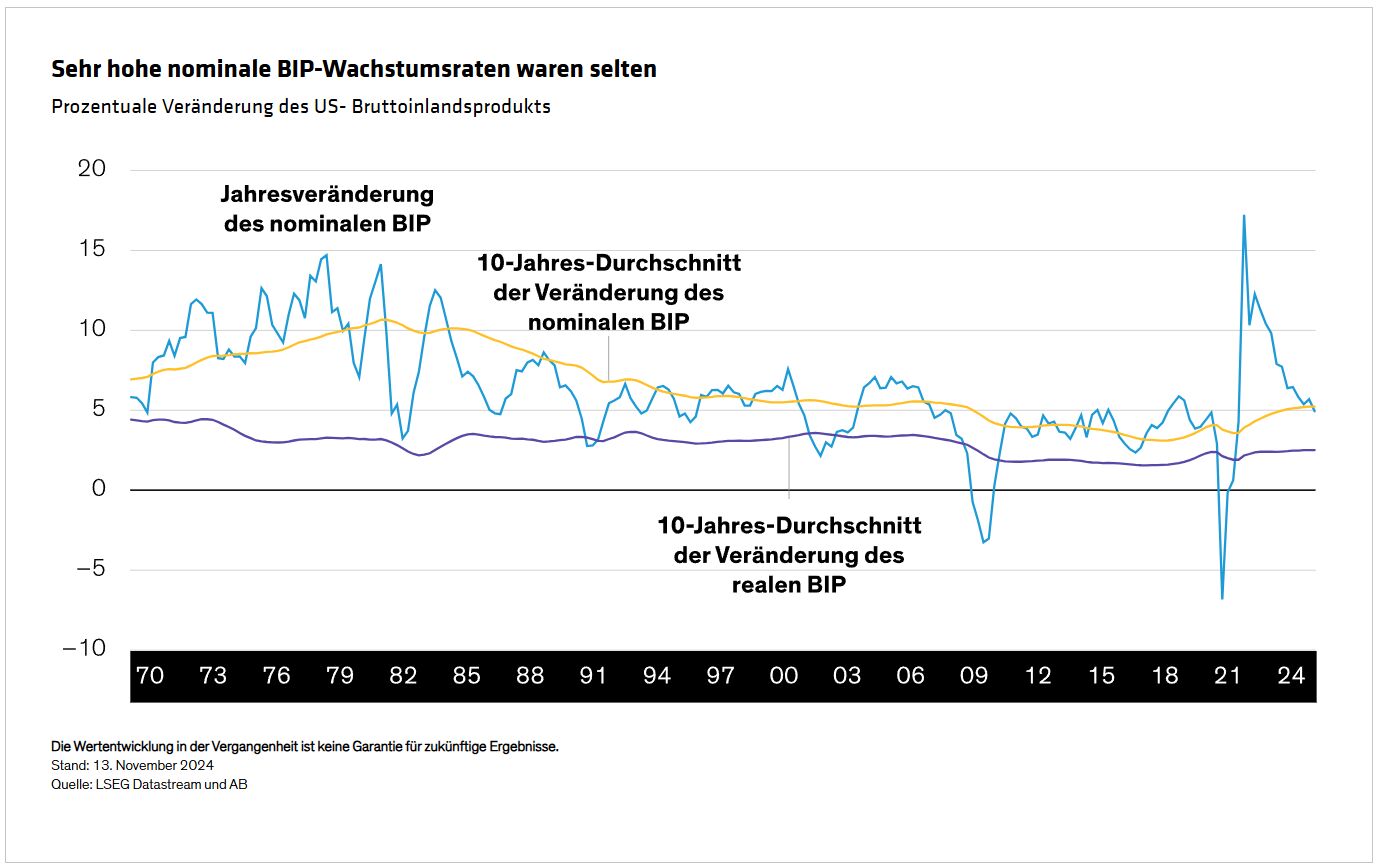

Die aktuelle CBO-Prognose geht davon aus, dass das nominale BIP (Wachstum plus Inflation) in den nächsten zehn Jahren um 3,8% steigen wird, was in etwa dem Zins vor der Pandemie entspricht. Sagen wir der Einfachheit halber 4%. Das nominale BIP liegt derzeit bei 5%, sinkt aber mit fallender Inflation. Die USA haben seit Anfang der 1990er Jahre über einen Zeitraum von zehn Jahren kein durchschnittliches nominales Wachstum von 7% mehr verzeichnet, und das letzte Mal, dass es durchschnittlich 10% betrug, war in den späten 1970er und frühen 1980er Jahren. In beiden Zeiträumen war die Inflation hoch, was das nominale BIP erhöhte (siehe Abbildung).

Die Anleihenrisikoprämie ist gestiegen – doch wie viel ist genug?

Es ist kein Wunder, dass die Anleihenmärkte sich Sorgen über die zukünftige US-Finanzpolitik machen. Wenn der geplante finanzpolitische Kurs auch nur teilweise umgesetzt wird, werden das Defizit und die Schuldenlast steigen. Wenn stattdessen das nominale Wachstum höher ausfällt, wird dies nach historischen Erfahrungen in erster Linie darauf zurückzuführen sein, dass die Inflation höher ist.

Diese Situation erfordert eine zusätzliche Risikoprämie, die sich vor und in den Tagen nach der Wahl in Form höherer Renditen für Staatsanleihen abzeichnete. Die „richtige“ Höhe der Prämie hängt stark davon ab, welche Maßnahmen tatsächlich umgesetzt werden. Je größer das Defizit, desto höher wird wahrscheinlich die Risikoprämie sein.

Um es klar zu sagen: Unsere Schätzungen basieren auf begrenzten politischen Informationen – es gibt unendlich viele Szenarien mit vielen variablen Faktoren. So könnte beispielsweise eine starke Steigerung der Produktivität im Bereich der künstlichen Intelligenz das reale BIP-Wachstum beschleunigen und das Defizit verringern. Zölle und ein Handelskrieg könnten eine Rezession auslösen, wodurch sich die Kennzahlen für Defizit und Verschuldung noch weiter verschlechtern würden. Oder der Anleihenmarkt selbst könntenWashington dazu zwingen, seine fiskalpolitischen Ambitionen einzuschränken, wodurch alle oben genannten Analysen hinfällig würden. Es ist einfach noch zu früh, das zu wissen.

Doch so unsicher die Analyse auch ist, wir halten sie für einen soliden Ausgangspunkt, um über die möglichen fiskalpolitischen Wege für die USA und die möglichen Auswirkungen nachzudenken.

Von Eric Winograd, Director – Developed Market Economic Research bei AllianceBernstein

Weitere beliebte Meldungen: