Gesundheitsaktien können Bilder von klinischen Studien, Blockbuster-Medikamenten und überdimensionierten Marketingkampagnen heraufbeschwören. Aber das ist eine eindimensionale Sichtweise auf einen schnell wachsenden, dynamischen Sektor – und eine riskante Art zu investieren. Anlegern, die die Achterbahnfahrt vermeiden wollen, empfehlen wir einen anderen Ansatz: die Bewertung von Unternehmen anhand ihres Geschäftsgespürs – nicht anhand ihrer Medikamentenpipeline.

Bahnbrechende Erfolge in der Arzneimittelforschung erhalten viel Aufmerksamkeit, und das aus gutem Grund. Auf dem Höhepunkt der Pandemie begann der Wettlauf um einen COVID-19-Impfstoff, der Leben retten und die Rückkehr zur Normalität beschleunigen könnte. Wie wäre es mit einem Medikament, das Typ-2-Diabetes behandelt und beim Abnehmen hilft? Es gibt einen Grund, warum GLP-1-Medikamente so beliebt sind. Und wer möchte nicht in die Heilung von Krebs, Alzheimer und einer Reihe anderer verheerender Krankheiten investieren?

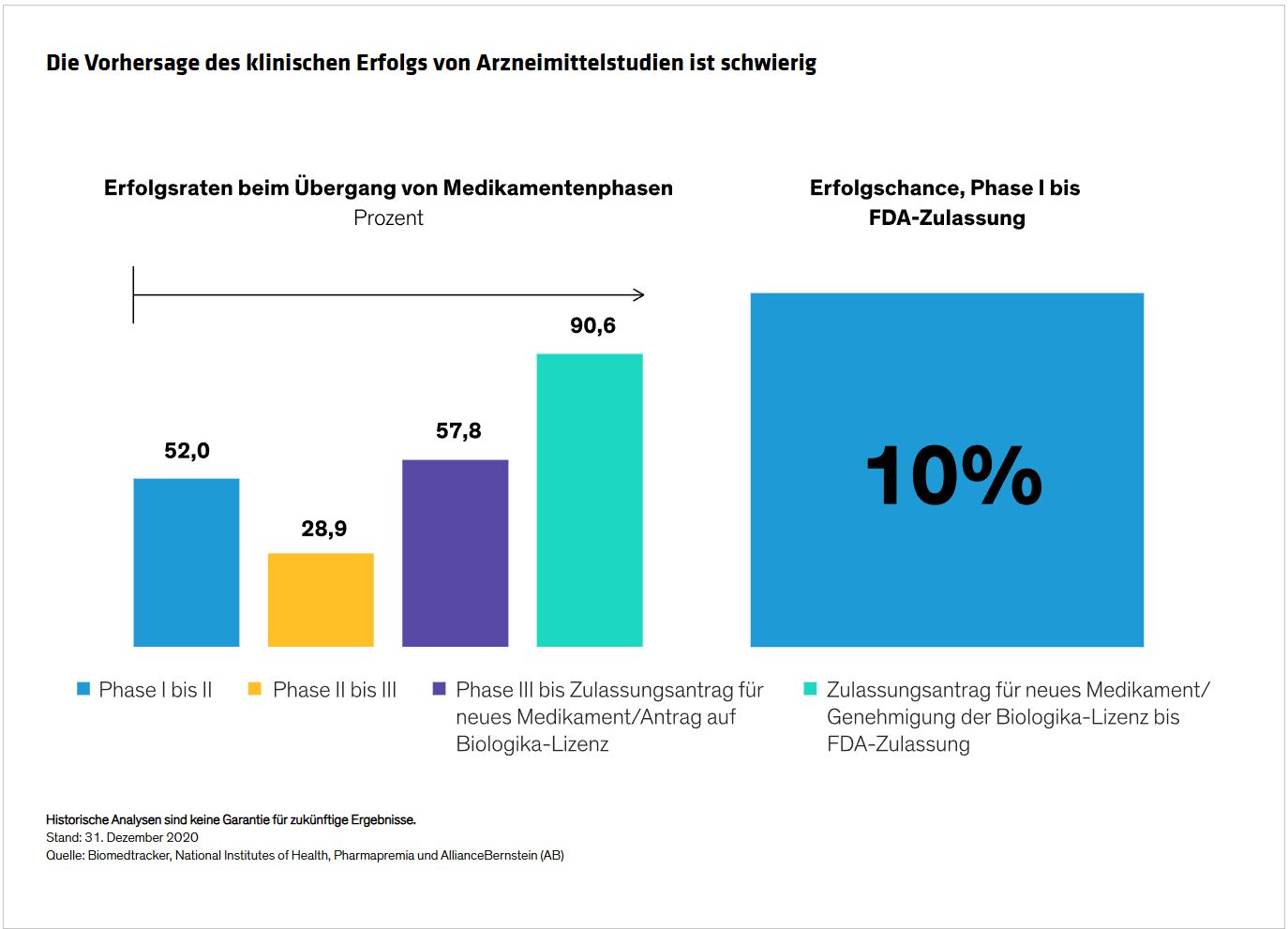

Von Phase I bis zur Ziellinie ist es ein langer Weg

Leider ist es für Anleger bekanntermaßen schwierig, die Ergebnisse vorherzusagen, während ein Medikament die verschiedenen Phasen der Entwicklungspipeline durchläuft. Tatsächlich liegt die Wahrscheinlichkeit, dass ein Medikament in Studien am Menschen den Weg von Phase I bis zur endgültigen Zulassung durch die Food and Drug Administration (FDA) schafft, bei nur 10% (siehe Abbildung). Anders ausgedrückt liegt die Misserfolgsquote bei der Entwicklung eines Medikaments bei 90%, wobei in dieser Zahl der umfangreiche Prozess vor der Studie nicht berücksichtigt ist, der dazu führen kann, dass ein Medikament gar nicht erst in Phase I kommt. Das ist, gelinde gesagt, ein risikoreiches Investitionsangebot.

Ein typisches Beispiel: Als Pfizer und Moderna im November 2020 erstmals ihre bahnbrechenden COVID-19-Impfstoffe ankündigten, befanden sich 236 COVID-19-Impfstoffe in verschiedenen Entwicklungsstadien. Nur drei davon erhielten die behördliche Zulassung der FDA für den Einsatz in den Vereinigten Staaten. Mehr als 90% der in der Entwicklung befindlichen Impfstoffe erhielten nicht die Zustimmung der FDA.

Das soll nicht heißen, dass Arzneimittelstudien nicht die Aufmerksamkeit von Anlegern verdienen. Pharmazeutische Durchbrüche haben das Potenzial, Leben zu verändern und enorme Gewinne für Unternehmen und ihre Aktionäre zu generieren. Aber die Ergebnisse sind höchst unvorhersehbar. Im Idealfall sollte die Medikamentenpipeline eine Option bieten – einen potenziellen Bonus –, aber kein Hauptgrund für eine Investition in ein Unternehmen sein.

Worauf sollten Anleger stattdessen achten? Gesundheitsunternehmen mit starken, nachhaltigen Geschäftsmodellen weisen dieselben Merkmale auf wie Unternehmen in anderen Sektoren. Dazu gehören saubere Bilanzen, hohe – oder zumindest steigende – Erträge auf das eingesetzte Kapital und hohe Reinvestitionsraten. Wenn ein Unternehmen Gewinne erzielt, die über seinen Kapitalkosten liegen, und diese Gewinne dann reinvestiert, ist es nach unseren Untersuchungen wahrscheinlicher, dass das Unternehmen über einen längeren Zeitraum Bestand hat.

Die Kosten für die Pipeline können den Geldbeutel belasten

Es ist auch wichtig, die Bewertungen zu überwachen – und die Faktoren, die sie beeinflussen. Anleger sollten keine Prämie für Medikamente in der Pipeline zahlen, die möglicherweise nie das Licht der Welt erblicken. Wenn Sie nicht für die Pipeline zahlen, können positive klinische Ergebnisse den Aktienkurs eines Unternehmens dennoch in die Höhe treiben – das ist die Optionalität. Enttäuschende Ergebnisse sollten sich jedoch nur in geringem Maße auswirken, da die Erwartungen an die Pipeline nie in den Preis einkalkuliert wurden. Im Gegensatz dazu können Aktienbewertungen, die eng an Medikamentenpipelines gekoppelt sind, von Volatilität betroffen sein, wenn klinische Ergebnisse enttäuschen.

Aktuell sind unserer Meinung nach mehrere Arzneimittelentwickler interessant. Ein Unternehmen arbeitet an der Behandlung von Mukoviszidose – einer vererbbaren, lebensbedrohlichen Erkrankung, die schwere Schäden an Lunge, Verdauungssystem und anderen Organen verursachen kann. Ein anderes Unternehmen stellt ein marktführendes Medikament zur Behandlung von pulmonalem arteriellem Bluthochdruck her. Ihr Reiz liegt jedoch nicht im Potenzial dieser neuen Produkte begründet. Beide Unternehmen verfügen über ein starkes Kerngeschäft, und dennoch hängen die Investitionsaussichten unserer Meinung nach nicht vom Erfolg klinischer Studien ab.

Das Gesundheitswesen bietet Chancen jenseits der Pharmaindustrie

Natürlich geht es im Gesundheitswesen um weit mehr als nur um die Entwicklung von Medikamenten. Wir sehen Chancen in der Diagnostik, die sich durch die Sequenzierung des menschlichen Genoms beschleunigt. Darüber hinaus helfen minimalinvasive Therapien und Robotik den Krankenhäusern, die Patientenfluktuation zu erhöhen und gleichzeitig die Kosten zu senken. Auch die Telemedizin hat Auftrieb erhalten, da immer mehr Patienten eine virtuelle Konsultation mit Ärzten wünschen. Unternehmen in diesen Wachstumsbereichen bieten Anlegern Zugang zu vielversprechenden Technologien ohne die Risiken, die mit der Prognose heißer Arzneimittelaussichten verbunden sind.

Wie immer glauben wir, dass der Zugang zum Gesundheitswesen am besten durch aktives Management gelingt. Mithilfe von Fundamentalresearch können qualifizierte Manager Unternehmen identifizieren, die mit überdurchschnittlicher Wahrscheinlichkeit klinischen Erfolg haben werden – ohne davon abhängig zu sein. Und durch die Bewertung der Unternehmensführung können aktive Manager Unternehmen mit einer starken Erfolgsbilanz in Forschung und Entwicklung sowie einer Geschichte von Innovation und Profitabilität erkennen.

Natürlich kann ein großer Durchbruch in der Arzneimittelforschung ein Segen für Anleger sein. Doch wenn Wissenschaftler Schwierigkeiten haben, erfolgreiche Arzneimittelentwicklungen vorherzusagen, warum sollten Anleger dann besser sein? Langfristig gewinnt das Geschäft selbst – und nicht die Pipeline.

Von Vinay Thapar, Portfolio Manager – Global Healthcare bei AllianceBernstein

Weitere beliebte Meldungen: