In den Wochen rund um die US-Wahl stiegen die Renditen von US-Anleihen stark an, was auf Spekulationen zurückzuführen ist, dass die Politik des designierten Präsidenten Trump zu einer höheren Inflation und einem höheren Staatsdefizit führen könnte. Die Rendite der 10-jährigen US-Staatsanleihe liegt nun bei 4,4% – 80 Basispunkte (Bp) über den jüngsten Tiefstständen Mitte September. Bis Klarheit über die Zölle, Steuern und andere Maßnahmen der neuen Regierung herrscht, werden Spekulationen und Zinsschwankungen wahrscheinlich anhalten.

Wir sehen den Anstieg der Volatilität und die Trendwende bei den Renditen nicht als Rückschlag, sondern als Chance.

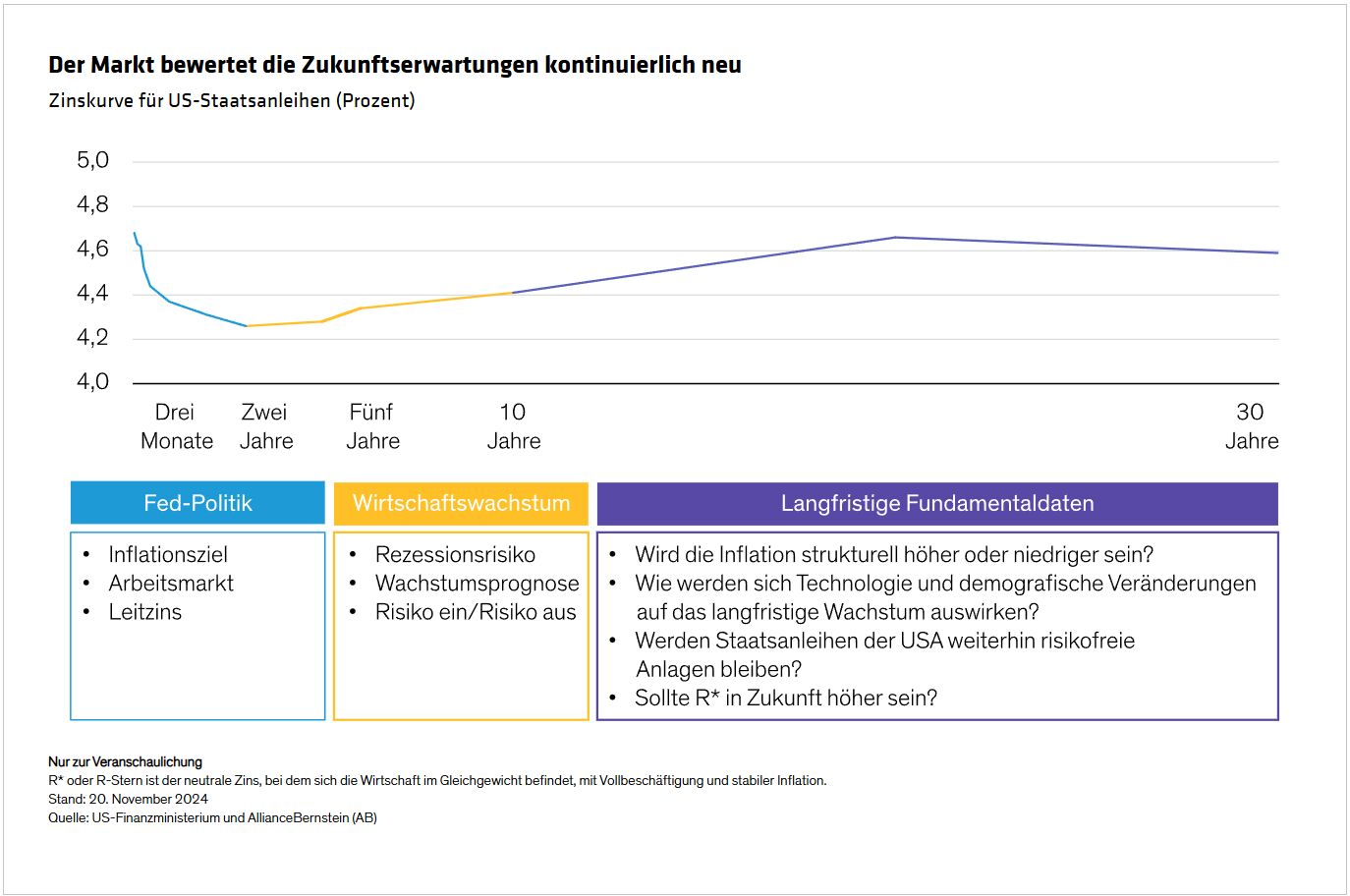

Zinskurve in Bewegung

Die Anleiherenditen stiegen, obwohl die Fed ihre Politik der geldpolitischen Lockerung fortsetzte. Infolgedessen wurde die Zinskurve für US-Staatsanleihen steiler. Die Zinskurve ist eine Momentaufnahme der aktuellen Erwartungen der Anleger hinsichtlich der zukünftigen Wirtschaftslage. Daher unterscheiden sich die Einflüsse auf das kurze Ende der Kurve von denen auf das lange Ende (siehe Abbildung).

So steuert die Geldpolitik der Fed beispielsweise das kurze Ende der Kurve, sodass sich Anleger auf die neuesten Arbeitsmarktdaten und CPI-Veröffentlichungen konzentrieren. Im mittleren Bereich – von drei bis zehn Jahren – ist das Wirtschaftswachstum die wichtigste Variable. Und bei den längsten Laufzeiten sind langfristige Fundamentaldaten von Bedeutung.

Langfristige Bedenken sind auch spekulativer. Wird die Inflation in den kommenden Jahrzehnten strukturell höher oder niedriger sein? Wie werden Megatrends wie das Bevölkerungswachstum das langfristige Wachstum beeinflussen? Und werden US-Staatsanleihen weiterhin ein risikofreier Vermögenswert bleiben?

Die Spekulationen über diese letzte Frage sind derzeit besonders hoch. Das liegt daran, dass einige Marktteilnehmer befürchten, dass Steuersenkungen die US-Staatsverschuldung erhöhen könnten, die bereits etwa 110% des US-BIP beträgt. Der Umfang dieser Verschuldung und die Fähigkeit der Regierung, die Zinsaufwendungen dafür zu decken, sind für die Ratingagenturen Anlass zu großer Sorge.

Glücklicherweise wird das Rating der USA durch strukturelle Stärken wie ein hohes Pro-Kopf-Einkommen, die Position der USA als größte Volkswirtschaft der Welt und ein dynamisches Geschäftsumfeld gestützt. Die US-Regierung profitiert auch von einer enormen Finanzierungsflexibilität durch die starke globale Nachfrage nach dem US-Dollar, der weltweit führenden Reservewährung. Wir glauben, dass diese Stärken ein Gegengewicht zur wachsenden Staatsverschuldung bilden und dazu beitragen, die aktuellen Ratings zu bestätigen.

Japan liefert den Beweis dafür, dass ein wachsendes Staatsdefizit nicht zwangsläufig zu höheren Renditen führt. Das Verhältnis der Staatsverschuldung zum BIP ist in diesem Land fast doppelt so hoch wie in den USA, während die Renditen viel niedriger sind. Tatsächlich hat sich das Verhältnis der Staatsverschuldung zum BIP in Japan seit 1990 mehr als vervierfacht, während die Rendite für 10-jährige Anleihen von über 8% auf etwa 1% (heutiger Stand) gesunken ist.

Unterm Strich ist das Problem der Staatsverschuldung jedoch so bekannt, dass wir glauben, dass es bereits in den Anleihemarkt eingepreist ist.

Renditen: Länger hoch, aber nicht für immer

Wenn es darum geht, die Richtung der Anleiherenditen in naher Zukunft vorherzusagen, ist die Visibilität schlecht. Dennoch wird die Volatilität wahrscheinlich hoch bleiben. Wir gehen davon aus, dass die Renditen angesichts der Markterwartungen für ein schnelleres Wachstum und eine moderat höhere Inflation weiterhin in einem höheren Bereich gehandelt werden könnten. Die Renditen zehnjähriger Staatsanleihen könnten in den nächsten sechs Monaten zwischen 4,25% und 4,75% liegen. (Es wäre eine deutlich höhere Inflation erforderlich, was wir für unwahrscheinlich halten, damit die Renditen über 5% steigen.)

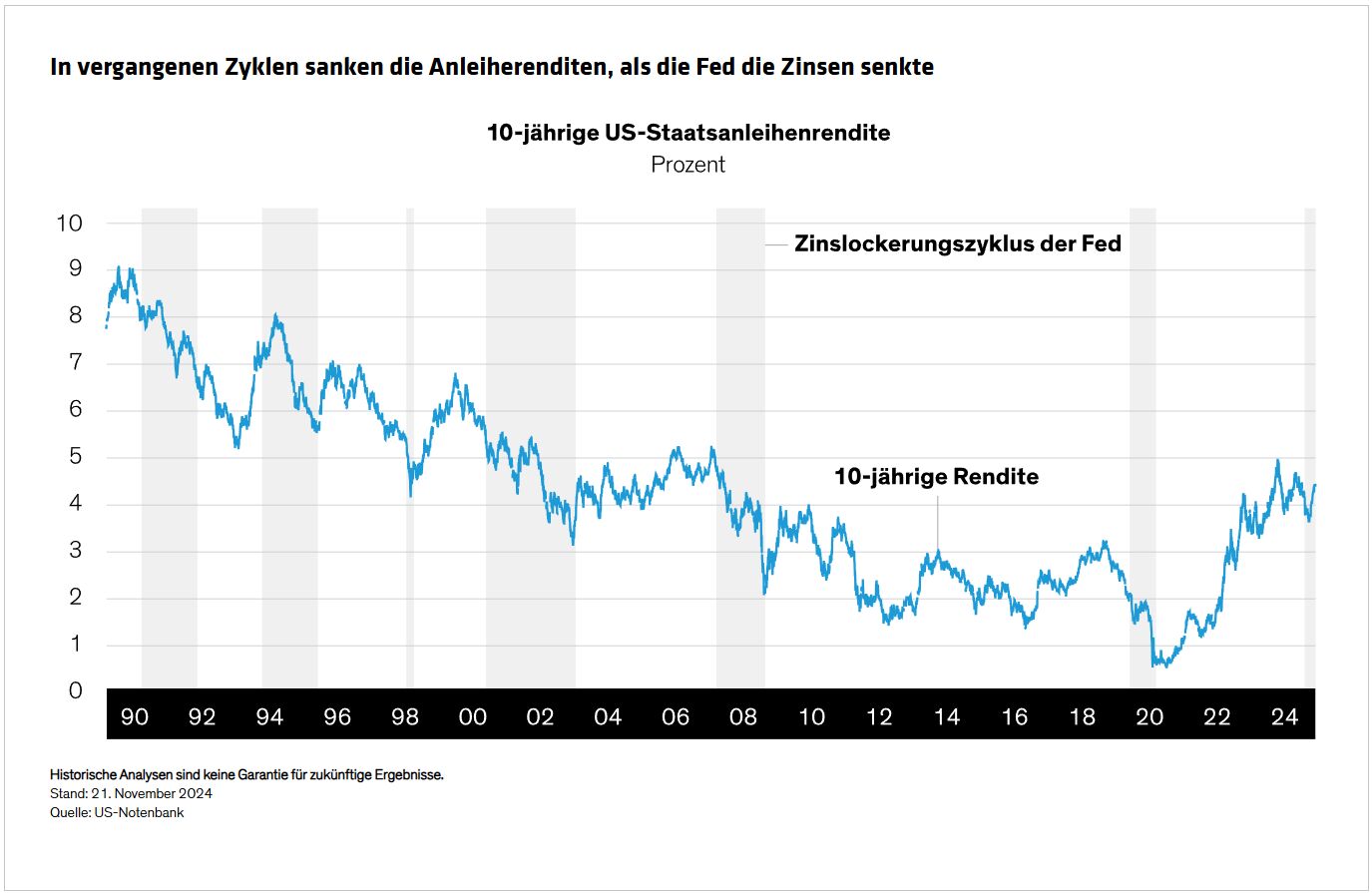

Unser Fokus liegt jedoch weiterhin auf der mittelfristigen Entwicklung, und wir sind der Meinung, dass sich auch die Anleger darauf konzentrieren sollten. Die Renditen befinden sich aktuell in der Nähe ihrer zyklischen Höchststände. In der Vergangenheit sind die Renditen während eines Lockerungszyklus der Fed gesunken (siehe Abbildung), und wir gehen nach wie vor davon aus, dass die Fed ihre Lockerungspolitik fortsetzen wird.

Daher dürften Anleihen unserer Meinung nach einen Preisanstieg verzeichnen, da die Renditen in den kommenden zwei bis drei Jahren sinken werden. Die Nachfrage nach Anleihen könnte außergewöhnlich stark sein, wenn man bedenkt, wie viel Geld noch auf der Suche nach einem Einstiegspunkt in Wartestellung ist. Am 30. September befanden sich die Rekordsumme von 6,8 Billionen US-Dollar in US-Geldmarktfonds, ein Relikt der „T-Bill and Chill“-Strategie, die populär war, als die Zentralbanken die Zinsen aggressiv erhöhten. Da die Fed nun ihre Geldpolitik lockert und die Zinsen am Geldmarkt sinken, gehen wir davon aus, dass in den nächsten Jahren Erträge in Höhe von etwa 2,5 bis 3 Billionen US-Dollar am Anleihemarkt erzielt werden.

Duration verlängern – und andere Strategien

Wir sind der Meinung, dass Anleger, die einen Einstiegspunkt in den Anleihemarkt suchen, von dem jüngsten Anstieg der Renditen profitieren sollten. Wer noch abwartet, läuft Gefahr, potenzielle Kursgewinne zu verpassen, wenn die Anleiherenditen sinken. Unterdessen folgen die Geldmarktrenditen den Maßnahmen der Fed, sodass sie wahrscheinlich ebenfalls fallen werden, jedoch ohne einen Preisanstieg als Ausgleich.

Anleger sollten als Nächstes diese drei Strategien in Betracht ziehen, um von den aktuellen Bedingungen zu profitieren:

1. Duration verlängern. Wenn die Duration Ihres Portfolios, d. h. die Empfindlichkeit gegenüber Zinsänderungen, in Richtung ultrakurz tendiert, sollten Sie eine Verlängerung in Betracht ziehen. Bei sinkenden Zinsen kommt die Duration dem Portfolio zugute, indem sie größere Kursgewinne ermöglicht.

Staatsanleihen, die reinste Quelle für Duration, bieten außerdem reichlich Liquidität und helfen, die Volatilität der Aktienmärkte auszugleichen. So boten beispielsweise im August Staatsanleihen ein hilfreiches Gegengewicht, als die Aktienkurse aufgrund steigender Arbeitslosenzahlen fielen. Da Staatsanleihen der einzige Sektor sind, der sich in letzter Zeit verbilligt hat, ist es sinnvoll, die Duration durch Bestände an Staatsanleihen zu erhöhen.

Aber legen Sie nicht einfach Ihre Duration fest und vergessen Sie sie dann. Wenn die Renditen höher (und die Anleihekurse niedriger) sind, wie es bei den heutigen der Fall ist, verlängern Sie die Duration; wenn die Renditen niedriger (und die Kurse höher) sind, fahren Sie die Segel ein. Und denken Sie daran: Selbst wenn die Zinsen gegenüber dem aktuellen Niveau weiter steigen, bieten hohe Renditen einen Puffer gegen den negativen Preiseffekt.

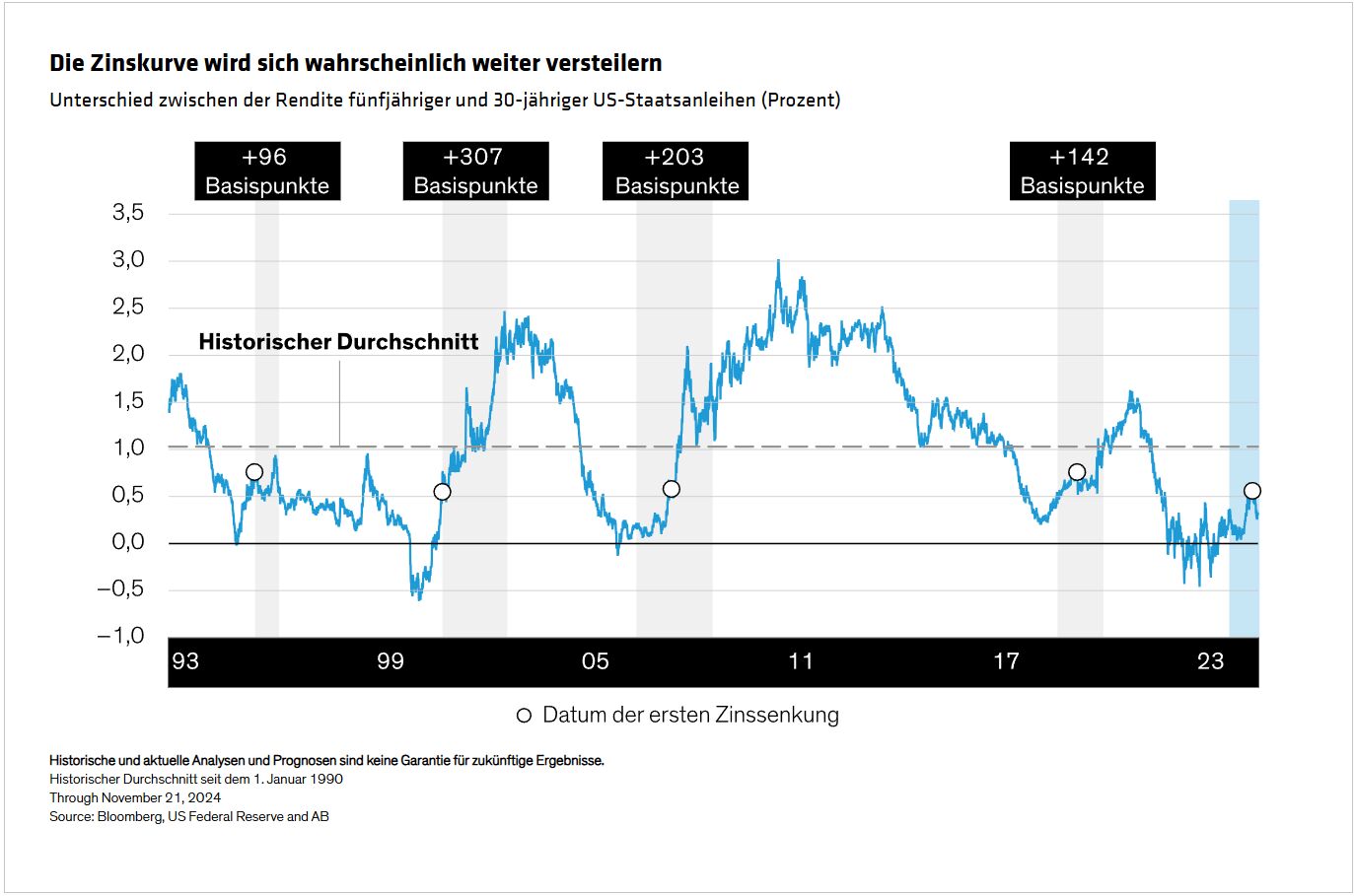

2. Setzen Sie auf einen „Curve Steepener“. Auch die Positionierung der Anleger entlang der Zinskurve spielt eine Rolle. Wir sehen Spielraum für eine weitere Versteilung der Kurve, da die Fed ihre Politik der geldpolitischen Lockerung fortsetzt, während die Renditen längerer Laufzeiten aufgrund der Besorgnis über die Staatsverschuldung weiterhin erhöht bleiben.

Wir gehen davon aus, dass die Steigung zwischen fünf- und 30-jährigen Anleihen am stärksten zunehmen wird. In der Vergangenheit hat sich dieser Teil der Kurve bei einer Lockerung der Geldpolitik durch die Fed deutlich versteilert, was zum Teil auf ein rezessives Umfeld zurückzuführen war. Dieses Mal hat sich diese Steigung zwar versteilert, liegt aber immer noch unter den historischen Durchschnittswerten (siehe Abbildung). Wir gehen davon aus, dass sie sich von hier aus weiter versteilern wird, auch wenn wir die früheren Niveaus nicht erreichen werden.

Ein weiterer Vorteil des Kaufs von Anleihen an einem steilen Punkt entlang der Kurve ist neben der höheren Rendite das „Rollieren“. Bei einer ansteigenden Zinskurve steigt der Preis von Anleihen im Laufe der Zeit und die Renditen sinken – sie rollieren die Kurve hinunter – wenn sie sich der Fälligkeit nähern. Je steiler die Kurve, desto größer der Preisanstieg.

3. Nehmen Sie eine ausgewogene Haltung ein. Wir sind der Meinung, dass sowohl Staatsanleihen als auch der Bonitätssektor in den heutigen Portfolios eine Rolle spielen sollten. Zu den effektivsten Strategien gehören solche, bei denen Staatsanleihen mit wachstumsorientierten Unternehmensanleihen in einem einzigen, dynamisch verwalteten Portfolio kombiniert werden.

Diese Kombination, die sich die negative Korrelation zwischen Staatsanleihen und Wachstumsanlagen zunutze macht, trägt auch dazu bei, Risiken außerhalb unseres Basisszenarios eines moderaten Wachstums zu mindern – wie z. B. die Rückkehr extremer Inflation oder einen Konjunkturabschwung.

Darüber hinaus erleichtert die Kombination diversifizierter Vermögenswerte in einem einzigen Portfolio die Steuerung des Zusammenspiels von Zins- und Bonitätsrisiken und ermöglicht eine rasche Anpassung an die Marktbedingungen in Bezug auf die Laufzeit oder Bonität.

Den Silberstreif am Horizont in der Volatilität finden

Wir sind der Meinung, dass sich Anleger mit den sich ändernden politischen Erwartungen und kurzfristigen Turbulenzen abfinden und gleichzeitig die breiteren Trends im Auge behalten sollten, wie z. B. ein moderates Wirtschaftswachstum und hohe Renditeniveaus. Aus unserer Sicht sind die heutigen Bedingungen für Anleger günstig, die die Gunst der Stunde nutzen.

Von Gershon M. Distenfeld, CFA Director—Income Strategies, AllianceBernstein

Weitere beliebte Meldungen: