Die Weltwirtschaft hat sich im Jahr 2024 gut entwickelt und sogar unsere relativ optimistischen Erwartungen übertroffen. Das globale Wachstum mag nicht gerade berauschend gewesen sein – unsere Schätzung für das reale BIP-Wachstum für das Jahr liegt bei 2,6% –, aber die Weltwirtschaft hat nach der Volatilität der Postpandemiephase solide Fortschritte in Richtung eines neuen Gleichgewichts gemacht. Wir gehen davon aus, dass sich diese Neuausrichtung fortsetzt und sich sowohl das Wachstum als auch die Inflation weltweit wieder in Richtung eines Gleichgewichts bewegen werden.

Allerdings könnten erhebliche Änderungen in der Wirtschaftspolitik das Bild für 2025 und darüber hinaus verändern. Wenn Zölle in großem Umfang eingeführt werden, wie es die neue US-Regierung versprochen hat, könnte es zu einer drastischeren Verlangsamung kommen, als wir aktuell erwarten – und die Inflation könnte weiter stärker ansteigen als gewünscht. Wir haben noch keine Klarheit über die politischen Maßnahmen, was die Bandbreite der wirtschaftlichen Ergebnisse auf dem Weg zum Jahreswechsel ungewöhnlich groß macht.

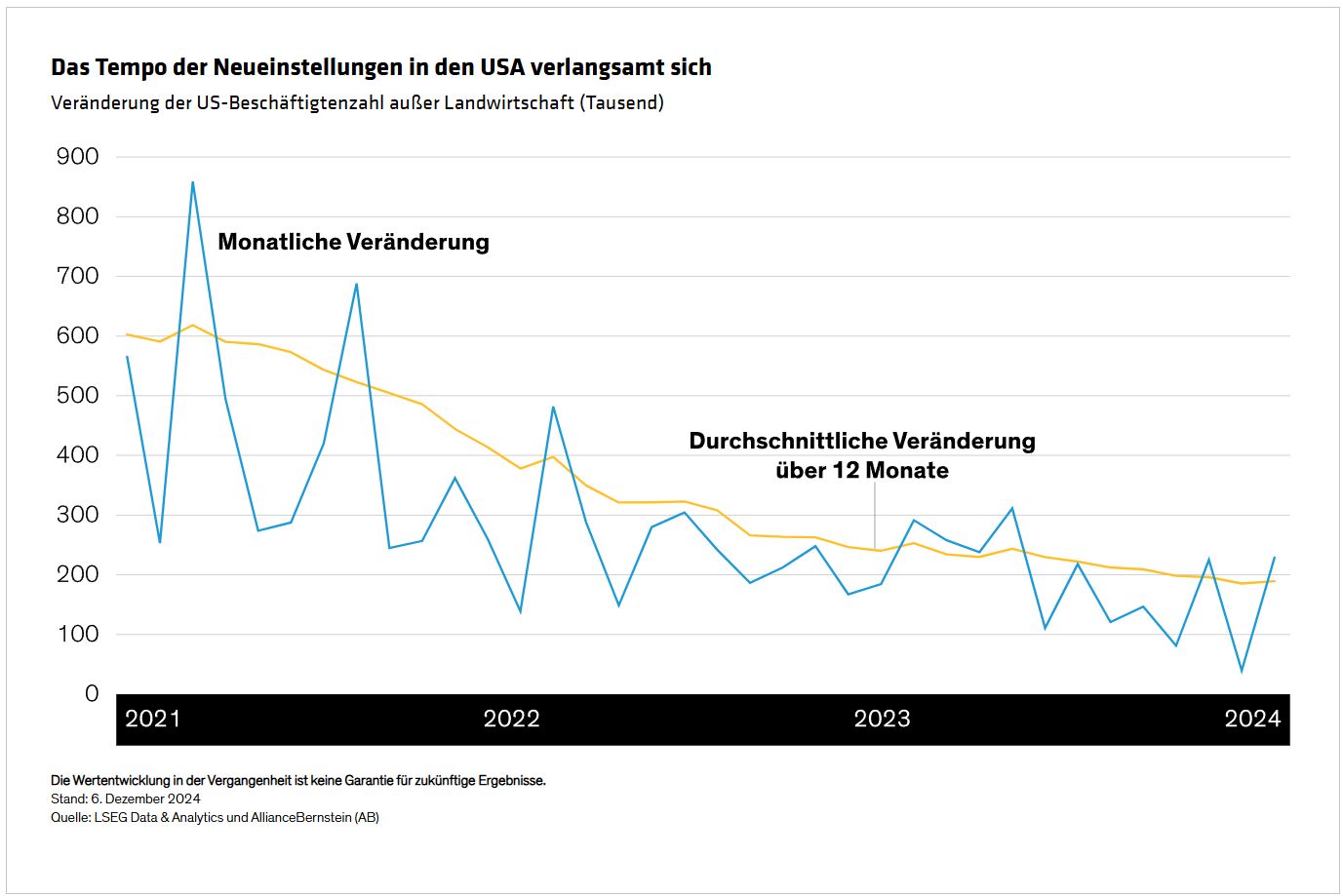

Die Konsumausgaben der US-Verbraucher werden sich verlangsamen ... aber allmählich und in bescheidenem Umfang

Dennoch ist das Konsumverhalten nach wie vor der Schlüssel für die wirtschaftlichen Aussichten der USA. Ein starker Arbeitsmarkt dürfte dafür sorgen, dass das Wachstum der Haushaltseinkommen 2025 über der Inflationsrate liegt, was den realen Konsum stützt. Da sich das Tempo der Neueinstellungen verlangsamt (siehe Abbildung), gehen wir davon aus, dass sich auch der Konsum 2025 verlangsamen wird, wenn auch nur allmählich und in bescheidenem Umfang – es sei denn, der Arbeitsmarkt bricht plötzlich zusammen.

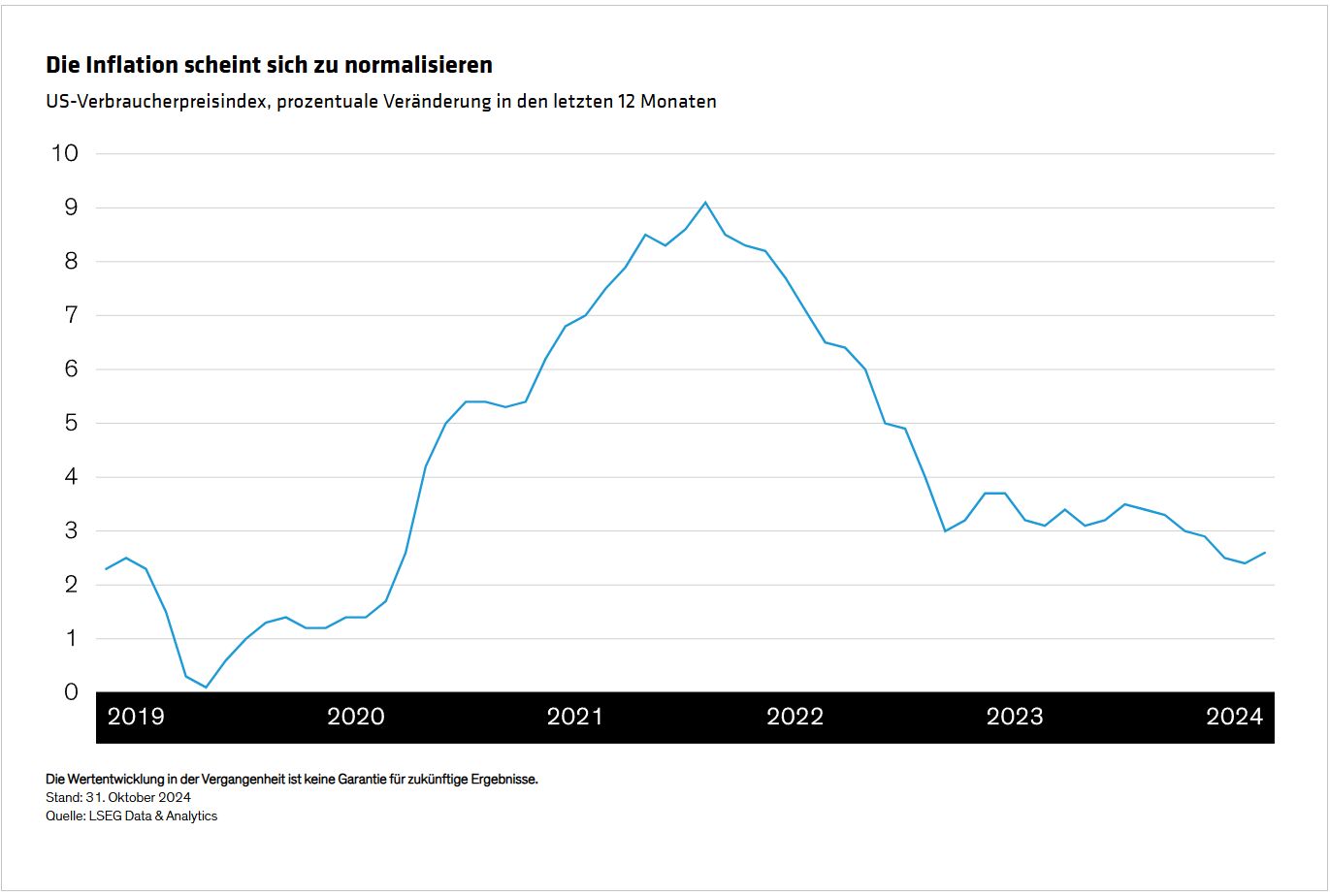

Wachstum ist nur ein Teil der Geschichte der Neuausrichtung. Auch die Inflation ist dabei, sich zu normalisieren oder sich zumindest in Richtung einer neuen Normalität zu bewegen (siehe Abbildung). Die Federal Reserve strebt ein Ziel von 2,0% an, aber wir gehen davon aus, dass sie sich mittelfristig mit einer Inflationsrate von etwa 2,5% zufriedengeben wird. Wir glauben, dass die Inflation das Potenzial hat, diese Marke im Jahr 2025 zu erreichen, auch wenn dies bei Einführung neuer Zölle möglicherweise erst 2026 oder später der Fall sein wird. Trotz der politischen Unsicherheit, die die Inflationsaussichten belastet, gehen wir weiterhin davon aus, dass die Fed die Zinsen in den kommenden Quartalen stetig senken wird, wobei der Leitzins im Laufe der Zeit schließlich auf fast 3% fallen wird.

Das schwache Wachstum in Europa ist anfällig für Handelsturbulenzen

Während die US-Wirtschaft auf dem besten Weg ist, 2024 eine beeindruckende Entwicklung zu verzeichnen, verläuft das Wachstum in Europa weiterhin schleppend. Die konjunkturellen Unterschiede in der Region scheinen größer geworden zu sein.

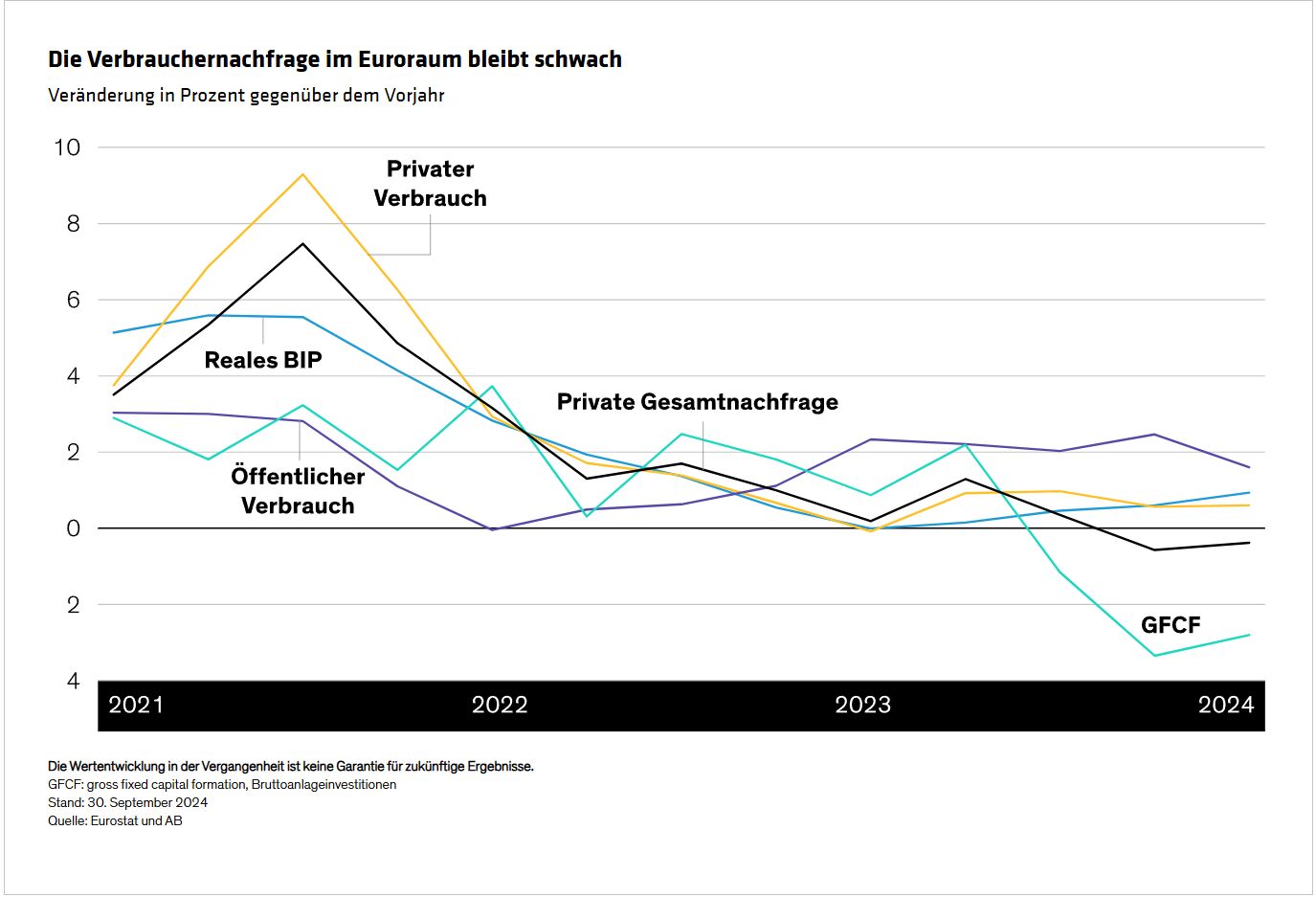

Diese Entwicklung wird sich wahrscheinlich auch im Jahr 2025 fortsetzen. Die Verbrauchernachfrage in Europa ist nach wie vor schwach (siehe Abbildung), das verarbeitende Gewerbe befindet sich bereits in einer Rezession und die Arbeitsmärkte schwächeln. Da die Konsumausgaben nicht so großen Einfluss auf die Endnachfrage haben wie in den USA, ist die Region viel stärker auf Exporte angewiesen.

In dieser Hinsicht könnte die Einführung von US-Zöllen auf europäische Produkte leicht zu einer weiteren Abschwächung der ohnehin schon verhaltenen Wachstumsaussichten führen. Die Auswirkungen auf das Bruttoinlandsprodukt (BIP) würden sich wahrscheinlich je nach Sektor und Land erheblich unterscheiden: Einige der größten Exportsektoren der Region, darunter die Automobil-, Maschinen-, Chemie-, Pharma- und Lebensmittelindustrie, könnten einen erheblichen Einbruch erleiden.

Angesichts der schwachen Wachstumsaussichten erwarten wir, dass die Europäische Zentralbank die Zinsen weiter senken wird. Das sollte vorerst ausreichen, um eine Rezession abzuwenden.

Chinas Wachstum ist verhalten

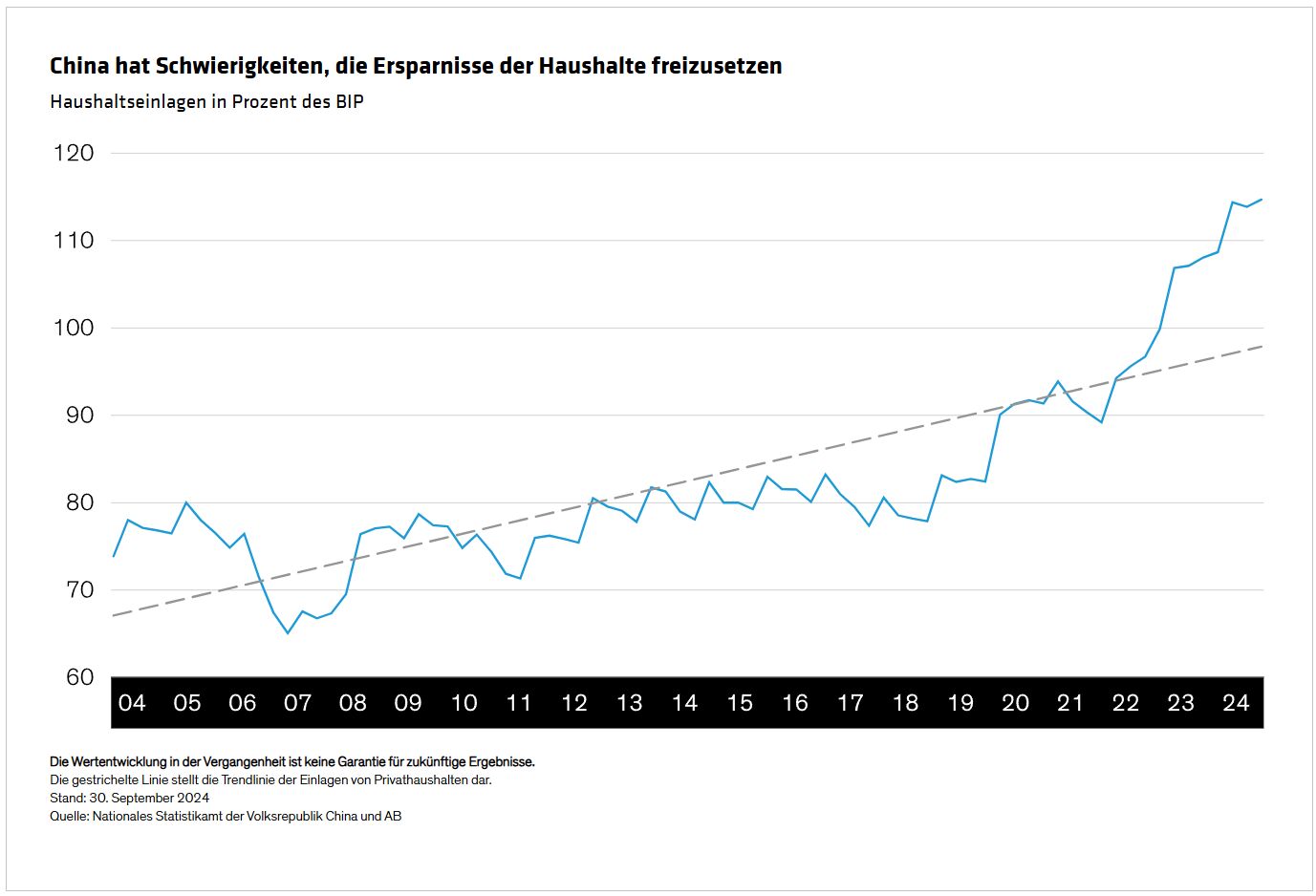

In China, das fast 20% der Weltwirtschaft ausmacht, ist das nominale BIP-Wachstum auf den niedrigsten Stand seit etwa einem Jahrzehnt gefallen. Real dürfte das Wachstum 2025 für chinesische Verhältnisse nur verhalten ausfallen, wobei unsere Prognose ein reales BIP-Wachstum von 4,5% vorsieht. In Ermangelung eines sozialen Sicherheitsnetzes hat China Schwierigkeiten, die Ersparnisse der privaten Haushalte zu mobilisieren (siehe Abbildung). Damit bleibt dem öffentlichen Sektor die Hauptlast.

Die politischen Entscheidungsträger haben sinnvolle Maßnahmen zur Unterstützung der Wirtschaft ergriffen, darunter Zinssenkungen und ein kürzlich verabschiedetes Schuldenpaket in Höhe von 10 Billionen Yuan (1,4 Billionen US-Dollar), um die angespannten kommunalen Finanzen zu entlasten. Wir sind jedoch der Ansicht, dass diese Maßnahmen darauf abzielen, das Tempo der Abschwächung zu steuern, und nicht etwa darauf, das Wachstum auf einen schnelleren Kurs zu bringen. Und China ist anfällig für einen Handelskonflikt mit den USA, insbesondere da Chinas Wirtschaft auf der Stelle tritt.

Weniger Wahlunsicherheit, mehr Staatsausgaben

Es ist einfach, die potenziellen Handelskriege als Abwärtsrisiko für die Weltwirtschaft zu bezeichnen, aber andere Faktoren könnten auf ein schnelleres Wachstum hindeuten.

Die politische Landschaft im Jahr 2024 war geprägt von Ereignissen, die an vielen Fronten eine Welle der Unsicherheit auslösten, worunter die Unternehmensinvestitionen wahrscheinlich litten. Da fast alle diese politischen Entwicklungen der Vergangenheit angehören, erwarten wir eine gewisse Beschleunigung der Kapitalinvestitionen, was das Wachstum stützen dürfte.

Die erwartete Entwicklung der Finanzpolitik dürfte das Wachstum kaum bremsen. Sie war ein Bollwerk für die Weltwirtschaft und ermöglichte eine Fortsetzung der Expansion, selbst als die Zentralbanken die Zinsen erhöhten, um die Inflation zu bremsen. Und es gibt wenig Grund zu der Annahme, dass die Haushaltsdefizite im Jahr 2025 sinken werden. Defizitfinanzierung wird wahrscheinlich die Schuldenlast erhöhen und – so unsere Erwartung – die Renditen für Staatsanleihen über dem Niveau vor der Pandemie halten.

Das Gesamtbild: Resilienz trotz aller Turbulenzen

Es ist eine banale, aber wahre Beobachtung, dass das kommende Jahr uns in vielerlei Hinsicht überraschen wird. Die Bandbreite der wirtschaftlichen Ergebnisse ist ungewöhnlich groß und reagiert ungewöhnlich empfindlich auf mögliche Änderungen der Wirtschaftspolitik. Aus einer breiteren Perspektive deutet der solide Ausgangspunkt jedoch darauf hin, dass die Weltwirtschaft angesichts der unvermeidlichen Turbulenzen wahrscheinlich widerstandsfähig sein wird.

Von Eric Winograd, Director – Developed Market Economic Research bei AllianceBernstein

Weitere beliebte Meldungen: