2025 läutet weltweit neue politische Machtverhältnisse ein, und mit ihnen eine Flut von unerprobten Maßnahmenvorschlägen. Vor diesem potenziell störenden Hintergrund erwarten wir, dass die Bonitätsmärkte von hohen Anfangsrenditen, soliden Fundamentaldaten und aufgestauter Nachfrage profitieren werden

Die Wahl von Donald Trump zum Präsidenten könnte niedrigere Steuern, ein höheres BIP-Wachstum und mehr Protektionismus in den USA bedeuten. In anderen Teilen der Welt rechnen wir nach einem Jahr mit harten Wahlen, die Amtsinhaber ins Exil getrieben und die Anleihenmärkte verunsichert haben, mit uneinheitlichen Wachstumsraten.

Werden Zölle helfen oder schaden? Es kommt darauf an

Protektionistische Maßnahmen bergen sowohl Chancen als auch Risiken. Die von der neuen US-Regierung versprochenen hohen Zölle könnten Unternehmen mit langen Lieferketten außerhalb der USA schaden und Unternehmen zugutekommen, die stärker in die US-Produktion investiert haben. Sie könnten sich aber auch als inflationär erweisen, Handelskriege auslösen und Europas exportabhängige Emittenten schwächen.

Sinkende Zinsen dürften Unternehmensanleihen zugutekommen

Die Zentralbanken lockern ihre Geldpolitik weiter, aber auf unterschiedliche Weise. Da die Inflation in der Eurozone unter Kontrolle ist, gehen wir davon aus, dass die Europäische Zentralbank ihr geldpolitisch neutrales Ziel bis zum dritten Quartal erreichen wird. In den USA hat die Federal Reserve bereits signalisiert, dass sie das Tempo der Lockerung verlangsamen will, und könnte ihr Inflationsziel von 2% im Jahr 2025 verfehlen

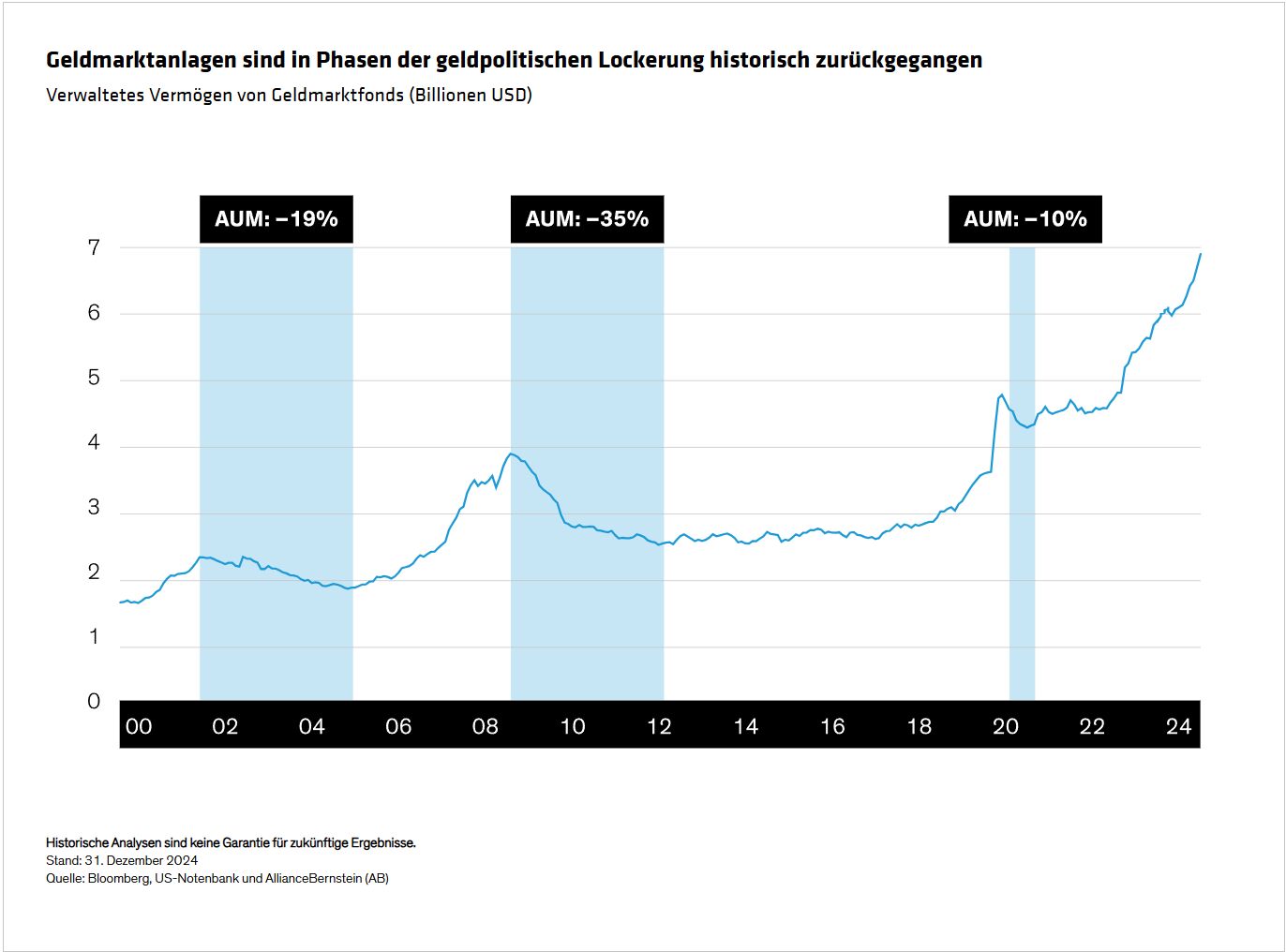

Da die Zentralbanken die Geldpolitik lockern und die Zinsen am Geldmarkt fallen, gehen wir davon aus, dass Anleger ihre aktuell auf Rekordniveau befindlichen Barmittel in Hochzins-Unternehmensanleihen reinvestieren werden, wie es in der Vergangenheit unter ähnlichen Bedingungen der Fall war (Abbildung).

Unterdessen bieten die gestiegenen Anleiherenditen Anlegern einen attraktiven Einstiegspunkt. So liegen beispielsweise die Renditen von Investment-Grade-Anleihen und die Rendite-Gewinnschwellen aktuell auf oder nahe historischen Höchstständen.

Bonität: Plädoyer für einen Mittelweg

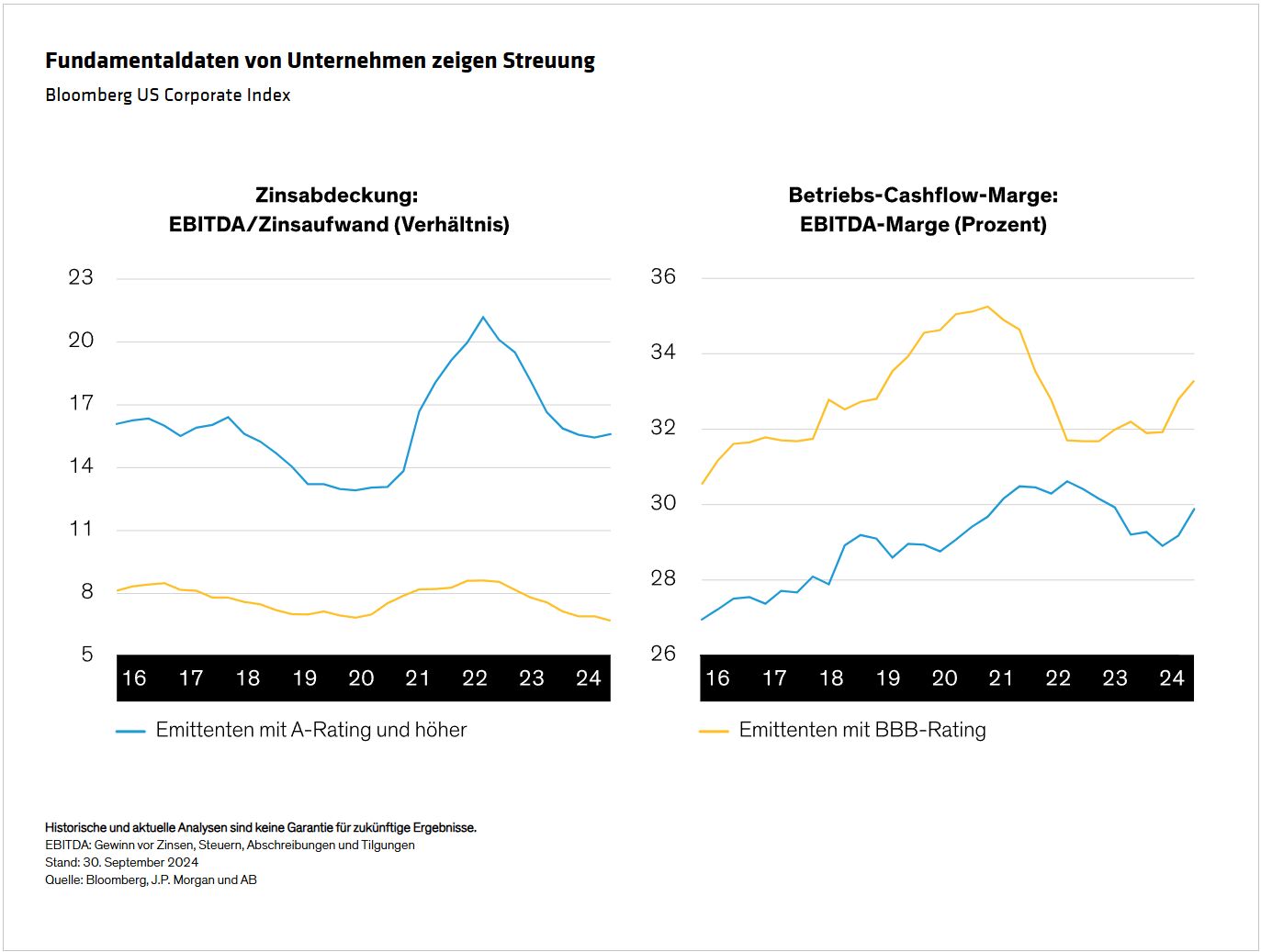

Die Fundamentaldaten von Unternehmen sind sowohl bei Hochzinsanleihen als auch bei Investment-Grade-Unternehmensanleihen im Allgemeinen weiterhin stark, aber die Streuung hat sich über Sektoren und Bonitätsbewertungen hinweg vergrößert.

An der Spitze des Bonitätsspektrums haben die Investment-Grade-Unternehmensanleihen höchster Qualität eine Bonitätsverschlechterung in Form schwächerer Zinsabdeckungen verzeichnet (Abbildung links). Im Gegensatz dazu weisen Anleihen mit BBB-Rating EBITDA-Margen auf, die höher sind als die von Wertpapieren mit einem Rating von A und höher (Abbildung rechts) – ein langjähriger Trend, der sich unserer Einschätzung nach auch 2025 fortsetzen wird.

Aufgrund dieser soliden Grundlagen sehen wir einige der überzeugendsten Chancen bei BBB- und BB-Anleihen – ein idealer Bereich, der es Anlegern ermöglichen könnte, Renditen zu erzielen, ohne dabei proportional an Bonität einzubüßen. Dazu gehören auch ausgewählte „gefallene Engel“ – Anleihen, die von Investment-Grade-Status herabgestuft wurden – die sich entweder als Hochzinsunternehmen stabilisiert haben oder einen Weg zurück zu Investment-Grade finden. Und im Gegensatz zu Hochzinsanleihen mit CCC-Rating waren die Ausfallraten bei BBB- und BB-Anleihen in der Vergangenheit niedrig. Aber auch hier ist die Auswahl der Anleihen entscheidend.

Wertschöpfung am Bauch der Kurve

Wir glauben nicht, dass die heutigen engen Spreads Anleger davon abhalten sollten, Unternehmensanleihen zu halten. In der Vergangenheit blieben enge Spreads in der Regel für einige Zeit bestehen.

Die Bewertungen sind jedoch auf dem Weg ins Jahr 2025 uneinheitlich, was eine durchdachte Positionierung auf der Zinskurve erforderlich macht. Die Bewertungen sind am langen Ende der Kurve besonders hoch, wo institutionelle Anleger die Nachfrage ankurbeln und die Renditespanne zwischen Unternehmensanleihen und US-Staatsanleihen verringern.

Weiter hinaus in der Kurve sind die Spreads breiter und die Bewertungen attraktiver. Wir halten fünf- bis zehnjährige Laufzeiten – den Bauch der Kurve – für besonders überzeugend, da sie ein ausgewogenes Verhältnis zwischen attraktiver Rendite und Spread bieten, ohne das Durationsrisiko längerer Laufzeiten.

Starke technische Daten dürften die Anleihekurse stützen

Wir gehen davon aus, dass Angebot und Nachfrage bei globalen Investment-Grade- und Hochzins-Unternehmensanleihen weiterhin unterstützend wirken werden – was zum Teil durch steilere Zinskurven, die Zuflüsse aus Geldmarktfonds und ein überschaubares Niveau der Nettoemissionen begünstigt wird.

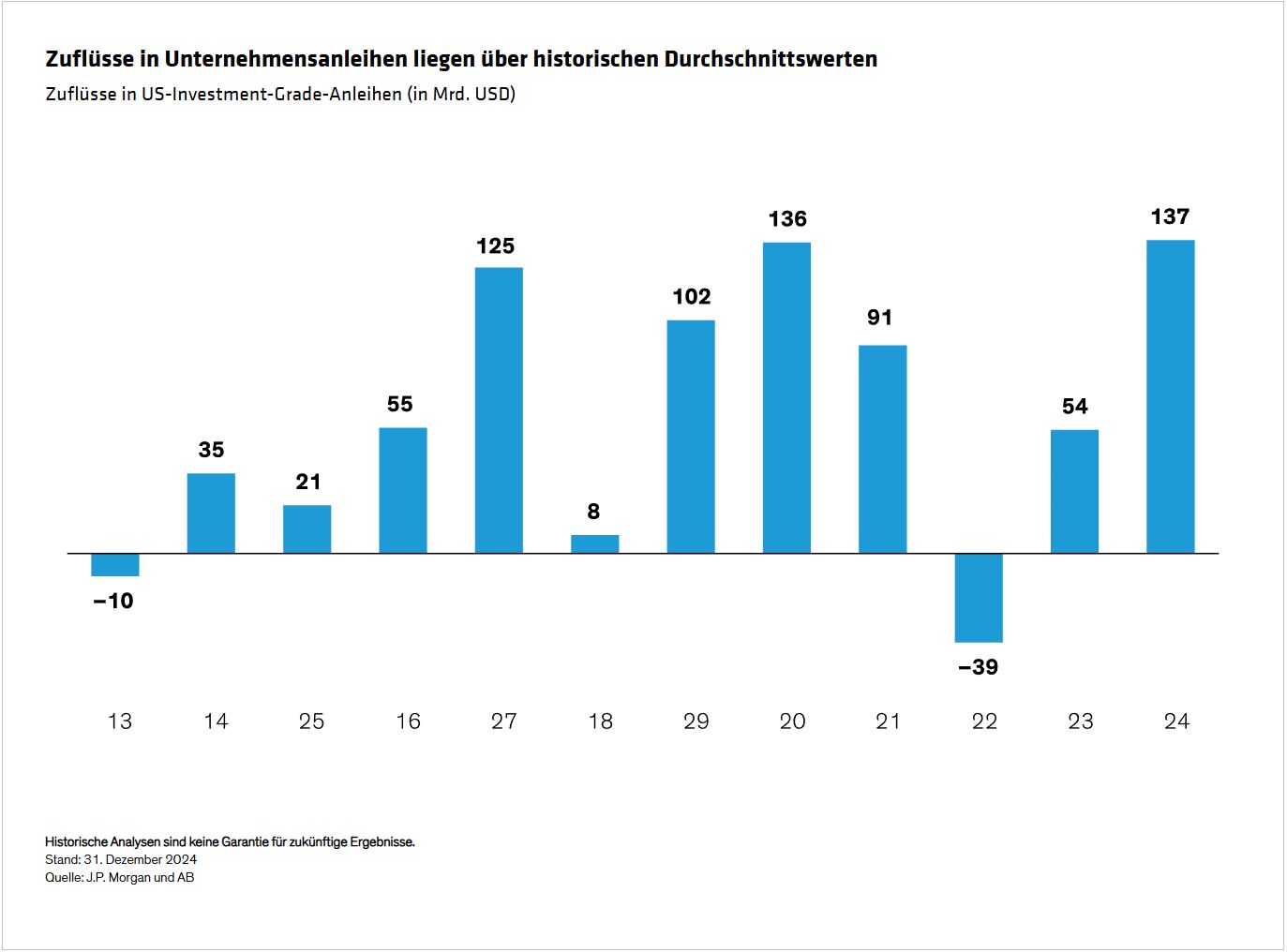

In Europa verlangsamten sich die Zuflüsse in Investment-Grade-Anleihen Ende 2024, lagen aber immer noch deutlich über dem Niveau von 2023. In den USA schlossen die Zuflüsse in Investment-Grade-Anleihen das Jahr 2024 auf dem höchsten Stand seit 2020 ab (siehe Abbildung) – obwohl immer noch fast 7 Billionen US-Dollar in Geldmarktfonds geparkt sind.

Die Nachfrage nach Unternehmensanleihen könnte sich 2025 beschleunigen, wenn bargeldlastige Anleger aus der Reserve kommen. Aber die Treiber dieser Nachfrage verschieben sich. Während der Markt für Private Credit wächst, schrumpft der Markt für Hochzinsanleihen; gleichzeitig kommt ein wachsender Teil der Nachfrage nach Hochzinsanleihen von Anlegern mit Crossover-Mandaten für Hochzins- und Investment-Grade-Anleihen. Unserer Ansicht nach wird diese Dynamik die Nachfrage nach Unternehmensanleihen wahrscheinlich stärken und die Spreads in der Bandbreite belassen.

Das kommende Jahr birgt unzählige Risiken und politische Unsicherheiten – potenzielle Vorboten von Volatilität, die sich unserer Meinung nach am besten durch aktives Management, eine angemessene Positionierung auf der Zinskurve und eine umsichtige Wertpapierauswahl bewältigen lassen. Unabhängig davon sind wir der Meinung, dass fallende Zinsen, solide Fundamentaldaten und eine aufgestaute Nachfrage gute Argumente für Investitionen in die globalen Märkte für Unternehmensanleihen im Jahr 2025 sind.

Von Tiffanie Wong, CFA, Director—Fixed Income Responsible Investing Portfolio Management; Director—Global & US Investment-Grade Credit bei AllianceBernstein

Weitere beliebte Meldungen: