Die Aussicht auf Unternehmenssteuersenkungen sorgte nach der Wahl von Donald Trump zum US-Präsidenten im November für einen kurzen Anstieg an den US-Finanzmärkten. Dieser kurzlebige „Trump-Handel“ führte dazu, dass der Dow Jones Industrial Average den größten Tagesgewinn seit zwei Jahren erzielte, während der S&P 500 und der technologielastige NASDAQ ebenfalls auf Rekordhöhen kletterten. Der Anstieg spiegelte zumindest teilweise die Erwartungen der Anleger an Steuersenkungen für Unternehmen unter einer neuen Regierung wider, die möglicherweise die Unternehmensgewinne ankurbeln würden. Steuersenkungen wirken sich jedoch nicht auf alle Unternehmen gleichermaßen aus, und wir sind der Meinung, dass sich Anleger mehr auf Geschäftsmodelle als auf Steuerregelungen konzentrieren sollten.

Diese Situation gab es schon einmal. Nach dem ersten Wahlsieg von Präsident Trump im Jahr 2016 stiegen die Aktienkurse aufgrund der Hoffnung auf Steuersenkungen für Unternehmen. Schließlich wurde mit dem „Tax Cuts and Jobs Act“ (TCJA) von 2017 der Spitzensteuersatz für Unternehmen von 35% auf 21% gesenkt. Mit dieser umfassenden Steuerreform wurde auch die alternative Mindeststeuer für Unternehmen abgeschafft, die Abzugsfähigkeit von Betriebsausgaben beschleunigt und die Besteuerung von Einkünften ausländischer Unternehmen geändert.

Niedrigere Steuern tragen dazu bei, die Wettbewerbsfähigkeit von US-Unternehmen auf globaler Ebene zu unterstützen. Aber Steuersenkungen machen keine besseren Unternehmen, und kein angeschlagenes Unternehmen wurde durch TCJA auf magische Weise zu einem besseren Kauf. Im Gegenteil, von Steuersenkungen für Unternehmen profitieren in der Regel bereits florierende Unternehmen, während anfälligere Unternehmen unterboten werden. Das gilt insbesondere im aktuellen Umfeld.

Um zu verstehen, warum das so ist, müssen wir zunächst untersuchen, wie Unternehmen auf Steuersenkungen reagieren.

Preisgestaltungsmacht ist in wettbewerbsintensiven Märkten von Bedeutung

Unternehmen können die durch niedrigere Steuersätze erzielte Gewinnsteigerung durch Preissenkungen weitergeben. In jedem Markt liegt der Rendite des investierten Kapitals (ROIC) in den meisten Branchen jedoch tendenziell bei oder leicht über den Kapitalkosten. Das ist ein Zeichen für ein wettbewerbsintensives Umfeld, in dem der am wenigsten effiziente Produzent den Preis für ein Produkt festlegt. Davon profitieren auch Qualitätsunternehmen, die attraktive Margen zu Preisen erzielen, die schwächere Wettbewerber kaum halten können. Da diese Unternehmen über eine starke Preisgestaltungsmacht verfügen, können sie unerwartete Steuereinnahmen für Reinvestitionen einbehalten, anstatt sie an die Kunden weiterzugeben – eine Strategie, die wir generell für wachstumsorientierte Unternehmen befürworten.

Doch im Gegensatz zu ihren schwächeren Konkurrenten haben starke Unternehmen auch andere Optionen – insbesondere jetzt. Nach einer längeren Inflationsphase befinden sich die Unternehmen aktuell in einem der härtesten Preiswettbewerbe seit Jahrzehnten – weit entfernt von 2017, als der Preisdruck bei weitem nicht so hoch war. Infolgedessen können nur die stärksten Unternehmen die Preise senken, ohne ihr Endergebnis nachhaltig zu schädigen. Und einige hochwertige Unternehmen tun genau das – sie geben bewusst Preisnachlässe, um schwächere Wettbewerber zu schädigen. So sind beispielsweise einige der stärkeren Speditionen in der Lage, mit günstigen Angeboten Geld zu verdienen, was kleinere Wettbewerber aus dem Geschäft drängen könnte, während gut positionierte Handelsketten ihre Größe nutzen, um in sinnvolle strategische Initiativen zu investieren und kleineren Akteuren wie den sogenannten „Dollar Stores“ Marktanteile abzunehmen.

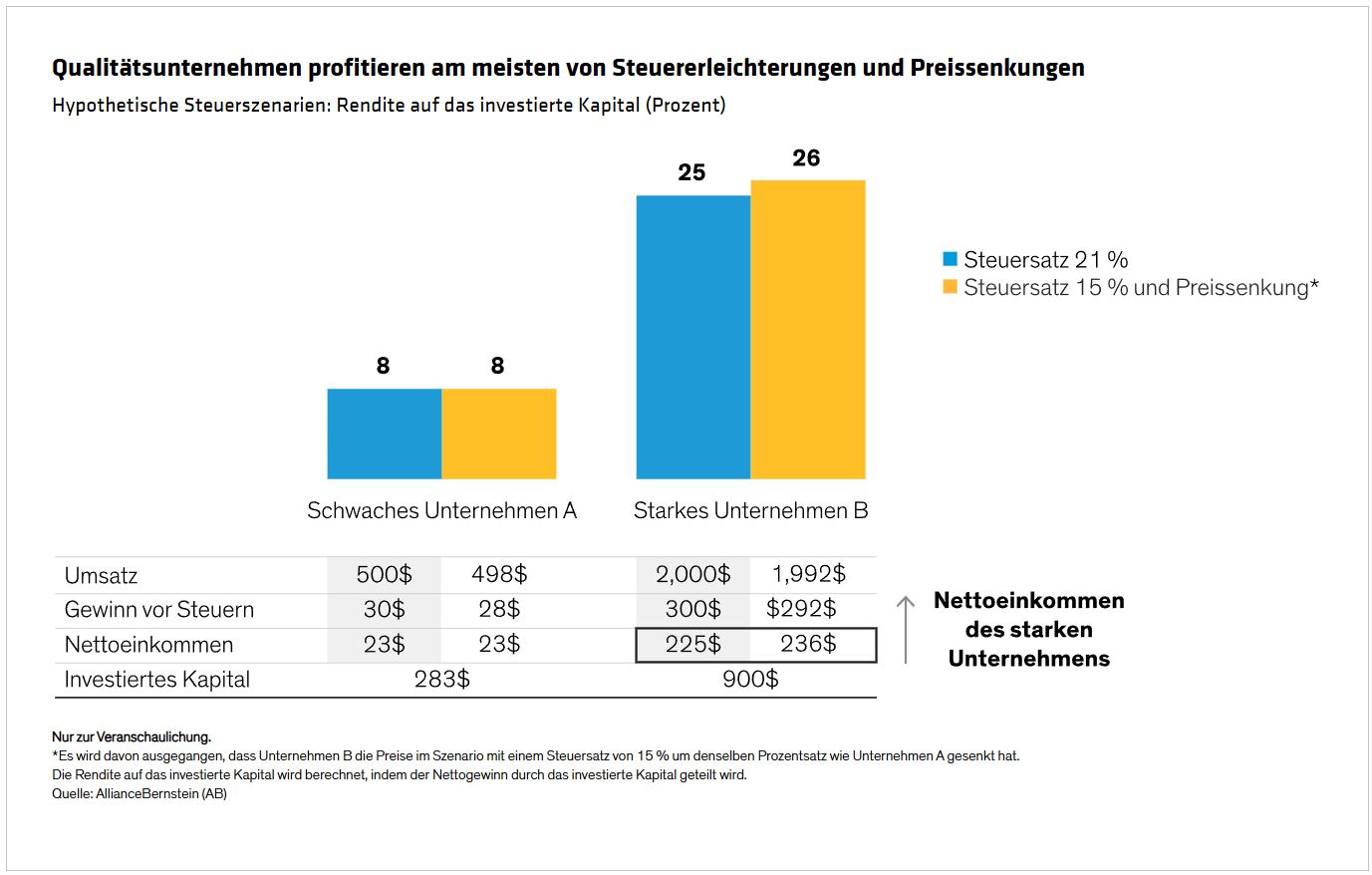

Die Starken werden durch weitere Steuersenkungen noch stärker

Zugegeben, die stärksten Unternehmen werden nur so viel von ihren Preisen nachgeben, wie der Markt verlangt. Aber zumindest sollten hochwertige Unternehmen in der Lage sein, mit den Preissenkungen der Konkurrenz mitzuhalten und ihr Nettoeinkommen und ihre ROIC zu steigern, wenn die Unternehmenssteuersätze auf Bundesebene von 21% auf 15% gesenkt werden (Abbildung), wie Trump versprochen hat.

Je größer die ROIC-Lücke zwischen den stärksten und schwächsten Wettbewerbern in einer Branche ist, desto größer ist der relative Nutzen einer Steuersenkung für die stärksten Akteure. Dadurch werden die Starken noch stärker, schwächere Wettbewerber werden an den Rand gedrängt und die Konzentration in der Branche nimmt zu.

Unabhängig davon, wie sie Steuersenkungen nutzen, sind die stärksten Unternehmen gut positioniert, und wir gehen davon aus, dass die Erträge nach Steuern von hochwertigen, kosteneffizienten Unternehmen die von minderwertigen, ineffizienten Unternehmen unter der neuen Regierung übertreffen werden.

Anleger sollten auf Qualität setzen

Was bedeutet das für Anleger? Wenn US-Unternehmen niedrigere Steuern zahlen, gehen wir davon aus, dass zumindest ein Teil des erhöhten Cashflows in Form von Aktienrückkäufen und höheren Dividenden an die Anleger weitergegeben wird. Das kann ein zweischneidiges Schwert sein. Aktienrückkäufe können den Gewinn pro Aktie eines Unternehmens in die Höhe treiben, aber sie können auch dazu führen, dass Unternehmen im Namen kurzfristiger Gewinne keine ansonsten guten Ideen finanzieren.

Langfristig sind wir der Meinung, dass Anleger die Wettbewerbsposition genau im Auge behalten und aktives Management nutzen sollten, um qualitativ hochwertige Unternehmen auszuwählen. Schließlich macht es wenig Sinn, einen hohen Multiplikator auf einen möglicherweise kurzlebigen Marktschub anzuwenden, der sich aus niedrigeren Steuersätzen ergibt. Über längere Zeiträume hinweg schneiden die Aktien von Qualitätsunternehmen mit nachhaltigen Geschäftsmodellen und starken Wettbewerbsvorteilen tendenziell besser ab – selbst wenn der Rausch niedrigerer Steuern abgeklungen ist.

Von John H. Fogarty, CFA, Co-Chief Investment Officer—US Growth Equities, AllianceBernstein

Weitere beliebte Meldungen: