Am ersten Februarwochenende kündigte die Trump-Regierung an, dass sie einen 25-prozentigen Zoll auf Importwaren aus Kanada und Mexiko sowie einen 10-prozentigen Zoll auf Waren aus China erheben werde. Das ist ein klares Signal dafür, dass ein neuer Handelskrieg begonnen hat. Wir können zum jetzigen Zeitpunkt noch nicht genau wissen, was als Nächstes passieren wird (es geht munter hin und her), aber unserer Ansicht nach werden die Handelsspannungen anhalten.

Kanada, Mexiko und China sind die größten Handelspartner der USA. Zusammen decken sie rund 40 Prozent aller US-Importe ab: Waren im Wert von über einer Billion Dollar pro Jahr. Die Zölle werden von den Unternehmen und Privatpersonen bezahlt, die Waren importieren. Die kürzlich angekündigten Maßnahmen wirken wie eine Steuer auf diese Waren.

Welche Auswirkungen werden die neuen Zölle auf die US-Wirtschaft haben?

Wie jede Steuer wird auch die jüngste Zollsalve das Wachstum wahrscheinlich bremsen, indem sie den Verbrauchern Geld aus der Tasche zieht. Zölle sind jedoch schwieriger zu bewerten als typische Steuermaßnahmen. Für die meisten importierten Waren zahlen Unternehmen die Steuern an der Grenze; die Haushalte zahlen sie nicht direkt.

Die Frage ist dann, ob diese höheren Kosten für Unternehmen durch höhere Preise an die Verbraucher weitergegeben werden – und wenn ja, wie stark sie sich auswirken werden. Während des Handelskriegs 2018 führten fast alle höheren Zölle letztendlich zu höheren Verbraucherpreisen, und wir erwarten, dass dies auch diesmal der Fall sein wird. Die Haushalte werden also mit höheren Preisen für importierte Waren konfrontiert sein.

Aus unserer Sicht werden Zölle die Preise erhöhen, sind aber aus politischer Sicht nicht wirklich „inflationär“. Wenn die Federal Reserve ihre Geldpolitik festlegt, konzentriert sie sich auf anhaltenden Preisdruck – nicht auf einmalige Anpassungen des Preisniveaus. Zölle ähneln eher der einmaligen Variante.

Anders ausgedrückt: Die Fed kann die Preisauswirkungen von Zöllen nicht durch Zinsänderungen ändern. Daher halten wir es für unwahrscheinlich, dass die Handelspolitik den Kurs der Notenbank maßgeblich beeinflussen wird. Wir glauben, dass die Fed eher das Gleichgewicht zwischen langsamerem Wachstum und höheren Preisen abwägen wird, als präventiv auf Veränderungen im globalen Handelsmuster zu reagieren.

Lieferketten, Gegensalven und unruhige Märkte

Die Folgen werden wahrscheinlich über die direkten Auswirkungen der Zölle hinausgehen. Selbst wenn die höheren Importkosten an die Verbraucher weitergegeben werden, könnten die US-Unternehmen dennoch gezwungen sein, ihre Lieferketten umzustrukturieren – ein potenziell kostspieliger und belastender Prozess.

Es besteht zudem eine hohe Wahrscheinlichkeit, dass andere Länder entsprechende Zölle auf US-Waren erheben; Kanada hat seine Absicht bereits angedeutet. Diese Gegenmaßnahmen würden US-Exporteuren Kosten aufbürden. Und wenn man die Erfahrungen von 2018 zugrunde legt, dürften die Finanzmärkte nicht erfreut sein. Wir erwarten eine Stärkung des US-Dollars, wie sie seit der Bekanntgabe der Zölle als eindeutiges Ergebnis der Präsidentschaftswahlen bereits begonnen hat. Während der Trend an den Aktienmärkten nicht so eindeutig ist, erwarten wir zumindest eine höhere Volatilität, da das Hin und Her des Handelskriegs in den kommenden Monaten anhält.

Handelskrieg: Kosten für die USA leichter zu verkraften

Alles in allem halten wir die Kosten des Handelskriegs aus US-Sicht für verkraftbar. Die US-Wirtschaft geht in einer starken, stabilen Position in diese Phase erhöhter Unsicherheit. Wachstum, Arbeitsmarkt und Inflation sind in den letzten Monaten allesamt stabil geblieben und die allgemeine wirtschaftliche Lage ist ausgeglichen. Das sollte die USA auch dann widerstandsfähig machen, wenn sich die politischen Rahmenbedingungen ändern.

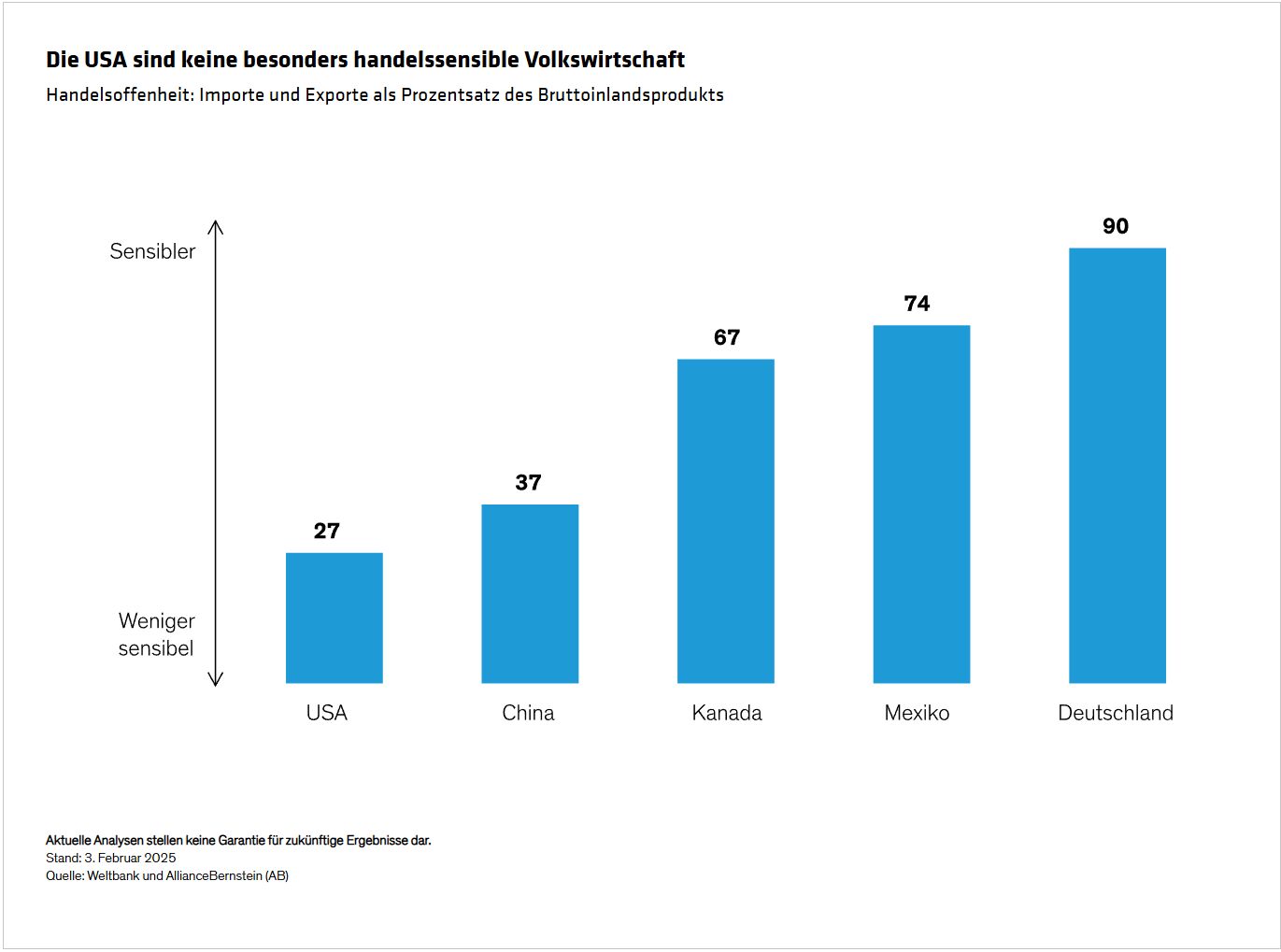

Außerdem sind die USA keine besonders handelssensible Volkswirtschaft. Diese Sensibilität wird häufig anhand der Handelsoffenheit gemessen: die Summe der Importe und Exporte geteilt durch das Bruttoinlandsprodukt. Die USA, deren Handelsoffenheit mit 27% (Abbildung) relativ niedrig ist, scheinen weniger wahrscheinlich unter den schlimmen Folgen eines Handelskriegs zu leiden als andere Länder, in denen der Außenhandel einen viel höheren Anteil an der Gesamtwirtschaft hat.

Was als nächstes passiert, ist unklar. Die Bandbreite möglicher Konsequenzen ist sehr groß. Zölle könnten in Umfang und Dauer begrenzt sein, oder sie könnten in den kommenden Wochen und Monaten schnell und dramatisch eskalieren. Die einzige Gewissheit, die bisher hinsichtlich des politischen Umfelds in diesem Jahr bestand, war die Unsicherheit, und das wird wohl auch in absehbarer Zukunft so bleiben.

Von Eric Winograd, Director – Developed Market Economic Research bei AllianceBernstein

Weitere beliebte Meldungen: