Mit dem Wahlsieg Trumps ergeben sich zwei mögliche Szenarien: Einerseits könnten mögliche Steuersenkungen und eine weniger strenge Regulierung von Schlüsselbranchen für einen Anstieg der Produktivität und des Bruttoinlandsprodukts in den USA sorgen. Andererseits könnten mögliche Maßnahmen in der Handels- und Immigrationspolitik das Risiko erhöhen, dass das Umfeld stärker in Richtung einer Stagflation tendiert. Ein Blick zurück auf Trumps erste Amtszeit gibt grobe Anhaltspunkte, jedoch sieht sich die neue US-Regierung heute mit ganz anderen makroökonomischen Bedingungen konfrontiert als damals – unter anderem aufgrund höherer Marktbewertungen und des geringeren fiskalpolitischen Spielraums. Was 2025 bringt, ist ungewiss, aber eines ist klar: Der „Amerikanische Exzeptionalismus“ wird weiter andauern. Gleichzeitig wird sich die Entkopplung der Wirtschaftsleistung und der Geldpolitik von anderen Regionen fortsetzen.

2025: Wirtschaftswachstum, fallende Inflation und Normalisierung der Geldpolitik

Es ist davon auszugehen, dass 2025 von einem passablen Wirtschaftswachstum, fallender Inflation und einer Normalisierung der Geldpolitik geprägt sein wird. Dies dürfte sowohl risikoreichen Anlagen wie Aktien und Unternehmensanleihen als auch Staatsanleihen weiteren Schwung geben – und damit zentralen Bestandteile einer Multi-Asset-Income-Strategie. Allerdings sind nach der ausgeprägten Rally von Aktien und Unternehmensanleihen in den vergangenen Jahren die Preise in vielen Marktsegmenten äußerst optimistisch. Dies könnte die Auswirkungen potenzieller Marktvolatilität verstärken, weshalb ein selektiver Ansatz nun wichtiger denn je ist.

US-Small-Cap-Aktien als mögliche Profiteure

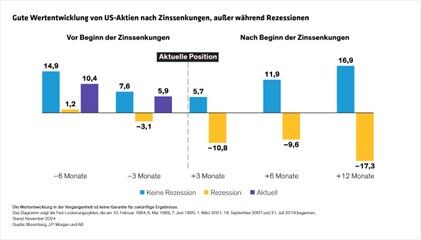

Aktien dürften ihre Entwicklung fortsetzen, wenn die Konjunktur nicht einbricht. Derzeit sind die Chancen bei US-Unternehmen höher als in anderen Industrieländern. Zwar sind sie höher bewertet, aber es ist davon auszugehen, dass US-Unternehmen Rückenwind durch die anhaltende KI-Entwicklung, höhere Gewinne und eine mögliche Lockerung des Regulierungsumfelds erhalten. Darüber hinaus haben sich US-Aktien, außer während Rezessionen, in der Vergangenheit im Anschluss an Zinssenkungen durch die US-Notenbank Fed immer gut entwickelt (siehe Abbildung 1). Es ist realistisch, dass US-Aktien einen Gewinnvorsprung gegenüber vergleichbaren globalen Unternehmen haben. Gleichzeitig dürfte sich das Gewinnwachstum stärker über die US-Unternehmen verteilen. Die „Glorreichen Sieben“ haben zwar immer noch gute Voraussetzungen, um überdurchschnittliche Gewinne zu erzielen, aber der für 2025 erwartete Vorsprung gegenüber dem Rest des Marktes ist geschrumpft und wird Prognosen zufolge auf dem niedrigsten Stand der vergangenen sieben Jahre liegen (siehe Abbildung 2).

Abbildung 1: Gute Wertentwicklung von US-Aktien nach Zinssenkungen, außer während Rezessionen

Abbildung 2: Die Glorreichen Sieben dürften das höchste Gewinnwachstum erzielen, aber der Vorsprung wird kleine

Man kann davon ausgehen, dass diese Ausweitung des Potenzials am Markt solchen Multi-Asset-Income-Strategien zugutekommt, die den nötigen Spielraum für eine Diversifizierung auf den Aktienmärkten haben – insbesondere in Bereichen wie dividendenstarken Titeln und Titeln mit geringerer Volatilität, wo die Bewertungen eher vertretbar sind. Aus taktischer Sicht ergeben sich attraktive Gelegenheiten in US-Small-Cap-Aktien. Kleinunternehmen sind tendenziell stärker auf ihren Heimatmarkt ausgerichtet. Daher dürften sie überproportional vom Kurs der neuen US-Regierung profitieren, die die USA mit Maßnahmen wie der erwarteten Senkungen der Körperschaftssteuer in den Fokus nimmt. Darüber hinaus weisen die Bilanzen von Small-Caps in der Regel auch eine höhere Fremdfinanzierung auf, was ihnen zusätzlichen Rückenwind bescheren dürfte, wenn sich die Zinsen normalisieren.

Risikomanagement: Investment-Grade-Anleihen attraktiv

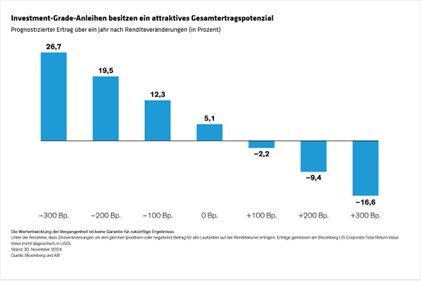

Während die Kreditspreads im historischen Vergleich betrachtet, teuer erscheinen, bleiben die Gesamterträge sehr attraktiv. Hochwertige Investment-Grade-Anleihen sind attraktiv positionierte Ertragsquellen für Multi-Asset-Strategien und besitzen auch dann das Potenzial für solide Gesamterträge, wenn ein deutlicher Umlaufrenditerückgang ausbleibt (siehe Abbildung 3). Investment-Grade-Anleihen sind auch aus Sicht des Risikomanagements attraktiv. Eine harte Landung ist zwar nicht das Basisszenario, sie dürfte aber Investment-Grade-Anleihen zu einer starken Wertentwicklung verhelfen. Immerhin würde ein Renditerückgang die Spreadausweitung mehr als wettmachen.

Abbildung 3: Investment-Grade-Anleihen besitzen ein attraktives Gesamtertragspotenzial

Die Fundamentaldaten der Unternehmen sind allgemein weiterhin solide, und es ist nicht von einer deutlichen Verschlechterung der Bonität im kommenden Jahr auszugehen. Die Spreads sind eng, aber sie haben in der Vergangenheit gezeigt, dass sie eine Zeitlang in einer engen Spanne verharren können. Überdies dürften sie von der Anlegernachfrage profitieren, wenn die Kurse weiter fallen.

Risiko-Rendite-Verhältnis bei kürzeren und mittleren Laufzeiten günstig

2025 sollte die Duration und Zinssensitivität erhöht werden, was in der Regel über ein verstärktes Engagement in Staatsanleihen erreicht wird. Außerdem erscheint der Einstiegspunkt verlockend: Die Rendite 10-jähriger US-Treasuries hat den 3-monatigen Kassakurs, gemessen an der Rendite 3-monatiger US-Treasuries, zum ersten Mal seit 2022 übertroffen. Es ist davon auszugehen, dass die Renditen allgemein abwärts tendieren. Mit Blick auf steigende US-Haushaltsdefizite und eine höhere Inflation könnte dies bedeuten, dass sie im längeren Laufzeitensegment dauerhaft auf einem hohen Level bleiben. Da die Zinskurve außerdem in Lockerungszyklen dazu neigt, steiler zu werden, scheint das Risiko-Ertrags-Verhältnis im kürzeren bis mittleren Laufzeitensegment (zwei bis zehn Jahre) derzeit günstiger.

Es ist wahrscheinlich, dass die USA dank eines stärkeren wirtschaftlichen Umfelds, Maßnahmen zur Deregulierung und einer potenziell wirtschaftsfreundlicheren Regierung den Markt weiterhin anführen. Während die Aktienbewertungen wieder auf dem Niveau von 2021 sind, erscheinen die Anleiherenditen angemessen. Zudem bieten sie einen großen Puffer für weiterer geldpolitischer Lockerungen. Die Korrelationen zwischen Aktien und Anleihen wird vermutlich nach unten tendieren. Dies dürfte eine zusätzliche Dynamik verstärken, die die risikobereinigten Erträge von Multi-Asset-Income-Strategien stützen könnte. Ein weiterer Schlüsselfaktor für Anleger ist die Diversifizierung hinsichtlich Anlagestilen, Sektoren und Faktoren innerhalb von Anlageklassen – vor allem, wenn die Risiken einer Stagflation in den kommenden Monaten zunehmen sollten.

Zusammengefasst dürften Multi-Asset-Income-Strategien weiterhin von einem günstigen Umfeld profitieren, um sowohl Einkommen als auch Aufwärtspotenzial zu generieren. Wie immer ist jedoch ein flexibler und dynamischer Ansatz entscheidend – insbesondere, wenn sich die Chancen in den kommenden Monaten breiter über die Märkte verteilen sollten.

Von Karen Watkin, CFA, Portfolio Manager—Multi-Asset Solutions bei AllianceBernstein

Weitere beliebte Meldungen: