Chinas Wachstumsaussichten für 2025 werden von einer Verlangsamung der globalen Aktivität, Gegenwind aus dem Inland und einer neuen Welle von Zöllen auf Chinas Exporte in die USA überschattet. Die politischen Entscheidungsträger haben Maßnahmen zur Unterstützung des Wachstums ergriffen und wir erwarten, dass sie noch mehr tun werden. Unserer Ansicht nach ist das Potenzial für weitere Lockerungen positiv für Anleihenanleger .

Trotz anhaltender Probleme im Immobiliensektor hat China sein Wachstumsziel von 5% für 2024 erreicht. Die Umstände, unter denen das geschah, spiegeln jedoch die Herausforderungen wider, vor denen die Wirtschaft steht. Das Ziel wurde vor allem aufgrund unterstützender Konjunkturmaßnahmen gegen Ende des Jahres erreicht, die zusammen mit einer erhöhten Exportnachfrage zu einer stärkeren Wachstumsdynamik im vierten Quartal führten.

Exporte und industrielle Fertigungsinvestitionen (von denen ein Großteil an die Exportnachfrage gekoppelt ist) waren das ganze Jahr über die Haupttreiber des Wachstums, aber der Exportschub im vierten Quartal hatte einen düsteren Unterton. Ein Großteil davon ist auf eine Vorverlagerung der Nachfrage in Erwartung der von der neuen Trump-Regierung auf Chinas Exporte in die USA erhobenen Zölle zurückzuführen.

Da das globale Wachstum im Jahr 2025 voraussichtlich weiter nachlassen wird , hängen Chinas Aussichten stark davon ab, wie politische Maßnahmen die Auswirkungen der Zölle und anderer Gegenwinde abmildern werden. Alles in allem glauben wir, dass genügend Spielraum für ein Wachstum von etwa 4,5% besteht. Für festverzinsliche Anleger stellen Chinas niedrige Inflation und die Wahrscheinlichkeit einer weiteren Lockerung der Geldpolitik unserer Ansicht nach eine potenziell attraktive Option dar.

Herausforderung Zölle

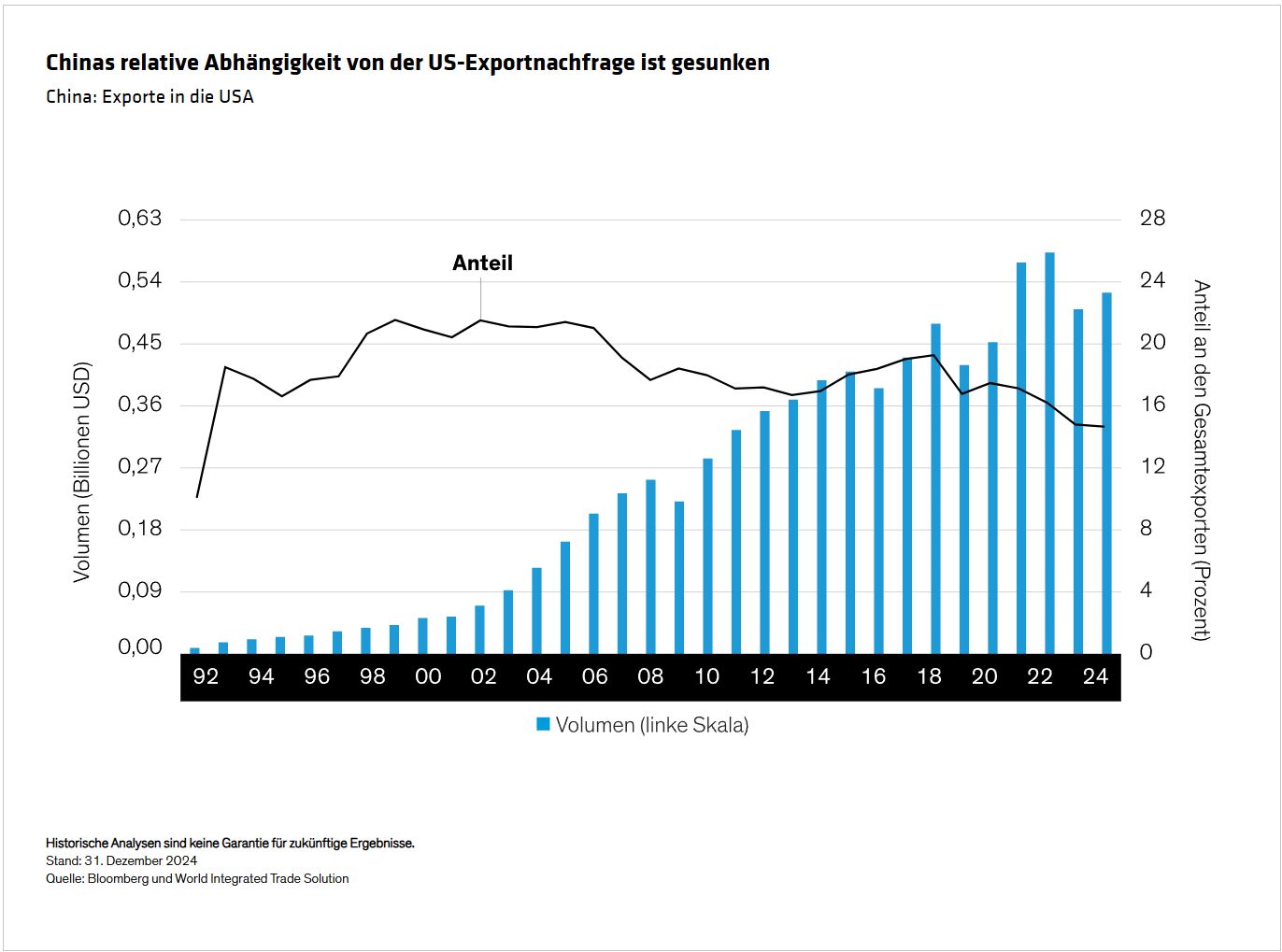

Wir glauben, dass sich die US-Zölle negativ auf Chinas Exportwachstum auswirken werden, aber ihre Auswirkungen dürften weniger gravierend sein als während der ersten Trump-Regierung, als sie China in den Jahren 2018 und 2019 1,5% des BIP kosteten. Seitdem hat China seine Handelsbeziehungen diversifiziert, so dass die USA nun 40% der chinesischen Handelsbilanz ausmachen (im Vergleich zu 80% im Jahr 2018) und 14,5% der chinesischen Exporte (im Vergleich zu 20% zuvor) ( Abbildung ).

Die vollständige Umsetzung der vorgeschlagenen Zölle von 60% wäre für China immer noch schmerzhaft, hätte aber wahrscheinlich auch inflationäre Folgen für US-Unternehmen und Verbraucher. Daher wäre es für die USA besser, die Zölle schrittweise einzuführen – wie es im Januar der Fall zu sein schien, als Präsident Trump ankündigte, er beabsichtige, ab dem 1. Februar einen Zoll von 10% auf in China hergestellte Waren zu erheben.

Unsere Analysen zeigen, dass Zölle von 20% im Jahr 2025 Chinas BIP-Wachstum um 0,5% senken könnten, politische Maßnahmen diesen Effekt jedoch weitgehend ausgleichen würden.

Alle Mann an die Konjunkturpumpe

Chinas aktuelle Herausforderungen haben dazu geführt, dass die politischen Entscheidungsträger ungewöhnliche und besser koordinierte Maßnahmen ergriffen haben. Die Notwendigkeit einer Änderung des Ansatzes wurde durch das Ausmaß deutlich, in dem der anhaltende Einbruch des Immobilienmarktes das Verbrauchervertrauen und die Einzelhandelsumsätze untergrub. Der Wandel ist unserer Ansicht nach positiv und könnte ein gutes Zeichen für die Wirksamkeit der Politik sein.

Ende 2024 beispielsweise überraschte die People's Bank of China (PBOC), als sie an nur einem Tag ihren Leitzins und den Mindestreservesatz (RRR)* erheblich senkte und eine weitere Zinssenkung in Aussicht stellte. Der Leitzins und die Kapitalanforderungen wurden um 20 bzw. 50 Basispunkte gesenkt, verglichen mit den üblicheren 10 und 25 Basispunkten.

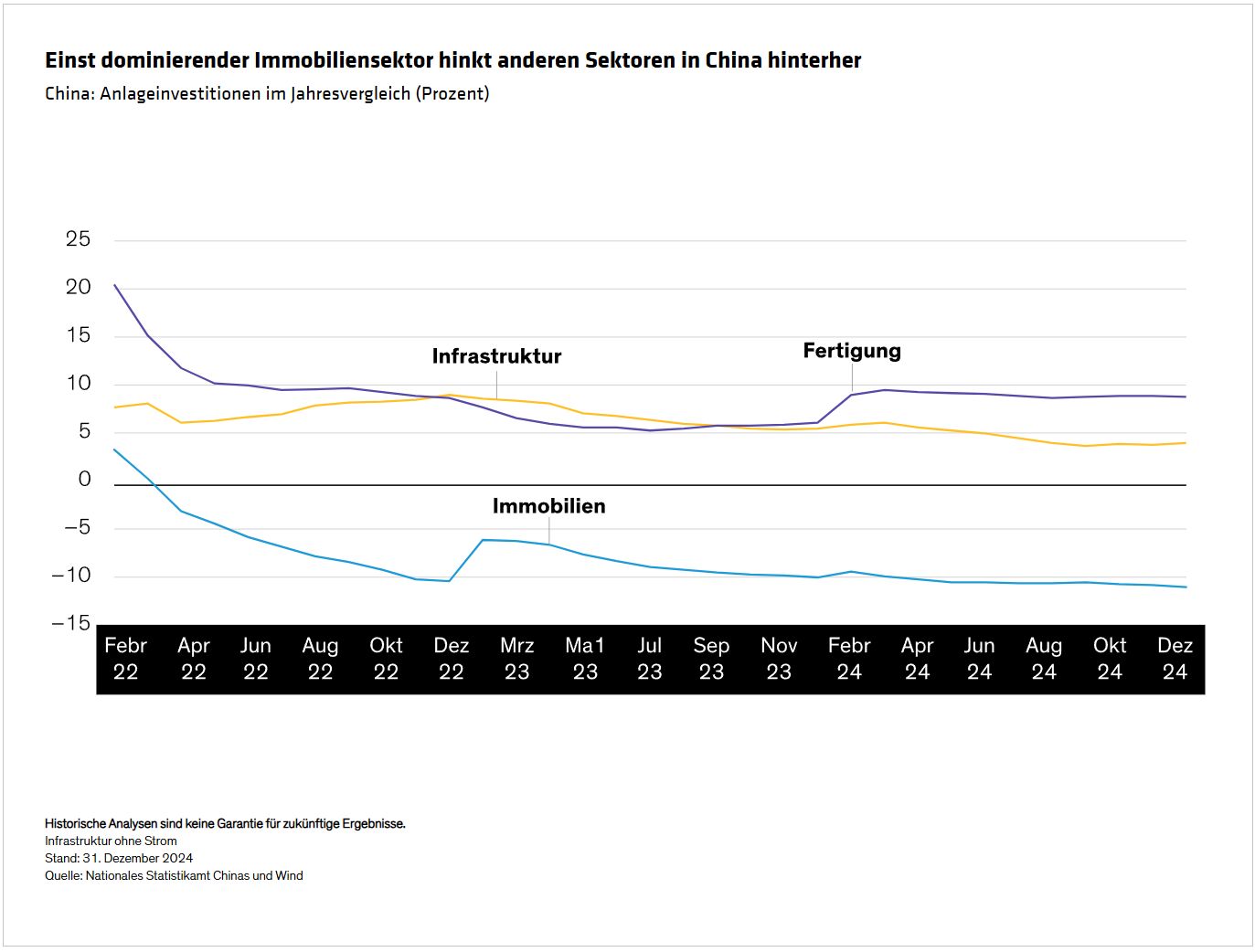

Zu den gezielteren Maßnahmen gehört die Unterstützung zweier Bereiche der Anlageinvestitionen – des einst dominierenden Immobiliensektors (in Form niedrigerer Hypothekenzinsen und Anzahlungsanforderungen) und der Infrastruktur (indem es lokalen Regierungen ermöglicht wird, Schulden zu günstigeren Bedingungen aufzunehmen). Unterstützt durch die Exportnachfrage war das verarbeitende Gewerbe im Jahr 2024 der führende Akteur bei Anlageinvestitionen ( Abbildung ).

Verbraucher wurden durch ein subventioniertes Warentausch- und Ausrüstungsmodernisierungsprogramm angesprochen, während Investoren durch Maßnahmen zur Stimulierung des Aktienmarktes unterstützt wurden, darunter ein Kreditrahmen von 300 Milliarden RMB (41 Milliarden US-Dollar) für Aktienrückkäufe. Die Banken dürften außerdem von speziellen Staatsanleihen im Volumen von einer Billion RMB profitieren, mit denen sie ihre Rekapitalisierung finanzieren können.

Politischer Ausblick unterstützt Anleihen

Wir glauben, dass in diesem Jahr weitere Lockerungen erforderlich sein werden, um das Wachstum zu unterstützen. Wir gehen zwar davon aus, dass die PBoC den Leitzins und den Mindestreservesatz weiter senken wird, doch Art und Zeitpunkt gezielterer Maßnahmen könnten vom Wunsch der Regierung abhängen, flexibel zu bleiben, bis sie besser versteht, welche Branchen voraussichtlich am stärksten von den US-Zöllen betroffen sein werden.

Aus unserer Sicht deutet die allgemeine Richtung der Politik zusammen mit einem wettbewerbsfähigen RMB-Wechselkurs jedoch auf ein wahrscheinliches Wachstum von 4,5% im Jahr 2025 hin.

Wir betrachten die politischen Aussichten für chinesische Staatsanleihen als positiv. Während die Gesamtemission von Staatsanleihen wahrscheinlich höher sein wird als im Jahr 2024, sind die Marktgrundlagen – einschließlich der Bereitschaft der Banken, Anleihen zu kaufen, wenn es kein Kreditwachstum gibt – unterstützend. Unter der Annahme, dass es keine externen Schocks gibt (wie etwa höher als erwartete Zölle), sehen wir Spielraum für einen weiteren Anstieg der 10-Jahres-Renditen.

Von Eric Liu, Portfolio Manager—Asia Fixed Income, AllianceBernstein

*Die Mindestreservequote ist der Prozentsatz der Einlagen, den Banken in Reserve halten müsse

Weitere beliebte Meldungen: