Der Private-Credit-Markt ist in den vergangenen Jahren rasant gewachsen. Dieses Wachstum wird anhalten, da niedrigere Zinsen das Transaktionsvolumen ankurbeln und sich die privaten Finanzierungsoptionen weiterentwickeln, um eine breitere Palette von Anlageklassen und Risiko-Ertragsprofilen abzudecken. Kurzfristig könnte es ein holpriger Weg sein. Während sich die Weltwirtschaft im Jahr 2024 beachtlich entwickelte und das BIP-Wachstum bei etwa 2,6 Prozent lag, bleibt die Bandbreite der möglichen Ergebnisse im kommenden Jahr groß. Die Zinsen dürften weiter sinken, was den Druck auf die Kreditnehmer verringern dürfte. In den USA könnte das Potenzial für höhere Zölle und eine hartnäckigere Inflation das Ausmaß des Rückgangs jedoch begrenzen.

Private Credit: Maßgeschneidert und flexibler

Der langfristige Trend für Private Credit ist nach wie vor vielversprechend. Auf der Angebotsseite stellen Vermögensverwalter und andere Nichtbanken-Kreditgeber einer Vielzahl von Unternehmens- und Nichtunternehmenskreditnehmern zunehmend Kapital zur Verfügung und bieten Lösungen mit mehr Flexibilität als traditionelle Bankkreditgeber (siehe Abbildung 1). Unterdessen dürfte das starke absolute und relative Ertragspotenzial die Nachfrage institutioneller Anleger nach privat generierten Vermögenswerten weiterhin stützen. Für Einzelanleger ist es jetzt einfacher, Zugang zu Private Credit zu erhalten – oft ohne Kapital für Jahre binden zu müssen, dank einer größeren Auswahl an Investitionsmöglichkeiten.

2025: Sorgen niedrige Zinsen für höheres Transaktionsvolumen?

Die direkte Kreditvergabe an Unternehmen wird weiterhin der Dreh- und Angelpunkt vieler Allokationen in Private Credit bleiben. Niedrigere Zinsen im Jahr 2025 könnten dazu beitragen, den Druck auf viele von Private Equity-Gesellschaften finanzierte Unternehmenskreditnehmer zu verringern. Niedrigere Zinsen könnten jedoch auch zu einem erhöhten Transaktionsvolumen beitragen, insbesondere wenn ein weniger strenges regulatorisches Umfeld unter einer neuen US-Regierung die Fusions- und Übernahmeaktivitäten von Unternehmen ankurbelt.

Ein Rückgang des Basiszinses, der zur Preisgestaltung von Direktkrediten an Unternehmen verwendet wird, deutet darauf hin, dass das Ertragspotenzial insgesamt hinter den überdurchschnittlichen Erträgen zurückbleibt, die einige Direktkreditstrategien in den Jahren 2023 und 2024 erzielt haben. Das risikobereinigte Ertragspotenzial bleibt jedoch stark. Zusätzlich wird dies durch die nach wie vor hohen Umlaufrenditen und die robusten Fundamentaldaten der Kreditnehmer untermauert.

Entscheidend sind erfahrene Kreditmanager

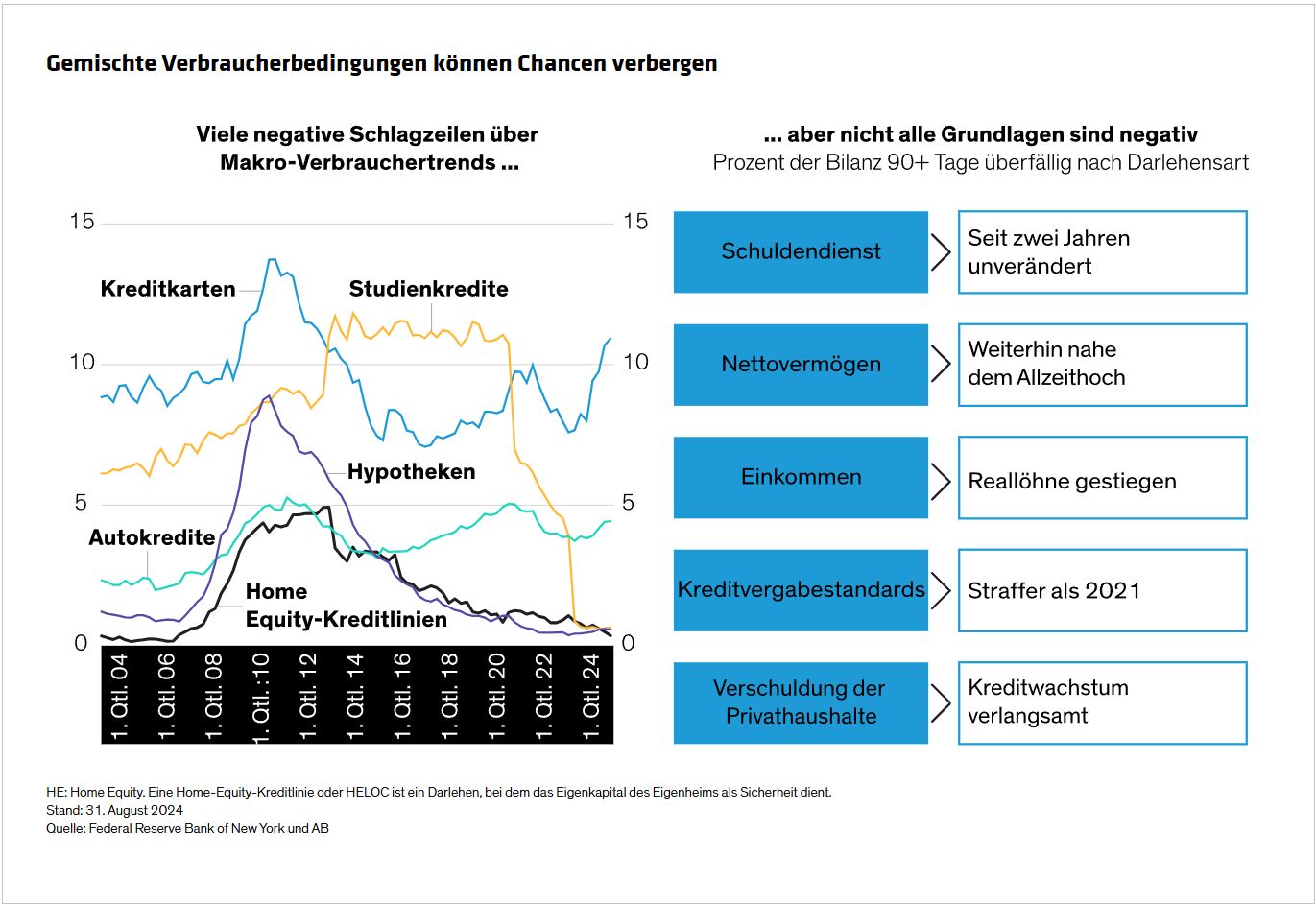

Zu den vielversprechenderen Entwicklungen gehört die Ausweitung von Private Credit auf die Kreditvergabe an Verbraucher, Immobilienbesitzer und kleine Unternehmen. Der Markt für Asset-Based Finance ist mittlerweile bereits über 6 Billionen US-Dollar schwer und wächst weiter. Banken setzen zunehmend auf Modelle mit geringem Kapitalbedarf, die es ihnen ermöglichen, die Kreditbeschaffung und Kundenbeziehungen aufrechtzuerhalten. Dabei arbeiten sie mit Vermögensverwaltern zusammenarbeiten, um im Auftrag von Versicherungsgesellschaften, Pensionsfonds und anderen Anlegern Kapital zu zeichnen, zu bewerten und zu investieren. Dadurch erhalten Anleger die Chance, Portfolios mit ausgereiften Krediten von Banken und anderen Kreditgebern zu erwerben oder Forward-Flow-Vereinbarungen abzuschließen, um neue Kredite zu erwerben, die vorgegebene Bonitätskriterien erfüllen. Es handelt sich um ein riesiges Anlageuniversum, das von US-Autokrediten über vormals notleidende deutsche Bankkredite bis hin zu Ratenkrediten für Boote, Schneemobile, Geländefahrzeuge und vieles mehr reicht.

Um sich auf diesem Markt zurechtzufinden, braucht man ein erfahrenes Management mit soliden Kenntnissen in der Kreditbeschaffung und im Kreditgeschäft – und der Fähigkeit, in Kaufverträgen von Krediten, die unabhängig von Banken sind, Schutzklauseln einzubauen. Ein Beispiel: In den USA sind die Zahlungsausfälle bei Autokrediten und Kreditkarten im vergangenen Jahr leicht gestiegen. Die zugrunde liegenden Fundamentaldaten, darunter Einkommen und Nettovermögen, haben sich jedoch verbessert. Für erfahrene Anleger ermöglicht ein übergreifender Ausblick Chancen, Potenziale einzelner Wertpapiere zu entdecken (siehe Abbildung 2). Mit einem erfahrenen Management lässt sich das Risiko potenzieller Verluste effektiv bemessen und Anleger dafür entschädigen, unter anderem durch den Kauf von Kreditportfolios mit einem Abschlag oder durch den Einbau bestimmter Schutzmechanismen. So könnte ein Geschäft etwa so strukturieren werden, dass über einen bestimmten Zeitraum eine bestimmte Menge an zweitklassigen Autokredite erworben werden; mit der Auflage, dass der Zeichner auf einen Teil seiner Bearbeitungsgebühr verzichtet, sollten die Kredite nicht den vereinbarten Ertrag erzielen.

Von Matthew D. Bass, Head—Private Alternatives, AllianceBernstein

Weitere beliebte Meldungen: